Bilancio di esercizio: tutto quello che devi sapere per la tua azienda

Il bilancio di esercizio è uno strumento contabile essenziale che fornisce una panoramica della situazione economica e finanziaria di un’azienda in un determinato periodo di tempo, di solito alla fine dell'anno fiscale. Oltre ad essere un documento, o meglio un insieme di documenti obbligatori per motivi fiscali e giuridici, il bilancio d’esercizio è anche uno strumento importante per la pianificazione finanziaria e strategica di un’impresa. Ma quali aziende devono redigere il bilancio d’esercizio, quali informazioni servono e come va presentato? In quest’articolo cercheremo di fare chiarezza e ti daremo anche un consiglio pratico che ti permetterà di semplificare la redazione del bilancio della tua azienda sin da subito.

Che cos'è il bilancio di esercizio? Significato e definizione

Il bilancio d’esercizio, o “foglio di bilancio”, è l’insieme dei documenti contabili e dei report finanziari, che determinate categorie di imprese devono redigere periodicamente per assolvere a precisi obblighi normativi e fiscali.

La stesura del bilancio d’esercizio consente di verificare in modo chiaro, corretto e veritiero la situazione finanziaria, patrimoniale e il risultato economico di un’impresa (ossia l’eventuale profitto) generato al termine dell’esercizio precedente.

A cosa serve, cosa rappresenta e cosa storicizza il bilancio d’esercizio?

La stesura del bilancio d’esercizio ha un duplice scopo:

- assolvere a obblighi giuridici, contabili e fiscali;

- fornire a soggetti interni ed esterni all’azienda (stakeholder) informazioni veritiere, attendibili ed esaustive sull'andamento finanziario ed economico dell'azienda.

Si tratta, dunque, di una sorta di fotografia che mette in luce lo stato di salute di un’azienda e che offre indicazioni interessanti sulle prospettive di sviluppo e sulle possibili scelte strategiche dell’impresa.

Redazione dei bilanci finanziari nell’ordinamento italiano, francese e inglese

Ogni Paese ha normative specifiche in materia di bilanci d’esercizio, tuttavia con il regolamento n. 1606 del 2002, l’Unione Europea ha introdotto l'obbligo di utilizzare gli standard contabili internazionali detti IFRS (“International Financial Reporting Standards”).

In base a tali principi, sviluppati e ampliati anche tramite direttive successive, tutte le società per azioni quotate in Borsa devono redigere un bilancio annuale al termine del periodo amministrativo e devono presentare un documento di bilancio trimestrale (i cosiddetti “quarterly financial report”) che deve essere controllato da un’agenzia di audit.

Le numerose direttive europee emanate sino ad oggi hanno lo scopo di armonizzare e rendere più omogenee le regole adottate dai vari Stati membri in materia di fiscalità e contabilità aziendale, così da facilitare la trasparenza e le relazioni commerciali in un mercato che è sempre più globalizzato.

Nell’IFRS, ad esempio, viene introdotto l’obbligo di produrre dei prospetti contabili veritieri e trasparenti che, ad esempio, nell’ordinamento inglese prendono il nome di “financial statements, in quello francese “comptes annuels” e, in Italia, “bilancio d’esercizio ordinario”, le cui caratteristiche sono stabilite dal Codice Civile italiano.

Codice civile: come va pubblicato e depositato il bilancio d’esercizio ordinario presso il “Registro Imprese” della Camera di Commercio?

In Italia, come anticipato, le normative sul bilancio d’esercizio sono stabilite dagli articoli 2423-2435 del Codice Civile.

In linea generale, il Codice stabilisce che il bilancio nella forma ordinaria:

- deve essere approvato dall’assemblea convocata secondo termini e modalità previste dalla legge, in base alla natura giuridica dell’impresa;

- sia approvato annualmente entro 120 o 180 giorni dalla data di fine esercizio;

- e che, entro 30 giorni dalla data di approvazione, l'amministratore debba provvedere a depositare il bilancio presso il Registro Imprese della Camera di Commercio competente. Quest’ultima li archivia e ne garantisce la trasparenza e la consultazione pubblica ai soggetti idonei che ne facciano richiesta.

Chi deve redigere il bilancio d’esercizio ordinario?

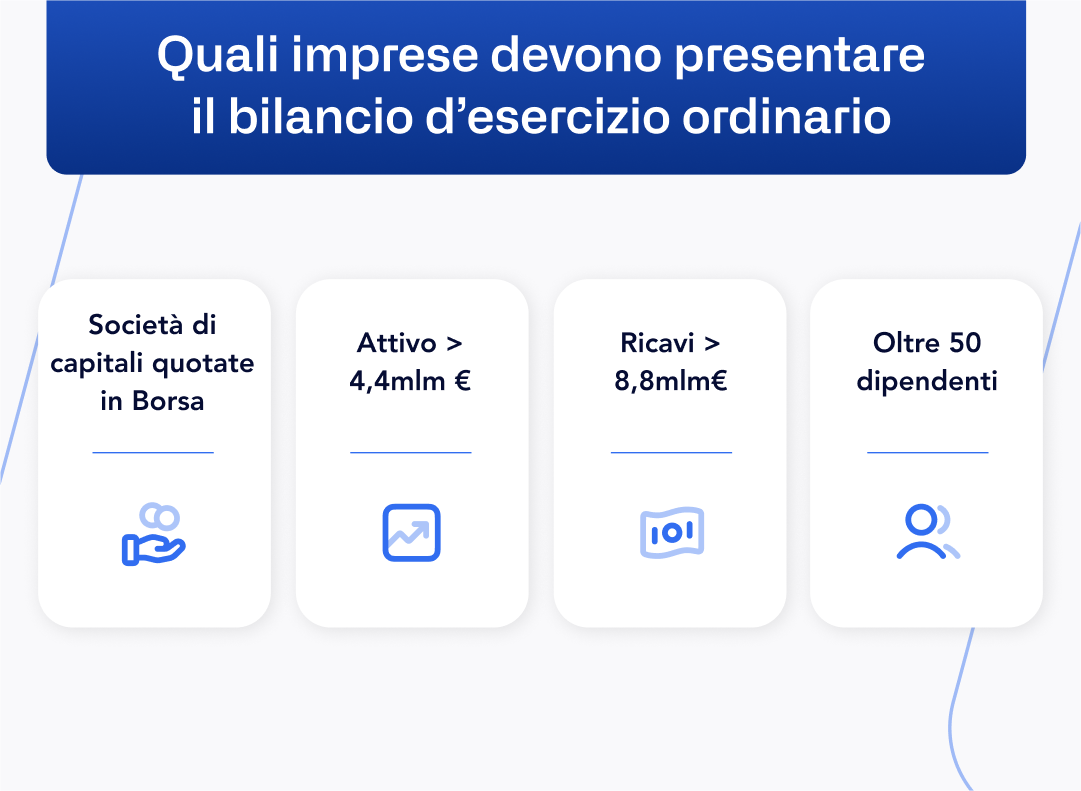

Il bilancio in forma ordinaria riguarda le società per azioni quotate in Borsa che hanno emesso titoli negoziati in mercati regolamentati o che superano i limiti per redigere il bilancio in forma abbreviata.

Come stabilito dal Codice Civile, la redazione del bilancio ordinario spetta agli amministratori, mentre la sua approvazione compete all’assemblea dei soci.

Una volta approvato, il bilancio deve essere depositato alla Camera di Commercio e deve essere messo a disposizione di chiunque ne faccia richiesta di consultazione.

Come redigere e chiudere il bilancio d’esercizio ordinario: 5 fasi essenziali

Sempre il Codice Civile precisa che per stilare il bilancio d’esercizio ordinario è necessario:

- redigere l’inventario di esercizio;

- registrare le scritture di assestamento;

- stabilire il saldo dei conti;

- stabilire la situazione contabile;

- chiudere i conti sia nel conto economico sia nello stato patrimoniale.

Tali operazioni sono essenziali per compilare in maniera chiara ed esaustiva tutte le parti del bilancio d’esercizio. È bene sottolineare che il bilancio di esercizio segue il principio contabile della “doppia partita”, secondo cui ogni transazione deve avere una registrazione corrispettiva in termini di entrate e uscite.

Come è composto il bilancio d’esercizio di un’azienda? Struttura, documenti, voci e schema

In base a quanto previsto dalla normativa italiana, il bilancio d’esercizio ordinario include quattro documenti contabili essenziali, cui si aggiunge una relazione tecnica.

Esso segue una struttura codificata e deve essere redatto seguendo il principio di verità e di “prudenza”, “continuità”, “competenza”, “separazione”, “costanza” e “prevalenza della sostanza sulla forma”, fissati dallo stesso C.C (art. 2423 bis).

Vediamo, nel dettaglio, quali sono le diverse parti che compongono il bilancio ordinario.

Quali sono le 4 parti del bilancio d’esercizio e che funzioni hanno?

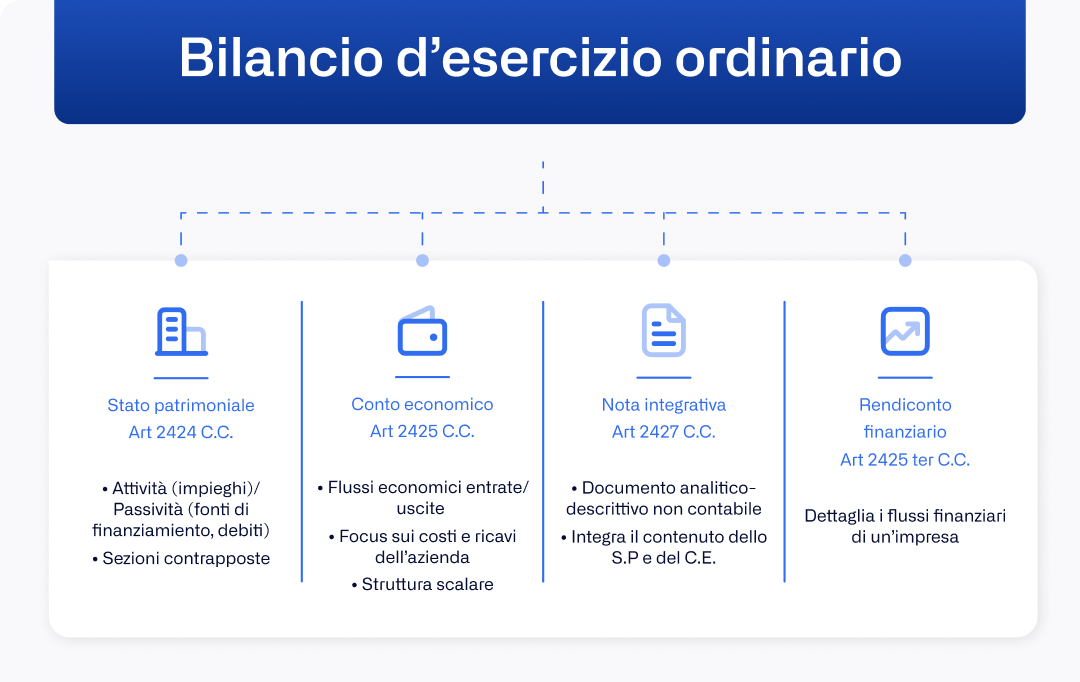

I quattro documenti che compongono il bilancio d’esercizio ordinario sono:

- stato patrimoniale;

- conto economico;

- nota integrativa;

- rendiconto finanziario.

In più, l’art 2428 C.C. prevede che il bilancio sia accompagnato da una relazione sulla gestione utile per evidenziare le prospettive di sviluppo a medio e lungo termine delle attività e degli eventuali investimenti dell’impresa.

Stato patrimoniale

Lo stato patrimoniale è il “documento contabile deputato a rappresentare la composizione quantitativa del capitale di funzionamento alla data di riferimento del bilancio" (art. 2424 C.C.).

Come suggerisce il nome, esso mette in luce la situazione patrimoniale e finanziaria di un’azienda alla chiusura dell’esercizio stesso.

È composto da due sezioni divise e contrapposte:

- attivo patrimoniale che elenca tutti i beni e le proprietà possedute dall’azienda, i crediti e le disponibilità liquide;

- passivo patrimoniale: elenca e descrive i debiti dell’azienda e le fonti di finanziamento interne (riserve di utili) ed esterne.

Conto Economico: utile e perdita d’esercizio

Il conto economico è “il documento contabile deputato a evidenziare l’ammontare del reddito attribuibile al periodo amministrativo, ed il suo processo di formazione mediante il confronto tra costi e ricavi" (art. 2425 C.C.).

Si tratta di un documento obbligatorio ai sensi di legge ed essenziale per fotografare la situazione economica e contabile delle imprese.

Il conto economico, infatti, descrive i costi e i ricavi prodotti dall’azienda e serve per determinare l’eventuale utile d’esercizio o la perdita registrata dall’impresa nel periodo di riferimento.

Il documento è composto da quattro sezioni:

- A) valore della produzione;

- B) costi della produzione;

- C) proventi ed oneri finanziari;

- D) rettifiche di valore di attività e passività finanziarie.

A ciò si aggiungeva una quinta sezione “E) Proventi e Oneri Straordinari” eliminata dal D.Lgs. n. 139 del 2015. Il conto economico presenta una struttura scalare articolata su macroclassi, voci e sottovoci.

Qualora dalla differenza tra costi e ricavi emergesse un utile d’esercizio, l’azienda può decidere di distribuirlo ai soci, investirlo oppure farlo confluire nel capitale netto e nel patrimonio aziendale.

Nota Integrativa

La nota integrativa è un documento obbligatorio di natura non contabile che accompagna il bilancio ed ha una funzione esplicativaedescrittiva. La nota integrativa, infatti, riporta i criteri contabili adottati dall’azienda e una serie di informazioni di varia natura necessarie per spiegare e motivare le scelte aziendali e per assicurare la correttezza dei dati presentati negli altri documenti.

Rendiconto Finanziario

Altro documento da includere nella redazione del bilancio d’esercizio è il rendiconto finanziario. Si tratta di un documento che è divenuto obbligatorio con il D.lgs. n.139/2015 e che ha come obiettivo quello di dettagliare tutte le operazioni e i flussi finanziari di un’impresa.

Grazie al rendiconto finanziario, le aziende possono vedere e capire meglio i movimenti del loro cash flow, analizzando da dove proviene e dove, dall’altra parte, viene assorbita la liquidità.

Ciò è fondamentale per ogni tipo di azienda, dalle piccole imprese alle società per azioni. Nello specifico, nel rendiconto finanziario vanno incluse:

- le attività e le fonti di finanziamento (sia autofinanziamento sia esterno);

- le variazioni delle risorse finanziarie

- le attività di investimento

- le variazioni della situazione patrimoniale-finanziaria.

L’importanza del rendiconto finanziario come parte integrante del bilancio d’esercizio è cresciuta anche a seguito della riforma del Codice della Crisi d’Impresa e dell’Insolvenza.

Tipologie di bilancio contabile: quali tipi di bilancio esistono oltre a quello d’esercizio ordinario?

Il bilancio d’esercizio ordinario, anche detto “bilancio civilistico”, non è l’unico tipo di bilancio che le aziende possono redigere. A seconda, infatti, della situazione, del tipo di azienda e del tipo di informazioni che si desidera ottenere, possiamo avere:

- bilancio in forma abbreviata;

- bilancio consolidato;

- bilancio riclassificato;

- bilancio per le micro-imprese;

- bilancio finale di liquidazione.

Oltre a ciò, possiamo avere dei bilanci “straordinari”, “preventivi” o “consuntivi”.

Vediamo, brevemente, le caratteristiche dei bilanci principali.

Bilancio in forma abbreviata

Il bilancio d’esercizio in forma abbreviata (o “bilancio abbreviato”) può essere redatto dalle piccole imprese e dalle Società di capitali che, nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti:

- totale dell’attivo dello Stato Patrimoniale: 4.400.000 €

- ricavi delle vendite e delle prestazioni: 8.800.000 €

- dipendenti occupati in media durante l’esercizio: 50 unità

La redazione del bilancio in forma abbreviata prevede solo tre documenti: Stato Patrimoniale, Conto Economico e Nota Integrativa.

Bilancio consolidato

Il bilancio consolidato è un documento contabile che descrive la situazione patrimoniale, finanziaria e il risultato economico di un gruppo societario, ossia di più imprese collegate tra loro e controllate da una società capogruppo detta “holding*”.*

Diversamente dal bilancio ordinario, quindi, quello consolidato fornisce una visione d'insieme di tutte le società che compongono il gruppo, come se fossero un’unica entità contabile.

Il processo di “consolidamento” consiste proprio nell’integrare i bilanci delle singole società in un unico bilancio. Per farlo, si procede in via indiretta, inglobando e associando le voci contabili di ciascuna impresa del gruppo.

In base a quanto stabilito dall’art. 29 del D. lgs. n. 127/91, il bilancio consolidato deve includere lo stato patrimoniale, il conto economico, la nota integrativa, il rendiconto finanziario, la variazione del patrimonio netto, la relazione sulla gestione e il prospetto di raccordo.

Per quali società e SPA è obbligatorio il bilancio consolidato?

La redazione del bilancio consolidato è obbligatoria solo per le seguenti tipologie di aziende (art. 25 D. lgs. n. 127/91):

- società di capitali che controllano una o più imprese;

- enti pubblici economici, società cooperative e mutue assicuratrici che controllano una società di capitali;

- società in nome collettivo o in accomandita semplice, in cui soci illimitatamente responsabili siano società di capitali.

Sono però esonerate dal consolidamento del bilancio le aziende che, pur rientrando in queste categorie, non hanno superato nel corso dello stesso esercizio di riferimento:

- 20 milioni di euro nel totale degli attivi degli stati patrimoniali;

- 40 milioni di euro nel totale dei ricavi delle vendite e delle prestazioni;

- 250 dipendenti occupati in media durante l’esercizio.

In linea generale, il bilancio consolidato è uno strumento essenziale che consente di avere una panoramica completa e accurata sullo stato di salute finanziaria complessiva di un gruppo societario.

Bilancio riclassificato

Il bilancio riclassificato è un documento riassuntivo che permette di avere una panoramica sintetica e più agevole dello stato di salute finanziario, economico e contabile di un’impresa. In particolare, tramite il bilancio riclassificato è possibile evidenziare il:

- reddito operativo di un’impresa;

- debiti (ad es. il mutuo) e passività correnti;

- fonti di capitale;

- valore aggiunto della produzione rispetto alla materia prima iniziale.

Da un punto di vista contabile, il processo di riclassificazione consiste nell’associare e categorizzare ogni voce dello stato patrimoniale e del conto economico in una classe di appartenenza in base a precisi indici, così da avere una visione d'insieme sintetica e di più facile lettura.

Bilancio per le micro-imprese

Il bilancio per le “micro-imprese” è un documento contabile composto solamente dallo stato patrimoniale e dal conto economico con forma, struttura e contenuti uguali a quelli previsti per il bilancio in forma abbreviata.

Questo tipo di bilancio può essere redatto da quelle società (generalmente piccole imprese) che nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti:

- totale dell’attivo dello stato patrimoniale: 175.000 €

- ricavi delle vendite e delle prestazioni: 350.000 €

- dipendenti occupati in media durante l’esercizio: 5 unità.

Bilancio finale di liquidazione

Il “bilancio finale di liquidazione” è un documento contabile che viene redatto al termine del processo di liquidazione di una società. Questo tipo di bilancio fornisce un quadro dettagliato sulla liquidazione degli asset dell’azienda e sulla distribuzione dei relativi proventi tra creditori e azionisti.

Diversamente dal bilancio d’esercizio ordinario, in quello finale di liquidazione non vi è uno schema obbligatorio per legge da seguire è, importante, però, che vengano incluse le seguenti informazioni:

- attività liquide, ossia asset convertibili velocemente in liquidità come conti corrente o investimenti a breve termine;

- attività fisse, cioè asset immobili come attrezzature, proprietà e asset fisici;

- passività, ad esempio debiti, prestiti e altri obblighi finanziari contratti dall’azienda;

- creditori e azionisti, specificando le somme dovute;

- rimanzenze di liquidazione, ossia le somme disponibili dopo il pagamento di tutte le passività.

Una volta redatto dai liquidatori, il bilancio si considera approvato se non vi sono opposizioni da parte dei soci entro il termine di 90 giorni dalla sua pubblicazione.

PMI e bilancio d’esercizio: perché fare attenzione

Redigere in maniera corretta un bilancio d’esercizio è fondamentale non solo per motivi giuridici, fiscali e di tassazione, ma anche in ottica di gestione aziendale.

Si tratta, infatti, di uno strumento strategico che, se redatto nel modo giusto, consente di avere una visione complessiva dello stato di salute economica, finanziaria e patrimoniale di un’impresa e permette di pianificare anche operazioni di sviluppo e investimento.

Trattandosi, inoltre, di un documento che ha valore legale, la correttezza e precisione dei dati di partenza è essenziale per non incorrere in sanzioni.

Tuttavia la raccolta e il monitoraggio dei dati necessari alla compilazione del bilancio d’esercizio può essere un’operazione molto complessa, specialmente per quelle imprese che si affidano ancora a sistemi manuali come Excel.

La soluzione migliore per semplificare il processo di redazione del bilancio d’esercizio è utilizzare un software di gestione della tesoreria come Agicap grazie a cui potrai tracciare in automatico tutti i tuoi movimenti di cassa e monitorare in tempo reale la tua liquidità.

Semplifica la gestione della tua tesoreria con Agicap

Agicap è un software innovativo che ti permette di gestire la tua tesoreria da un’unica piattaforma, semplice, intuitiva e integrabile con tutti i tuoi sistemi di web banking e altri tool gestionali.

Con Agicap potrai:

- centralizzare i tuoi flussi di cassa e monitorare in tempo reale il tuo cashflow anche da remoto;

- automatizzare la gestione dei pagamenti dei fornitori, la riscossione dei crediti e il rimborso delle spese dei dipendenti;

- creare report personalizzati e scenari previsionali affidabili e accurati, anche in ottica consolidata.

E tanto altro ancora!

Scopri subito i vantaggi di Agicap con una prova gratuita!