Rischio di mercato: cos'è, come si misura e come gestirlo

Il "rischio di mercato" è uno dei principali rischi finanziari che qualunque impresa è chiamata ad affrontare. Si tratta di un rischio connaturato alla stessa attività aziendale che non può essere eliminato, ma può e deve essere gestito nel modo corretto. L'abilità di un imprenditore e il successo di un’impresa dipendono proprio dalla capacità di individuare tutti i rischi che possono condizionare l'operato dell'azienda e gestirli con gli strumenti più adeguati. In questo articolo analizzeremo nel dettaglio il rischio di mercato e ti spiegheremo le tecniche base di "risk management", ossia di gestione del rischio, per aiutarti a proteggere la tua azienda nel modo migliore.

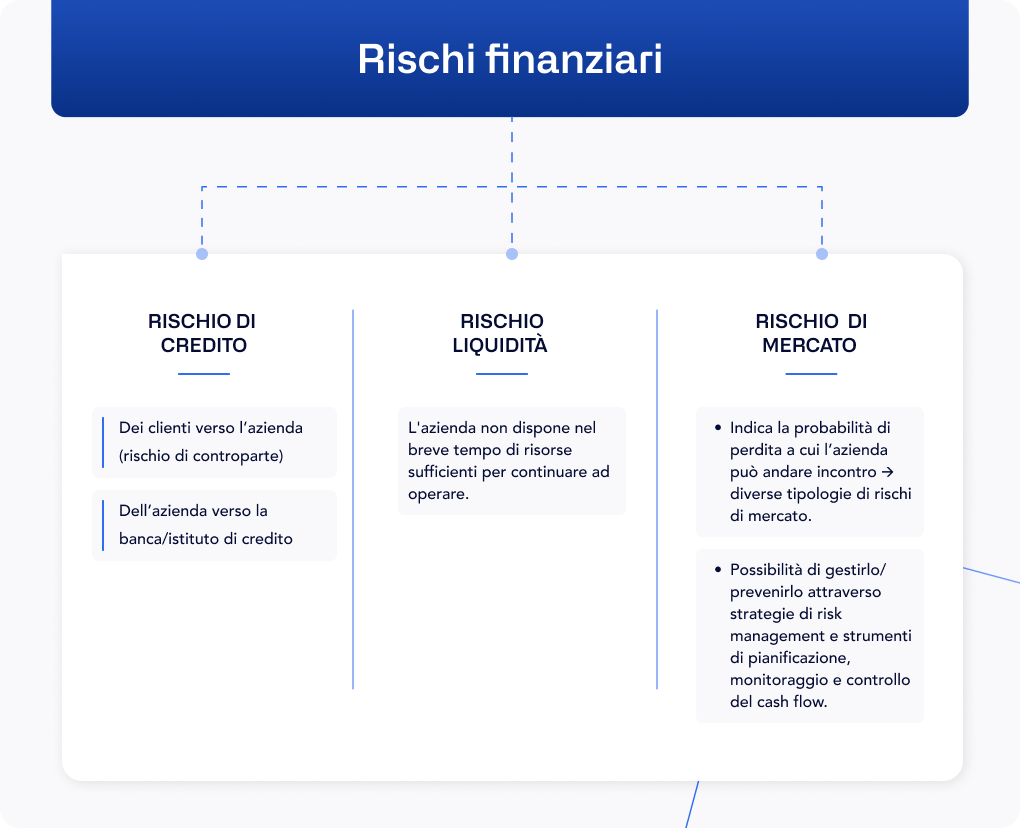

Quali sono i principali rischi finanziari?

Qualunque tipo di azienda, al di là delle dimensioni, dell'assetto societario o del settore merceologico in cui opera, è sottoposta a una serie di rischi finanziari e operativi, che occorre imparare a gestire nel modo opportuno.

I principali rischi finanziari comprendono:

- rischio di credito;

- rischio di liquidità o "rischio di cash flow";

- rischio di mercato o "rischio sistematico".

Nel presente documento accenneremo solo brevemente ai primi due per concentrarci sulla definizione e sulle caratteristiche del rischio di mercato.

Rischio di credito: cosa vuol dire e perché è pericoloso per le banche

Il "rischio di credito" può essere interpretato in due modi diversi:

- rischio di credito dell’azienda verso la banca e/o altri istituti di credito;

- rischio di credito dei clienti verso l’impresa (o rischio di “controparte”).

Nel primo caso, il rischio di credito indica il pericolo che un debitore, in questo caso un'impresa, non sia in grado di assolvere in tutto o in parte al rimborso del capitale (o dei relativi interessi) ottenuto da una banca o da un altro istituto di credito.

Proprio per tutelarsi dal rischio di credito, le banche erogano i loro finanziamenti solo a fronte di precise garanzie e di requisiti stringenti che le imprese devono possedere per ricevere le risorse richieste.

La difficoltà crescente, soprattutto per le start up e per le nuove PMI di accedere ai finanziamenti tradizionali, sta spingendo sempre più imprese a ricorrere a fonti di finanziamento alternative come il private equity o gli angel investor.

Nel secondo caso, invece, si parla, più di “rischio di controparte” e, come vedremo meglio in seguito, descrive il rischio che un’impresa vanti dei crediti insoluti nei confronti dei propri clienti.

Rischio di liquidità: cosa significa e come si calcola

Il rischio di liquidità o rischio di cash flow indica la difficoltà che un'impresa può incontrare durante tutto il suo ciclo di vita nel reperire le risorse monetarie necessarie per affrontare le diverse spese legate alla sua attività e operatività.

In sostanza, il rischio di liquidità descrive il pericolo che l'azienda non disponga più, nel breve tempo, di risorse sufficienti per continuare a operare.

Esistono una serie di indicatori che è possibile utilizzare per monitorare eventuali squilibri di cassa e prevenire una crisi di liquidità.

In linea generale, quando vi è un cash flow negativo, ossia quando le uscite di denaro superano le entrate, significa che l'azienda sta attraversando una crisi di liquidità che va gestita e affrontata prontamente per evitare di cadere in uno stato di insolvenza o, peggio ancora, di fallimento.

Ma cosa può fare un’impresa per recuperare liquidità?

Le possibilità possono essere varie: nei casi più semplici basta un attento controllo delle entrate/uscite per scovare risorse liquide extra non utilizzate.

In altri casi, invece, occorre liquidare alcuni asset come le rimanenze in magazzino o un’immobilizzazione.

Cosa si intende con "rischio di mercato" o rischio sistematico? Definizione e caratteristiche

Per un'impresa, il "rischio di mercato" o "rischio sistematico" indica la probabilità di perdita finanziaria (ma non solo) a cui essa può andare incontro nel corso della propria attività. Tale rischio include, quindi, aspetti diversi che possono incidere direttamente sull'operato e sulla redditività dell'azienda.

L'espressione "rischio di mercato" è, infatti, una sorta di "termine ombrello" che, come vedremo, comprende al suo interno diverse tipologie di pericoli e di imprevisti che possono portare un'azienda a ottenere un ritorno ed un reddito inferiore rispetto a quello atteso.

Di fatto il rischio di mercato tocca direttamente le risorse finanziarie di un’azienda e il suo equilibrio di cassa, il che può portare ad una situazione nuova, non prevista nel piano finanziario iniziale dell'azienda.

I diversi tipi di rischi di mercato

Come anticipato, il rischio di mercato include al suo interno tutti quei rischi e imprevisti connessi ai diversi scenari e fattori di mercato.

Tra i principali, possiamo annoverare:

- rischio di variazione dei tassi di interesse;

- rischio di cambio;

- rischio dell'emittente;

- rischio della controparte;

- rischio di variazione dei prezzi (domanda/offerta);

- rischio azionario sistematico/specifico;

- rischio di default.

Vediamoli, brevemente, uno ad uno.

Rischio di variazione dei tassi di interesse

La variazione dei tassi di interesse, spesso connessa a decisioni di politica monetaria internazionale, può avere effetti significativi non solo per il singolo investitore ma anche per le imprese, in quanto può complicare e rendere più onerosa la gestione dei debiti finanziari.

Rischio di cambio

Il rischio di cambio indica il pericolo che una variazione del potere di acquisto di una valuta estera comprometta il valore di un credito commerciale che un’azienda vanta nei confronti di creditori esteri.

Quello del cambio valuta è un tipo di rischio di mercato che coinvolge le imprese che commerciano molto con l’estero, ad esempio per vendere i loro prodotti “Made in Italy” negli Stati Uniti o per acquistare materie prime dall’estero. Il rischio di cambio, quindi, è un fattore che devi sempre considerare quando pianifichi la strategia import/export della tua azienda.

Rischio dell'emittente (investimento in banca, obbligazioni o altri titoli di capitale)

Il rischio dell'emittente indica il pericolo che l’ente che ha erogato il finanziamento a un'impresa fallisca o che lo strumento finanziario scelto subisca una perdita tale da non poter più garantire il capitale prestato. È il caso, per esempio, di un investimento in titoli obbligazionari emessi da un ente che vada poi in default.

Molto simile al rischio dell’emittente è il rischio della controparte.

Rischio della controparte

Il rischio di controparte rappresenta il rischio che una controparte dell'impresa, generalmente un cliente, risulti inadempiente e non paghi il credito commerciale dovuto.

Questo tipo di rischio di mercato può avere conseguenze gravi e difficili da contenere, specialmente per un’azienda che conta su una disponibilità finanziaria limitata.

Un mancato pagamento di un credito commerciale, infatti, può trascinare l’impresa verso una crisi di liquidità difficile da risolvere. È per questo che è sempre fondamentale imparare a tutelarsi attraverso un controllo attento del portafoglio clienti e dei flussi di cassa.

Rischio di variazione dei prezzi (domanda/offerta)

Un rischio sistematico o di mercato che può condizionare negativamente i profitti di un'impresa è quello relativo alla variazione dei prezzi determinata, a sua volta, da cambiamenti nella domanda/offerta oppure da fattori esterni come l'inflazione.

Il rischio di variazione dei prezzi può riguardare sia quei beni/servizi acquistati o necessari all'azienda per il suo funzionamento sia quei beni/servizi erogati dall'azienda.

Rischio azionario sistematico/specifico

Il rischio di mercato di un'azione o di uno strumento azionario è connesso alla variabilità dei corsi azionari (ossia alle oscillazioni delle quotazioni con cui vengono effettuate le contrattazioni sui titoli) e può essere suddiviso in:

- rischio azionario sistematico, dipendente dall'andamento generale dei mercati finanziari e dalla situazione economica complessiva (misurato, come vedremo, dal coefficiente beta);

- rischio azionario non sistematico o rischio specifico, che dipende dalla singola società emittente.

Rischio di default

Quest’ultimo rischio si verifica quando l’azienda non è più in grado di coprire i suoi debiti per mancanza di liquidità. È senza dubbio il più grave in quanto mina la stessa esistenza dell'azienda.

Come si misura il rischio di mercato? E quale formula e indicatore usare?

Per proteggersi dal rischio di mercato, bisogna prima saperlo misurare. Occorre, cioè, saper calcolare quanto i differenti fattori di rischio possano incidere sul successo di un’attività imprenditoriale e sulle sue risorse finanziarie.

La misurazione del rischio prevede diverse possibilità: ogni tipo di rischio, infatti, può essere analizzato a partire da indicatori specifici.

Se, ad esempio, desideri calcolare il rischio di default, puoi utilizzare dei modelli statistici costruiti a partire dall’indice di indebitamento o dalla leva finanziaria.

Se, invece, vuoi misurare il rischio di credito, puoi monitorare il merito creditizio dei tuoi clienti oppure il rischio di insolvenza dei tuoi creditori.

Vi sono poi due metodi molto usati dalle aziende per la valutazione del rischio complessivo di mercato:

- il “valore a rischio” (“value at risk” o Var);

- il coefficiente beta.

Vediamo meglio di cosa si tratta.

Valore a rischio (VaR)

Il valore a rischio (VaR) è un metodo statistico che viene utilizzato per calcolare l'entità massima del rischio (ossia la potenziale perdita massima) e la probabilità che tale perdita si verifichi (cioè il suo tasso di occorrenza) in uno specifico arco temporale.

Il VaR è un indicatore molto importante per orientare le scelte finanziarie sia di un'impresa sia di un investitore.

Coefficiente beta

Il beta è un coefficiente che viene usato nelle società quotate in Borsa per calcolare la volatilità e rischiosità di un titolo rispetto al mercato di riferimento.

Grazie al coefficiente beta è possibile misurare quanto un titolo può potenzialmente variare se cambiano determinate variabili di mercato come i prezzi delle materie prime, i tassi di interesse, i tassi di cambio, ecc.

Generalmente azioni con un beta maggiore di 1 descrivono imprese che hanno politiche imprenditoriali molto aggressive con un rischio di perdita elevato ma anche con alte prospettive di reddito.

Viceversa, società le cui azioni hanno un beta compreso tra 0 e 1 risultano meno rischiose. Si tratta, generalmente, di titoli emessi da società che operano nei settori tradizionali dell'economia come il mercato delle commodity, dei prodotti energetici o di altre utility. Il coefficiente beta può essere usato anche da un investitore per calcolare il rischio azionario di un portafoglio di titoli.

Gestione e controllo del rischio: quali strategie e strumenti adottare per proteggersi dai rischi di mercato

I rischi di mercato rappresentano una delle preoccupazioni più importanti per le imprese perché possono minacciare la liquidità, redditività e sostenibilità finanziaria dell’azienda. Comprendere e gestire il rischio finanziario è, quindi, fondamentale per la sopravvivenza a lungo termine del tuo business.

Per proteggere la tua impresa dal rischio di mercato, puoi contare su diversi tipi di metodi, strumenti e strategie di gestione del rischio.

Per prima cosa devi valutare la propensione al rischio della tua azienda, ossia la capacità che essa ha di tollerare i diversi fattori di rischio in base alle risorse che ha a disposizione.

Il secondo step è suddividere la gestione del rischio (o risk management) in tre processi:

- risk profiling, ossia l’analisi e valutazione dei principali rischi a cui è esposta la tua azienda;

- risk budgeting, cioè la costituzione di un budget per gestire i rischi, come succede per esempio con gli accantonamenti per il fondo rischi e oneri o quando si sottoscrive una polizza assicurativa;

- risk transfer che consiste nel prevedere di trasferire il rischio attraverso il ricorso a strumenti finanziari derivati come l’hedging.

Come è facile intuire, alla base di una corretta gestione del rischio vi deve essere un’analisi, un controllo e un monitoraggio costante della situazione finanziaria, economica e patrimoniale dell’azienda.

Fondamentale è, infatti, tenere sotto controllo i flussi di cassa, gestire puntualmente gli incassi e i pagamenti e riuscire a pianificare correttamente gli investimenti e le strategie di sviluppo dell'impresa nel medio-lungo termine.

Senza un quadro affidabile della situazione aziendale, infatti, non è possibile proteggersi adeguatamente dai rischi di mercato.

Ad esempio, il reporting finanziario può rivelarsi utile per riuscire a prevedere un fattore di rischio possibile nel futuro dell’azienda. Allo stesso modo, la creazione di un cash flow previsionale ti consente di prepararti per tempo a una variazione negativa del cash flow aziendale.

L’utilizzo di strumenti tradizionali come Excel, però, non ti permette una gestione smart né un controllo in tempo reale della tua tesoreria.

L’inserimento manuale dei dati, inoltre, può essere molto dispendioso sia in termini di tempo sia di forza lavoro e può, inoltre, essere soggetto ad errori anche gravi.

In questi casi, la soluzione migliore è utilizzare uno strumento specifico come Agicap che ti consente di raccogliere informazioni, organizzare i dati e fare un’analisi degli scenari previsionali in tempo reale.

Riduci il rischio di mercato con il software Agicap

Agicap è un software all-in-one capace di offrirti un supporto eccellente nella gestione e prevenzione dei rischi di mercato.

Collegandosi e sincronizzandosi automaticamente con le tue app di web banking e con gli altri software gestionali com gli ERP, Agicap, infatti, ti permette gestire la tua tesoreria da un’unica piattaforma, pianificando e controllando il tuo cash flow più facilmente.

In particolare, con Agicap potrai:

- monitorare in tempo reale il flusso di cassa in entrata e in uscita;

- creare report personalizzati e scenari previsionali affidabili che ti consentiranno di avere un quadro completo dello stato di salute della tua azienda;

- semplificare e velocizzare i pagamenti dei fornitori e l’incasso dei tuoi crediti commerciali;

- gestire le spese aziendali (anche quelle tramite carta di credito).

Anche se, come detto, il rischio finanziario è connaturato nella gestione di un’impresa e non può essere eliminato, l’uso di Agicap può aiutarti a proteggerti grazie a una pianificazione e a un monitoraggio in diretta della tua tesoreria.

Vuoi ridurre al minimo i rischi finanziari e beneficiare di tutti gli altri vantaggi offerti da Agicap? Approfitta subito della prova gratuita!