Come funziona il bilancio abbreviato? Qui le risposte che cerchi

Il bilancio abbreviato è una grossa opportunità offerta dalla normativa italiana alle piccole imprese con un fatturato ridotto. La sua struttura segue quella del bilancio in forma ordinaria, con qualche piccola differenza. In questo articolo, approfondiamo lo schema dei singoli documenti contabili, la loro suddivisione in sezioni e i requisiti per accedervi.

Una definizione di bilancio abbreviato (o semplificato)

Il bilancio abbreviato (o semplificato, come viene anche definito) è un’alternativa di bilancio messa a disposizione delle piccole aziende. Parliamo, anche in questo caso, di un bilancio civilistico: la sua forma e il suo contenuto sono infatti definiti con chiarezza all’interno del Codice Civile – in particolare nell’art. 2435 bis che vedremo dopo.

Pertanto, il bilancio abbreviato presenta molte similitudini con il bilancio in forma ordinaria; senza contare che la sua redazione segue gli stessi principi contabili (principio di verità, principio di prudenza, di realizzazione, ecc.).

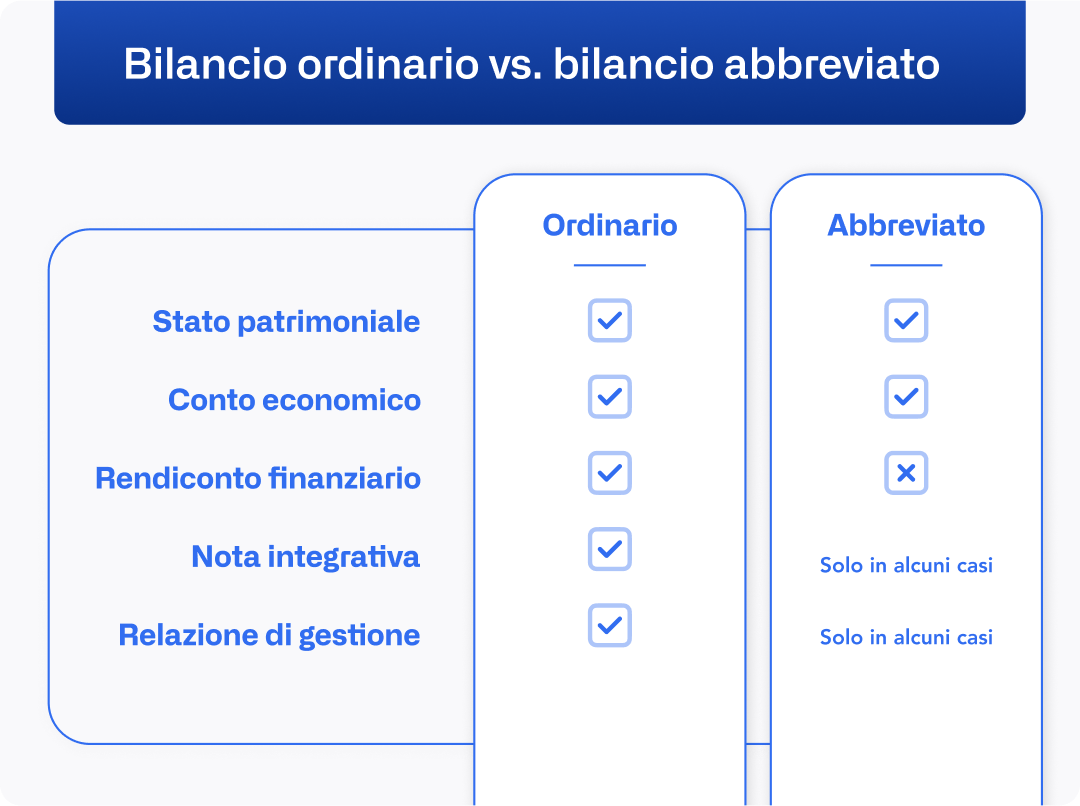

Nel bilancio semplificato sono perciò presenti almeno due dei documenti contabili del bilancio ordinario, vale a dire lo stato patrimoniale e il conto economico.

Più avanti vedremo nel dettaglio le differenze di contenuto. Per il momento ci basta sapere che, nonostante la sua forma breve e semplice, il bilancio delle piccole imprese si concentra con attenzione sugli aspetti patrimoniali e economici della gestione aziendale – senza trascurare gli aspetti finanziari, che in questi due documenti vengono inclusi.

Cosa dice il Codice Civile all'art. 2435 bis

L’art. 2435 bis del Codice Civile è il punto di riferimento per la redazione del bilancio semplificato. Al suo interno troviamo infatti:

- i requisiti dell’azienda che può farvi ricorso

- le indicazioni precise sul contenuto del bilancio

- i parametri da rispettare in fase di redazione

Il testo dell’art. 2435 bis, per esempio, stabilisce con chiarezza che non è obbligatorio inserire il rendiconto finanziario nel bilancio semplificato. Allo stesso tempo si esprime sulla relazione di gestione, che va allegata al bilancio abbreviato soltanto in alcuni casi specifici.

Differenze tra bilancio abbreviato e in forma ordinaria

La prima differenza, quella più lampante, tra bilancio abbreviato e bilancio ordinario riguarda la quantità di voci di bilancio da inserirein ogni documento.

Il bilancio abbreviato, quindi, offre uno sguardo più sintetico sulla situazione economico-patrimoniale di un’impresa, “accorpando” – laddove possibile – alcune voci di bilancio, come vedremo in seguito.

In sintesi, con l'adozione del bilancio abbreviato, gli amministratori non sono tenuti a esaminare a fondo la composizione degli asset patrimoniali né l'intero complesso delle operazioni economiche. Del resto le piccole imprese presentano – in genere – un volume di attività inferiore, e un numero limitato di dipendenti, il che contribuisce a ridurre i costi del personale ma anche a mitigare l'impatto del fondo TFR, e così via.

L’altra grande differenza riguarda, invece, i documenti contabili che sono parte integrante del bilancio abbreviato. Infatti, l’art. 2435 bis del Codice Civile stabilisce che il bilancio in forma abbreviata deve essere composto da:

redatti ovviamente in forma abbreviata. Il rendiconto finanziario è invece facoltativo, mentre la relazione di gestione è prevista soltanto nei casi in cui l’impresa includa, nella nota integrativa abbreviata, informazioni riguardo le azioni in suo possesso.

Quali società possono redigere il bilancio in forma abbreviata?

Come abbiamo già accennato, l’art. 2435 bis c.c. si esprime soprattutto sui soggetti che hanno diritto a preparare un bilancio in forma abbreviata.

Si tratta di società di capitali e società di persone, che si configurano tra le piccole imprese, con un numero di dipendenti inferiore alle cinquanta unità. Nota bene, però: le società per azioni, cioè quelle che hanno emesso titoli negoziati in mercati regolamentati, non possono ricorrere al bilancio abbreviato – a prescindere dalle loro dimensioni.

Spiegato in maniera semplice: un’azienda senza azionisti non ha bisogno di giustificare la composizione dei suoi asset a soggetti terzi, ma solo ai suoi soci. Perciò può redigere un bilancio con meno pretese.

Requisiti dell'azienda e limiti dimensionali

Per accedere al bilancio abbreviato, è necessario rispettare precisi requisiti e limiti dimensionali. I parametri sono fissati dall’art. 2435 bis c.c. e riguardano dati del fatturato, dell’attivo patrimoniale e sul numero di dipendenti.

In particolare, la semplificazione è possibile soltanto per le aziende che hanno registrato:

- un fatturato inferiore a 8,8 mln di euro

- un attivo patrimoniale sotto i 4,4 mln di euro

- meno di 50 dipendenti occupati in media durante l’esercizio

Nonostante la scelta di prevedere tre parametri fondamentali, per il passaggio al bilancio in forma ordinaria basta averne superati soltanto due.

In altre parole, se l’azienda per due esercizi consecutivi supera due dei limiti indicati (es. più dipendenti e maggiore fatturato; maggiore fatturato e asset patrimoniali oltre la soglia) allora dovrà redigere obbligatoriamente il bilancio ordinario.

Guida alla redazione di un bilancio d'esercizio abbreviato

Ma come si prepara un bilancio abbreviato? La struttura del bilancio e lo schema di ogni documento contabile che lo compone sono, anch’essi, stabiliti nel Codice Civile e dai principi contabili OIC.

Vediamo qui di seguito come si prepara un bilancio abbreviato, e quali sono le differenze di sostanza con il bilancio ordinario.

Lo stato patrimoniale secondo l'articolo 2435 bis c.c.

Di stato patrimoniale si parla già nell’art. 2424 c.c., che ne stabilisce forma e contenuto. L’articolo dedicato al bilancio abbreviato, perciò, si limita a sottolinearne le differenze – fornendo comunque una guida agli amministratori incaricati di occuparsene.

In sostanza, per lo stato patrimoniale abbreviato bisogna tenere in considerazione soltanto le lettere maiuscole e i numeri romani, tralasciando le voci di bilancio indicate con numeri arabi e lettere minuscole. Ecco, quindi, la lista delle voci da inserire:

Per l'attivo

- immobilizzazioni(B)

- attivo circolante(C)

- rimanenze

- crediti

- attività finanziarie (non immobilizzazioni)

- disponibilità liquide

Per il passivo

- patrimonio netto(A)

- capitale sociale

- riserva da sovrapprezzo delle azioni

- riserve di rivalutazione

- riserva legale

- riserve statutarie

- altre riserve

- riserva per coprire flussi di cassa attesi

- utile portato a nuovo

- utile d’esercizio

- riserva per azioni proprie

- fondo rischi e oneri (B)

- trattamento di fine rapporto (C)

- debiti (D)

Gli accorpamenti

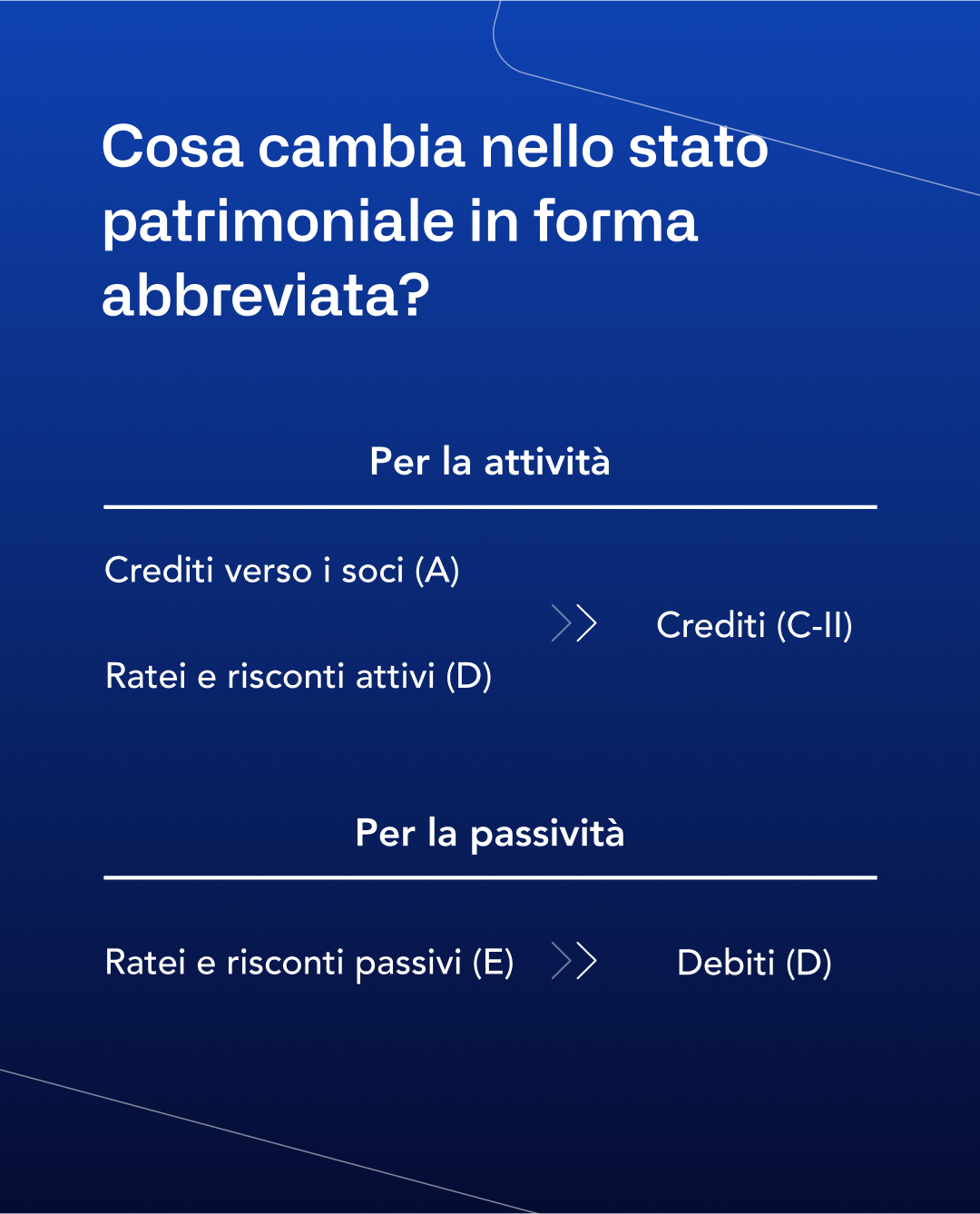

Nello stato patrimoniale abbreviato, le voci che mancano sono in realtà il risultato di un accorpamento.

Per esempio, le voci dell’attivo Crediti verso i soci (A) e Ratei e risconti attivi (D) del bilancio ordinario vanno incluse nella sezione C-II, e cioè crediti dell’Attivo circolante.

Invece, nella sezione delle passività, la voce Ratei e risconti passivi (E) della forma ordinaria va accorpata alla voce Debiti (D).

Altra grande differenza: nella voce crediti dell’Attivo circolante e in Debiti del passivo devono essere indicati esplicitamente i crediti e i debiti con manifestazione finanziaria nell’esercizio successivo.

Lo schema del conto economico abbreviato

Il conto economico abbreviato rimane pressoché invariato. L’unica differenza con il bilancio ordinario riguarda il numero di voci da indicare. Anche in questo caso, infatti, l’art. 2435 bis c.c. impone un accorpamento di alcune voci di bilancio. Quali?

Nel valore della produzione, la variazione delle rimanenze (A2) e la variazione dei lavori in corso su ordinazioni (A3) devono essere indicate insieme.

Tra i costi di produzione, si raggruppano invece:

- le voci trattamento di fine rapporto (B9c), trattamento di quiescenza e simili (B9d), altri costi (B9e)

- le voci ammortamento delle immobilizzazioni immateriali (B10a), delle immobilizzazioni materiali (B10b) e delle svalutazioni (B10c)

Nei proventi e oneri finanziari, sono inserite in un’unica voce i titoli iscritti nelle immobilizzazioni (C16b) e i titoli iscritti nell'attivo circolante (C16c) che non costituiscono partecipazioni.

Tra le rettifiche di valore, infine, si accorpano tutte le rivalutazioni (D18) e tutte le svalutazioni (D19).

Inoltre, tra le imposte sul reddito d’esercizio (E20) non vanno indicate le plusvalenze; invece, nell’utile d’esercizio (E21) non bisogna includere le minusvalenze.

Salta l'obbligo del rendiconto finanziario...

Caratteristica peculiare del bilancio semplificato è l’assenza del rendiconto finanziario. In altre parole, chi redige un bilancio abbreviato non è tenuto a depositare un rendiconto finanziario.

Questo, però, non significa che il rendiconto debba essere trascurato. Il cash flow statement rimane uno degli strumenti più importanti in azienda, anche per le piccole imprese. Tuttavia, per la normativa italiana non è necessario produrre un documento ufficiale da depositare alla Camera di Commercio.

Del resto, l’obbligatorietà del rendiconto finanziario è una novità anche per il bilancio ordinario. È soltanto dal 2016, infatti, che il rendiconto figura tra i documenti contabili obbligatori in regime ordinario.

...ma rimane la nota integrativa e la relazione di gestione

Nel bilancio abbreviato, la nota integrativa ela relazione di gestione continuano a rivestire un ruolo fondamentale. Con qualche piccola differenza, rispetto alla forma ordinaria.

La nota integrativa abbreviata deve infatti limitarsi a fornire informazioni su:

- criteri di valutazione delle voci di bilancio

- movimenti delle immobilizzazioni

- debiti che superano i cinque anni

- debiti garantiti da beni sociali

- ammontare degli oneri finanziari

- importo di impegni, garanzie e passività potenziali

- importo e natura di ricavi e di costi straordinari

- numero medio dei dipendenti

- compensi, anticipazioni e crediti agli amministratori

- operazioni con azionisti o imprese del gruppo societario

- accordi che non risultano nello stato patrimoniale

- fatti di rilievo avvenuti dopo la fine dell’esercizio

- dati sull’impresa che redige il bilancio consolidato

Per quanto riguarda la relazione di gestione, che descrive l’andamento dell’azienda nel corso dell’esercizio, questa può essere omessa nel caso in cui l’azienda decida di inserire – già nella nota integrativa – informazioni relative a:

- composizione dei costi di impianto, di ampliamento, di ricerca e sviluppo e criteri di ammortamento

- variazione nelle voci dell’attivo e del passivo

Questi due punti, da soli, riescono infatti a dare un’idea più chiara di come si è mossa l’azienda nel corso dell’esercizio, e della direzione che sta seguendo.

Qualche nota in più sul bilancio super abbreviato

Il Codice Civile, all’art. 2435 ter, prevede un’altra tipologia di bilancio abbreviato. Si tratta del bilancio super abbreviato (o super semplificato) dedicato alle micro imprese.

Le micro imprese, per questo, sono tenute a depositare soltanto lo stato patrimoniale e il conto economico. Scompaiono quindi: il rendiconto economico, la nota integrativa e la relazione di gestione.

Il bilancio super abbreviato è stato introdotto nel 2016, con il decreto legislativo 139/2015. Adottare un bilancio così sintetico è in effetti, per le micro imprese, un grande vantaggio: pur in forma super abbreviata, il bilancio rimane infatti unarappresentazione veritiera della situazione complessiva dell’azienda, ma riduce di netto i costi di redazione.

Chi può fare il bilancio civilistico in forma super abbreviata?

Il bilancio civilistico in forma super abbreviata può essere adottato dalle aziende con:

- un attivo patrimoniale di max 175mila euro

- un fatturato annuo non oltre i 350mila euro

- non più di 5 dipendenti

Le aziende che depositano un bilancio super abbreviato rientrano anche nel regime di contabilità semplificata, il che comporta un diverso criterio di valutazione delle voci di bilancio. La contabilità semplificata, infatti, applica il principio di cassa, un principio contabile che considera solo le operazioni che hanno già avuto manifestazione finanziaria.

Sai che Agicap ti dà una mano con gli strumenti contabili?

Se cerchi un alleato affidabile per semplificare la redazione del bilancio, Agicap è la risposta che cerchi.

Agicap è un software di gestione della tesoreria che ti permette di tenere sotto controllo i movimenti monetari del tuo cash flow. Il monitoraggio dei movimenti è un lavoro fondamentale, e non solo per mantenere un controllo efficace sulla tesoreria: la stessa compilazione del bilancio può giovarne, perché Agicap registra ogni operazione finanziaria e ti dà accesso a una visione completa e immediata dell’andamento della tua azienda.

Agicap, poi, fa tutto in automatico. Il monitoraggio automatizzato è reso possibile grazie alla sincronizzazione dei movimenti dal tuo sistema di web banking, e all’integrazione di altri tool aziendali (es. sistemi di fatturazione elettronica, sistemi ERP, ecc.).

Inoltre Agicap sfrutta specifici algoritmi di previsione all’avanguardia, in grado di creare una proiezione dei flussi di cassa attesi affidabile al 100%.

Prova subito Agicap. Inizia con una demo gratuita!