Ristrutturazione del debito: come farlo e perché conviene alle aziende

Quando un'azienda si trova in uno stato di sovraindebitamento tale da non essere più in grado di onorare i propri obblighi finanziari, può avviare una procedura di ristrutturazione del debito. Si tratta di un tipo di negoziazione che mira, da un lato, alla risoluzione della crisi e al miglioramento della situazione debitoria aziendale e, dall'altro, alla tutela di tutti i suoi creditori. In quest'articolo vedremo come funziona la ristrutturazione del debito, chi può accedervi e perché può essere vantaggiosa per le imprese. In più troverai un consiglio pratico per gestire e monitorare il tuo debito complessivo in modo da prevenire eventuali difficoltà finanziarie e scongiurare il sovraindebitamento.

Che cosa vuol dire ristrutturazione del debito?

La ristrutturazione del debito è un processo attraverso il quale un debitore, che può essere un'azienda, un soggetto privato o un organismo governativo, avvia una procedura di negoziazione con i propri creditori per modificare i termini del debito esistente al fine di ridurre il carico finanziario e migliorare la sua situazione economica e finanziaria complessiva.

Come vedremo, il piano di ristrutturazione del debito può includere diverse alternative, tra cui:

- riduzione del valore nominale del debito;

- estensione del periodo di rimborso;

- riduzione dei tassi di interesse;

- altre modifiche alle condizioni iniziali del prestito.

La procedura di ristrutturazione del debito può essere necessaria quando un debitore non è in grado di rispettare gli obblighi di pagamento del debito secondo i termini originariamente concordati e può rappresentare una soluzione per evitare la bancarotta, consentendo al debitore di riorganizzare il debito in modo da renderlo più gestibile e sostenibile nel lungo termine.

Occorre fare attenzione a non confondere l'accordo di ristrutturazione del debito con la procedura di concordato preventivo.

Differenza tra procedura di ristrutturazione del debito e concordato preventivo

Sebbene presentino caratteristiche affini, la ristrutturazione del debito e il concordato preventivo hanno una differenza fondamentale: nel primo caso, infatti, la proposta del debitore non è sottoposta alla votazione dei creditori, ma solo alla valutazione e al controllo del Tribunale competente.

Da un punto di vista normativo, l'istituto della ristrutturazione del debito è disciplinato dalla cosiddetta "Legge fallimentare" (267/42) emendata e aggiornata dal D.lgs. n. 169 del 2007 e dal D.lgs. 14/2019, ossia il cosiddetto "Codice della crisi d'impresa e dell'insolvenza".

Cosa si intende per ristrutturazione del debito secondo l'art. 182 bis della Legge fallimentare?

La procedura di ristrutturazione del debito è regolata dall'art. 182 bis della "Legge Fallimentare" (267/42), successivamente modificato dal D.Lgs. n. 169 del 12 settembre 2007, in base a cui: "l’imprenditore in stato di crisi può domandare, depositando la documentazione di cui all’art. 161, l’omologazione di un accordo di ristrutturazione dei debiti stipulato con i creditori, rappresentanti almeno il 60% dei crediti".

L'aspetto interessante è che, da un punto di vista normativo, è lasciata ampia libertà di negoziazione a debitore e creditori. L'obiettivo, infatti, è quello di consentire alle parti di giungere ad un accordo finale soddisfacente per entrambe (rispettando l'ordine e la causa di prelazione dei creditori).

Una volta, però, stipulato e omologato l'accordo dal Tribunale competente, esso ha effetti giudiziali, ossia diventa obbligatorio e vincolante per le parti.

Le caratteristiche e le procedure legate all'accordo di ristrutturazione del debito sono state ulteriormente aggiornate dal "Codice della crisi d'impresa e dell'insolvenza" (D. lgs. 14/2019), in particolare dall'art.67.

Codice della crisi d'impresa e dell'insolvenza: cosa dice l'articolo 67

Dal 15 agosto 2020 è entrato in vigore il nuovo "Codice della crisi d’impresa e dell’insolvenza" che, proprio all'art.67, stabilisce: "il consumatore sovraindebitato, con l’ausilio dell’OCC, può proporre ai creditori un piano di ristrutturazione dei debiti che indichi in modo specifico tempi e modalità per superare la crisi da sovraindebitamento. La proposta ha contenuto libero e può prevedere il soddisfacimento, anche parziale, dei crediti in qualsiasi forma".

Il Codice ha introdotto maggiori opportunità per i debitori insolventi, in particolare la possibilità di rinegoziare l’accordo o modificare il piano di risanamento anche dopo l’omologa da parte del giudice.

Vediamo, dunque, quali sono i passaggi fondamentali della procedura di ristrutturazione del debito.

Come funziona l'accordo di ristrutturazione del debito aziendale?

L'accordo di ristrutturazione del debito ha natura privatistica, per cui il contenuto e i termini del contratto vengono negoziati direttamente dal debitore, in questo caso un'azienda, e i suoi creditori.

Si tratta, dunque, di una procedura stragiudiziale, soggetta, però, ad omologazione.

Una volta stabiliti in maniera chiara i termini dell’accordo di ristrutturazione del debito, infatti, quest'ultimo deve essere omologato dal Tribunale competente, che lo sancisce in via definitiva.

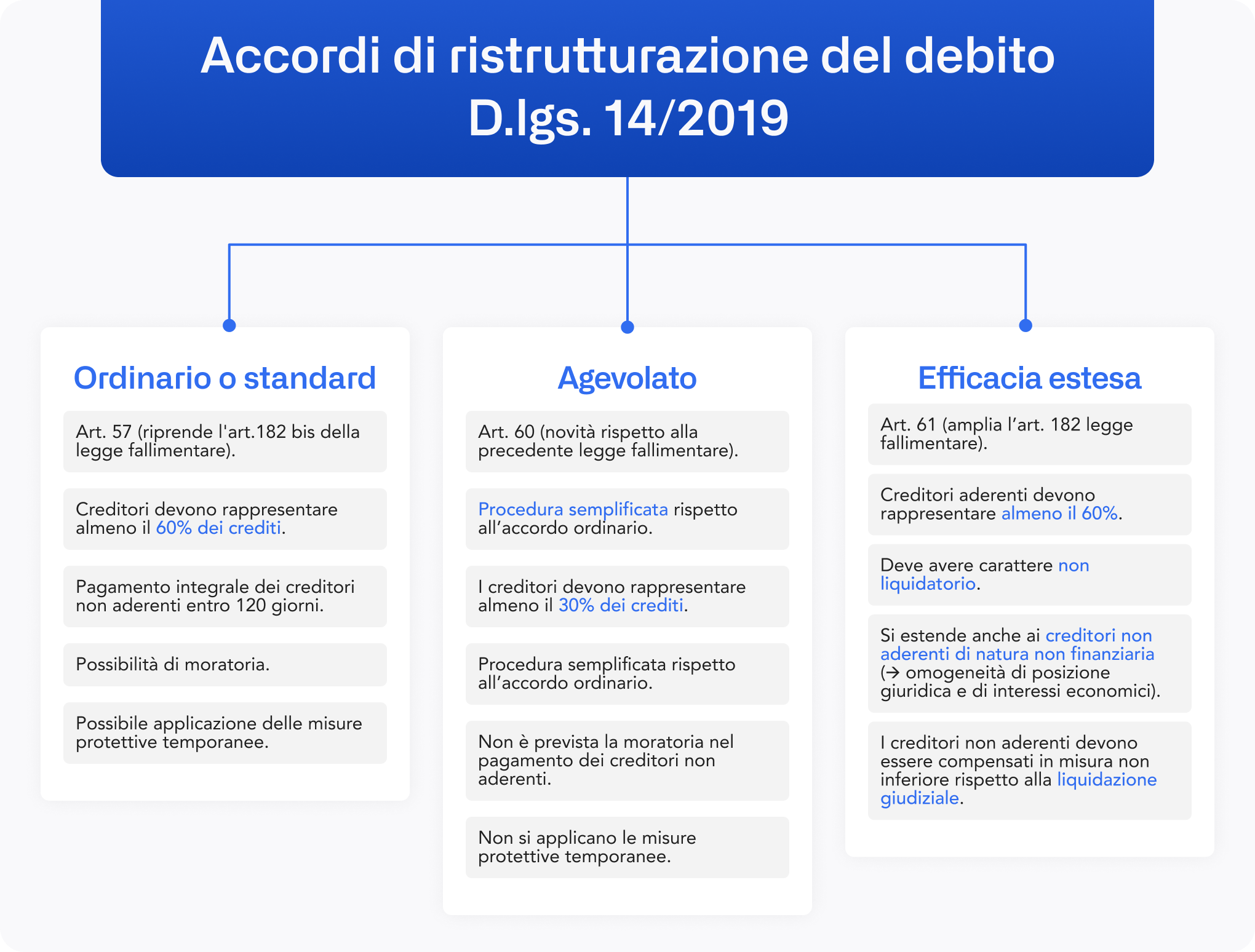

Esistono tre diverse tipologie di accordo di ristrutturazione:

- accordo standard o ordinario;

- accordo agevolato;

- accordo ad efficacia estesa.

Cosa significa accordo standard o ordinario

Disciplinato dall'art. 57 D.lgs. 14/2019 (del tutto simile all'art.182 bis della legge fallimentare), la ristrutturazione del debito standard o ordinaria prevede un accordo tra l'impresa e i creditori che rappresentino almeno il 60% dei crediti.

Tale percentuale (che, come vedremo, varia nelle altre tipologie di accordo), va calcolata sull'intera esposizione debitoria dell’imprenditore, inclusi i crediti garantiti da diritto di prelazione, e si riferisce non al numero dei creditori, ma alla complessiva entità dei crediti.

L’accordo, inoltre, deve contenere l'indicazione degli elementi del piano economico-finanziario che ne consentono l'esecuzione e una serie di relazioni e documenti aggiuntivi.

In più, la procedura di ristrutturazione del debito deve assicurare il pagamento integrale dei creditori estranei, ossia coloro che non hanno sottoscritto l'accordo, nei seguenti termini:

- entro 120 giorni dall'omologazione, in caso di crediti già scaduti a quella data;

- entro 120 giorni dalla scadenza, in caso di crediti non ancora scaduti alla data dell'omologazione.

Un professionista indipendente deve attestare la veridicità dei dati aziendali forniti nella documentazione allegata alla domanda e la fattibilità economica e giuridica del piano di risanamento dell’impresa.

Accordo di ristrutturazione agevolato

L’accordo “agevolato” rappresenta una novità introdotta dall'art. 60 del D. lgs. 14/2019 rispetto alla precedente legge fallimentare. Diversamente dall'accordo standard, quello agevolato presenta una procedura semplificata.

Le caratteristiche principali sono:

- è sufficiente che i creditori rappresentino il 30% dei crediti;

- non è presente alcuna moratoria nel pagamento dei creditori estranei agli accordi (prevista, invece, nell’accordo ordinario);

- non si applicano le misure protettive temporanee (che possono essere richieste nell’accordo ordinario).

Accordo di ristrutturazione a efficacia estesa

Questo tipo di accordo è disciplinato dall’art. 61 D.lgs. 14/2019 che riprende l'art. 182 della legge fallimentare estendendone, però, l’applicazione.

Mentre, infatti, la precedente normativa si applicava solo ai creditori finanziari, la nuova disciplina “a efficacia estesa” si estende anche ai creditori non aderenti di natura non finanziaria, ossia tutti i creditori diversi da banche e intermediari finanziari.

Nello specifico, la ristrutturazione del debito aziendale “a efficacia estesa” prevede che gli effetti dell’accordo vengano estesi anche ai creditori non aderenti all’accordo che appartengano alla medesima categoria, individuata considerando l’omogeneità di posizione giuridica e di interessi economici.

Affinché un accordo di ristrutturazione a efficacia estesa sia valido, è necessario che:

- tutti i creditori appartenenti alla medesima categoria siano informati dell'avvio delle trattative. Essi devono essere messi in condizione di partecipare alle negoziazioni e devono ricevere informazioni complete e aggiornate sulla situazione patrimoniale, economica e finanziaria del debitore, nonché sull'accordo e sui suoi effetti;

- i crediti dei creditori aderenti devono rappresentare almeno il 60% di tutti i creditori appartenenti alla stessa categoria;

- l'accordo deve avere carattere non liquidatorio, prevedendo la prosecuzione dell’attività dell'impresa in via diretta o indiretta;

- i creditori della medesima categoria non aderenti, cui vengono estesi gli effetti dell'accordo, devono risultare soddisfatti in misura non inferiore rispetto a quanto avrebbero ottenuto con la liquidazione giudiziale;

- il debitore deve aver notificato l'accordo, la domanda di omologazione e i documenti allegati ai creditori nei confronti dei quali chiede di estendere gli effetti dell'accordo.

Ampio spazio nella disciplina della ristrutturazione del debito a efficacia estesa è dedicato alle banche e agli istituti finanziari che presentano alcune specificità rispetto ai creditori non finanziari.

La procedura di ristrutturazione, come anticipato, al di là della tipologia di accordo scelto, deve sempre rispettare la causa di prelazione dei creditori.

Banche e istituti finanziari: caratteristiche della ristrutturazione estesa del debito bancario (es. per mutuo)

L'art.61 D.lgs. 14/2019 prevede alcune peculiarità nel caso di creditori finanziari, ad esempio legati al finanziamento di un mutuo o di altre forme di prestito bancario.

In particolare, nel caso in cui i debiti verso tale categoria rappresentino almeno il 50% dell’indebitamento complessivo, nell'accordo di ristrutturazione possono essere individuate una o più categorie di creditori che abbiano fra loro una posizione giuridica e degli interessi economici omogenei.

In tali circostanze, il debitore può chiedere, tramite ricorso, che gli effetti dell'accordo vengano estesi anche ai creditori non aderenti appartenenti alla medesima categoria.

Altra caratteristica è che la domanda può essere proposta anche se l'accordo ha carattere liquidatorio.

Oltre all’accordo esteso, le norme sulla crisi d'impresa prevedono un altro strumento che le aziende possono usare in caso di debiti insoluti verso le banche o altri istituti finanziari: la convenzione di moratoria.

Si tratta di un accordo a carattere temporaneo e provvisorio stipulato tra debitore e creditori che, a differenza della ristrutturazione del debito, non necessita dell'omologazione del Tribunale. In questo caso, però, i creditori aderenti devono rappresentare almeno il 75% dei crediti della medesima categoria o aventi un'origine comune.

Ristrutturazione del debito fiscale con l'Agenzia delle Entrate e Riscossione (ex Equitalia)

Una fattispecie particolare riguarda la ristrutturazione del debito aziendale contratto con l'Agenzia delle Entrate e Riscossione, ex Equitalia, che gode di una posizione giuridica particolare.

In questi casi, la procedura prende il nome di "transizione fiscale" e prevede che un'azienda in crisi possa proporre il pagamento, parziale o dilazionato, dei tributi e dei contributi amministrati dalla stessa Agenzia e dagli enti gestori di forme di previdenza, assistenza e assicurazione.

Se l’amministrazione aderisce, si avvia la procedura di transizione. Se, però, l'azienda non effettua integralmente i pagamenti dovuti entro 60 giorni dalle scadenze previste, la procedura si risolve automaticamente.

Chi può accedere agli accordi di ristrutturazione e finanziamento del debito?

Possono accedere alla ristrutturazione dei debiti gli imprenditori che esercitano un’attività commerciale, agricola o artigianale, anche senza scopo di lucro, purché non rientrino nella categoria delle cosiddette "imprese minori" (art. 2 lett. d, D. lgs. 14/2019), ossia aziende che presentino congiuntamente i seguenti requisiti:

- attivo patrimoniale di ammontare complessivo annuo non superiore a 300 mila euro nei tre esercizi antecedenti la data di deposito della istanza di apertura della liquidazione giudiziale o dall'inizio dell'attività se di durata inferiore;

- ricavi per un ammontare complessivo annuo non superiore a 200 mila euro nei tre esercizi antecedenti la data di deposito della stessa istanza o dall'inizio dell'attività se di durata inferiore;

- un ammontare di debiti non superiore a 500 mila euro.

È bene sottolineare che tali valori possono essere aggiornati ogni tre anni dal Ministero della Giustizia.

Oltre alle imprese, gli accordi di ristrutturazione del debito, come anticipato, possono essere sottoscritti anche da governi o da consumatori.

In quest'ultimo caso, il Tribunale può disporre il divieto di compiere atti di straordinaria amministrazione. In più, per il deposito della domanda si rende necessaria l'assistenza dell’Organismo di composizione della crisi da sovraindebitamento (OCC).

Gli OCC sono organismi iscritti in un registro presso il Ministero della Giustizia, che svolgono una funzione di consulenza del debitore e, al contempo, di tutela degli interessi delle cosiddette masse attive dei creditori.

Come ristrutturare il debito aziendale?(e quali altre alternative ci sono)

La ristrutturazione del debito è un processo negoziale complesso che prevede il coinvolgimento di vari soggetti e implica diverse strategie e soluzioni che possono variare a seconda delle circostanze specifiche in cui versa l'impresa o della natura del debito.

Affinché l'accordo di ristrutturazione vada a buon fine, è essenziale partire da un'attenta analisi della situazione finanziaria dell'azienda, il che include, in primo luogo, la valutazione del cash flow, della composizione del patrimonio, dei bilanci finanziari e della dichiarazione dei redditi almeno dell'anno precedente.

In questa fase, oltre alla ristrutturazione del debito, un'impresa può valutare altre alternative, tra cui:

- ricorso a fonti di finanziamento esterne: ciò può includere la ricerca di nuovi prestiti o investimenti da parte di privati/altre istituzioni finanziarie;

- consolidamento dei debiti: in alcuni casi, per migliorare la situazione debitoria può essere conveniente per un'impresa consolidare i propri debiti, ossia rinegoziare un nuovo prestito per migliorare le condizioni originarie di precedenti finanziamenti;

- ridimensionamento strutturale: nelle situazioni più gravi, potrebbe essere necessario considerare un ridimensionamento dell'azienda, ad esempio attraverso la vendita di asset non essenziali o la riduzione dei costi operativi per ridurre il carico debitorio complessivo.

Una volta optato per la ristrutturazione del debito, occorre informare e avviare una negoziazione trasparente e corretta con tutti i creditori.

Vediamo, dunque, quali sono le fasi principali per completare una procedura di ristrutturazione del debito.

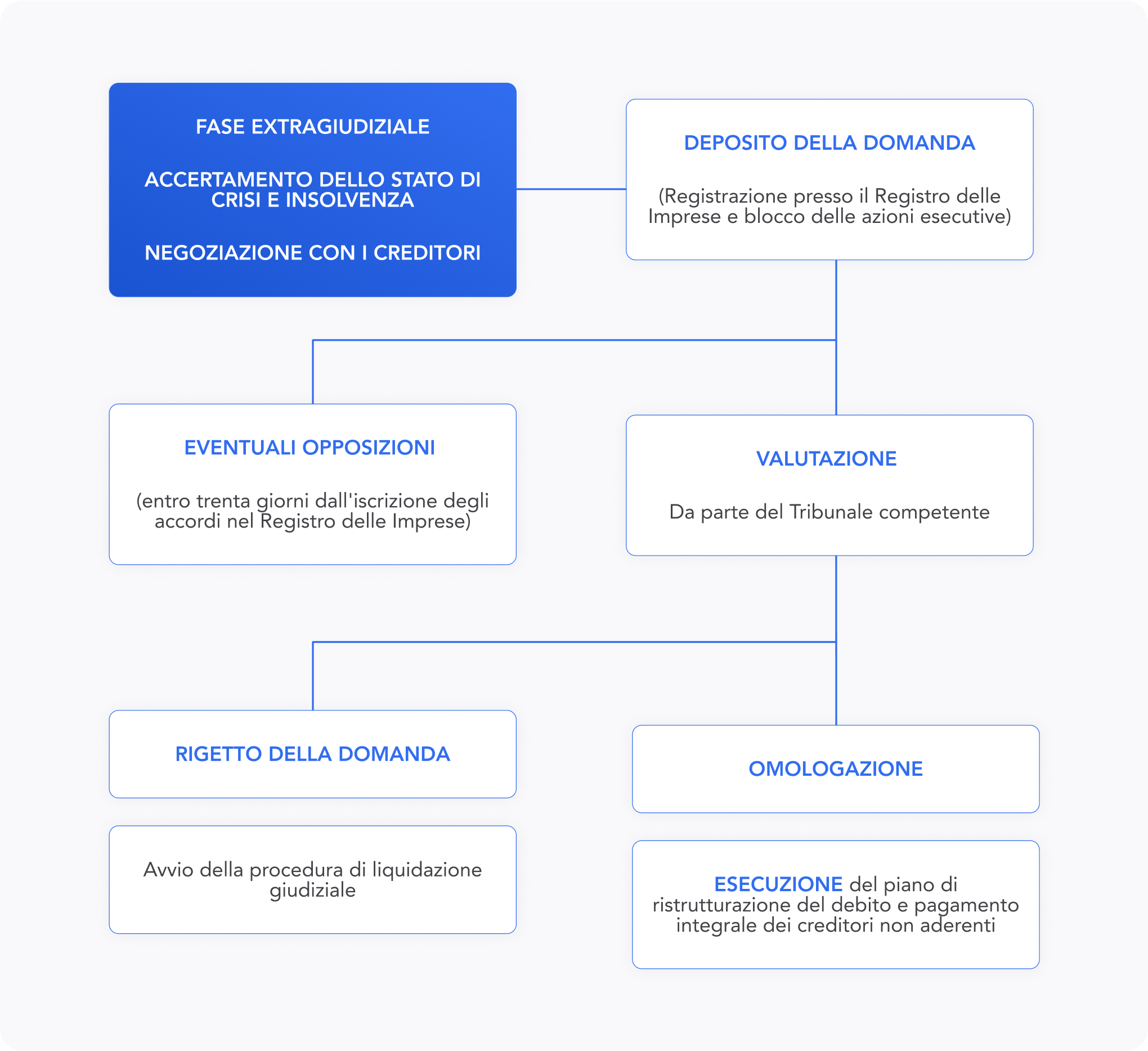

Società e ristrutturazione del debito: l'iter da seguire

Il Codice della Crisi e dell'Insolvenza indica tutti i passaggi della procedura di ristrutturazione del debito che, sostanzialmente, possono essere suddivisi in una prima fase di natura stragiudiziale e in una seconda fase giudiziale.

Ecco i 5 passaggi principali:

- accertamento della situazione di crisi e di insolvenza;

- avvio delle negoziazioni con i creditori e definizione dell'accordo;

- presentazione della domanda;

- valutazione del tribunale;

- omologazione/liquidazione giudiziale ed esecuzione.

- Accertamento della situazione di crisi e di insolvenza

Per avviare l'iter di ristrutturazione del debito, l'impresa deve trovarsi in uno stato di "crisi" e di "insolvenza".

Per “crisi” si intende una condizione di: "difficoltà economico-finanziaria che rende probabile l'insolvenza del debitore, e che per le imprese si manifesta come inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate" (art. 2 lett. a) D. lgs. 14/2019).

Per “insolvenza”, invece, si indica: "lo stato del debitore che si manifesta con inadempimenti od altri fatti esteriori, i quali dimostrino che il debitore non è più in grado di soddisfare regolarmente le proprie obbligazioni"(art. 2 lett. b) D. lgs. 14/2019).

2. Avvio delle negoziazione con i creditori e definizione dell'accordo

Una volta accertata la condizione di crisi e insolvenza, l'azienda deve avviare una trattativa con i debitori seguendo i principi di correttezza e buona fede.

In particolare, spetta al debitore:

- informare in modo completo, veritiero e trasparente i creditori sulla propria situazione, proponendo un accordo e un piano di rientro con l'indicazione delle somme, dei termini e delle tempistiche dovute;

- assumere iniziative idonee al rapido completamento della procedura;

- gestire l'impresa e il relativo patrimonio durante la fase di ristrutturazione tenendo in considerazione l'interesse prioritario dei creditori.

L'accordo di ristrutturazione può prevedere diverse alternative, combinabili anche tra loro, tra cui:

- rinegoziazione dei termini del prestito: il che può comprendere la riduzione dei tassi di interesse, l'estensione del periodo di rimborso, la riduzione del valore nominale del debito o la modifica di altre condizioni del prestito per renderlo più sostenibile e gestibile per l'azienda;

- trasformazione del debito in azioni: in alcuni casi, potrebbe essere conveniente per i creditori convertire una parte o tutto il loro credito in azioni societarie, riducendo così il debito netto dell'azienda e acquisendo una maggiore partecipazione nel capitale sociale. In alternativa, l'impresa potrebbe emettere nuove azioni per compensare i propri creditori;

- conversione del debito in altri tipi di asset: oltre alla trasformazione del debito in azioni, l'accordo di ristrutturazione può prevedere il trasferimento di asset fisici o finanziari ai creditori (partecipazioni o titoli iscritti nell’attivo immobilizzato come immobilizzazioni materiali e immateriali, attività non strumentali, rami d’azienda, oppure altri diritti, ad es. diritto di riscatto connesso ad operazioni di leasing finanziario, ecc.) oppure la vendita di beni non essenziali in modo da ridurre il debito;

- moratoria dei pagamenti: ossia una sospensione temporanea dei pagamenti relativi ai debiti contratti;

- condono parziale del debito: in talune circostanze i creditori potrebbero accettare di rinunciare ad una parte dei debiti contratti dall'azienda in cambio di un piano di rimborso modificato o di eventuali vantaggi successivi.

3. Presentazione della domanda

Con il deposito della domanda di ristrutturazione termina la fase stragiudiziale ed inizia quella giudiziale. Questa fase prevede, in primo luogo, il deposito dell'istanza che va presentata sotto forma di ricorso (art.37 D. lgs. 14/2019). Possono depositare il ricorso il debitore, i creditori, il PM o altri soggetti abilitati.

Il ricorso deve contenere:

- l’accordo di ristrutturazione (se già concluso tra le parti, in caso contrario la proposta del debitore);

- i documenti contabili e fiscali indicati all’art. 39 sempre del D. lgs. 14/2019, necessari per la definizione del piano di rientro tra cui: le scritture contabili e fiscali obbligatorie, le dichiarazioni dei redditi e i bilanci concernenti i tre esercizi o anni precedenti, una relazione aggiornata sulla situazione patrimoniale, economica e finanziaria dell’impresa, l’elenco dei creditori (con l’indicazione dei rispettivi crediti e delle cause di prelazione), una certificazione sui debiti fiscali, contributivi e su eventuali premi assicurativi.

La documentazione allegata al piano di rientro serve per dimostrare che l'azienda abbia effettive possibilità di risanare il proprio debito. Per questo, le informazioni a garanzia della restituzione del debito devono essere certificate da professionisti in possesso di precisi requisiti indicati dall'art. 358 (per esempio, essere iscritti al Registro dei revisori contabili oppure all'albo degli avvocati).

Spetta al professionista indipendente attestare la veridicità dei dati aziendali e la fattibilità economico-giuridica del piano di rientro.

Qualora nella fase stragiudiziale non sia stato possibile definire l’accordo sul piano di rientro del debito, il debitore può presentare all’autorità competente un pre-accordo con il quale chiede l’assegnazione di un termine entro il quale dovrà concludere l’intesa con i creditori aderenti alla ristrutturazione del debito aziendale (art. 44), certificando che le trattative sono già in corso e presentando una documentazione idonea a dimostrare la fattibilità dell’accordo.

Successivamente si può procedere all’iscrizione dell’accordo di ristrutturazione del debito aziendale nel registro delle imprese. Si tratta di un momento importante, poiché determina da un lato il blocco delle azioni cautelari e il divieto di azioni esecutive, dall’altro il termine di trenta giorni dalla data di pubblicazione entro cui i creditori o altri soggetti interessati possono proporre opposizione (art. 48 comma 4).

4. Valutazione da parte del Tribunale

In questa fase, il Tribunale competente, in composizione collegiale, valuta la regolarità e completezza dell'istanza di ricorso depositata dal debitore nonché eventuali opposizioni presentate dai creditori.

Il ricorso può essere corredato da un accordo già perfezionato tra le parti, da un accordo in itinere oppure può non includere alcun accordo ma solo il piano di rientro proposto dal debitore.

Una volta terminata l'analisi della documentazione, il Tribunale può procedere a omologazione (ed in questo caso si passerà alla fase esecutiva del piano di rimborso), oppure può rigettare l'istanza dando vita alla procedura di liquidazione giudiziale (ex fallimento).

5. Omologazione ed Esecuzione

Se il Tribunale accoglie l'istanza del debitore, la richiesta viene omologata con sentenza depositata presso il Registro delle Imprese.

Ottenuta l’omologa, il debitore deve dare esecuzione agli accordi, provvedendo al pagamento dei creditori estranei, ossia quelli che non hanno preso parte all’accordo di ristrutturazione del debito, entro i seguenti termini:

- 120 giorni dall’omologazione, in caso di crediti già scaduti a quella data;

- 120 giorni dalla scadenza, in caso di crediti non ancora scaduti alla data dell’omologazione.

Nel caso in cui, invece, il Tribunale dovesse rigettare l'istanza del debitore, su ricorso di uno dei soggetti legittimati può essere avviata la liquidazione giudiziale (a meno che l’ammontare dei debiti sia inferiore a 30 mila euro).

La sentenza di omologazione è impugnabile tramite reclamo entro 30 giorni. Il deposito della domanda di reclamo non sospende l'efficacia dell'omologazione salvo "colpa grave". In questo caso, infatti, il giudice può ordinare l'inibitoria, parziale, totale o temporanea del piano di ristrutturazione.

Infine, l'eventuale accoglimento del reclamo determina la revoca da parte del giudice dell'omologazione.

Per via della revoca dell’omologa, viene meno l’effetto esdebitatorio e vengono ripristinate le obbligazioni originarie che riportano l'azienda in una situazione di sovraindebitamento.

Cosa succede se l'azienda non rispetta il piano di ristrutturazione del debito?

Durante l’esecuzione della ristrutturazione del debito, può accadere che sopravvengano circostanze nuove che rendano il piano inadeguato o inattuabile.

In questi casi l'azienda può, in primo luogo, negoziare un nuovo accordo di rientro del debito (art. 58), con relativo deposito della domanda, che deve essere sottoposta nuovamente a verifica da parte di un professionista.

Qualora, invece, l'azienda non dovesse adempiere agli accordi presi (ad esempio per "colpa grave"), i creditori aderenti possono chiedere la risoluzione dell'accordo oppure avviare procedimenti di esecuzione forzata richiedendo la restituzione coattiva del debito.

I creditori estranei e non aderenti, invece, possono presentare una richiesta di liquidazione giudiziale del debitore, eccetto in casi in cui, come anticipato, l’ammontare dei debiti sia inferiore a 30.000 euro.

Quando il Tribunale interviene nell'accordo di ristrutturazione?

Il Tribunale può intervenire in un accordo di ristrutturazione del debito in diverse circostanze, in particolare quando le parti coinvolte non riescono a raggiungere un accordo volontario, quando sussistono controversie o dispute legali complesse da risolvere, oppure quando il debitore risulti inadempiente.

Il compito del Tribunale è, principalmente, quello di supervisionare e garantire che il procedimento avvenga nel rispetto degli interessi di debitore e creditori secondo il principio della par condicio.

Spetta, inoltre, al Tribunale tutelare i creditori, valutando la fattibilità e convenienza dell'accordo di ristrutturazione rispetto all’alternativa liquidatoria.

Ristrutturazione del debito: perché può convenire a un'impresa?

La procedura di ristrutturazione del debito offre vantaggi sia ai creditori sia al debitore, ad esempio:

- il debitore può continuare a gestire personalmente e autonomamente la sua attività, cercando, allo stesso tempo, di rientrare dei propri debiti. Può, inoltre, richiedere ulteriori finanziamenti esterni;

- non è necessaria la votazione dei creditori, come nel caso del concordato fallimentare;

- non occorre la presenza di un commissario che supervisioni la trattativa;

- il creditore ha la possibilità di rientrare in tutto o in parte del prestito erogato;

- l'accordo viene negoziato liberamente tra le parti;

- il giudice può disporre il divieto di azioni esecutive e cautelari nonché avviare altre misure idonee a conservare l'integrità del patrimonio del debitore sino al termine della ristrutturazione.

La ristrutturazione del debito può aiutare l'impresa a recuperare liquidità, consentendole una continuità operativa a lungo termine. Si tratta, però, di un processo complesso che richiede una pianificazione attenta e la ricerca di misure idonee per ridurre il carico debitorio e ripristinare la stabilità finanziaria dell'azienda.

Da ciò si intuisce quanto sia fondamentale, sia per evitare di finire in una situazione di sovraindebitamento sia, d'altro canto, per superare una situazione di crisi, avere un controllo diretto e completo sui propri flussi di cassa, sui finanziamenti e debiti complessivi e sulle entrate e uscite quotidiane.

Una gestione oculata del cash flow e dell'eventuale liquidità in eccesso è essenziale per garantire a un'azienda di essere solida e solvibile nel lungo periodo.

Per farlo, però, occorre dotarsi di strumenti adeguati: le tradizionali tabelle Excel, infatti, non sono pensate per una rendicontazione puntuale dei flussi di cassa e non permettono una visione aggiornata in tempo reale della situazione finanziaria, economica e patrimoniale della tua impresa.

La soluzione migliore, in questi casi, è optare per un software di tesoreria come Agicap.

Proteggiti dal sovraindebitamento con Agicap!

Agicap è un software all in one grazie a cui potrai monitorare e gestire in tempo reale tutta la tua tesoreria aziendale.

Integrandosi con tutti i tuoi sistemi bancari e gestionali, Agicap ti permette di:

- monitorare i movimenti di cassa da un’unica interfaccia accessibile anche da smartphone e tablet;

- controllare la situazione complessiva di debiti e finanziamenti così da prevenire eventuali situazioni di sovraindebitamento o crisi di liquidità e in modo da gestire al meglio la restituzione dei prestiti in caso di ristrutturazione del debito;

- semplificare e velocizzare la riscossione dei crediti commerciali, nonché il pagamento delle fatture dei tuoi fornitori;

- gestire le spese aziendali (anche quelle tramite carta di credito);

- sviluppare un bilancio previsionale affidabile e accurato;

- creare e condividere report personalizzati.

Cosa aspetti a provare?

Oltre 7.000 imprese hanno già scelto Agicap per semplificare la loro contabilità e monitorare la loro esposizione debitoria.

Provalo subito, è gratuito e senza impegno!