Master budget, tutto quello che devi sapere

Il processo di budgeting culmina nel master budget, un documento previsionale completo e aggiornato che offre all’azienda un punto di riferimento concreto, da seguire durante l’attuazione del piano strategico. Il master budget, infatti, copre ogni aspetto della gestione aziendale. E la sua costruzione è imprescindibile, se vuoi condurre la tua azienda verso un successo concreto e sostenibile.

Cosa significa master budget? La definizione

Un piano strategico davvero efficace deve molto alla concretezza che offre il lavoro di budgeting. In altre parole, se la tua azienda riesce a raggiungere i suoi obiettivi, attraverso le strategie che si è proposta, è soprattutto grazie ai budget aziendali, che sono la rappresentazione più concreta di quanto accadrà in futuro in azienda.

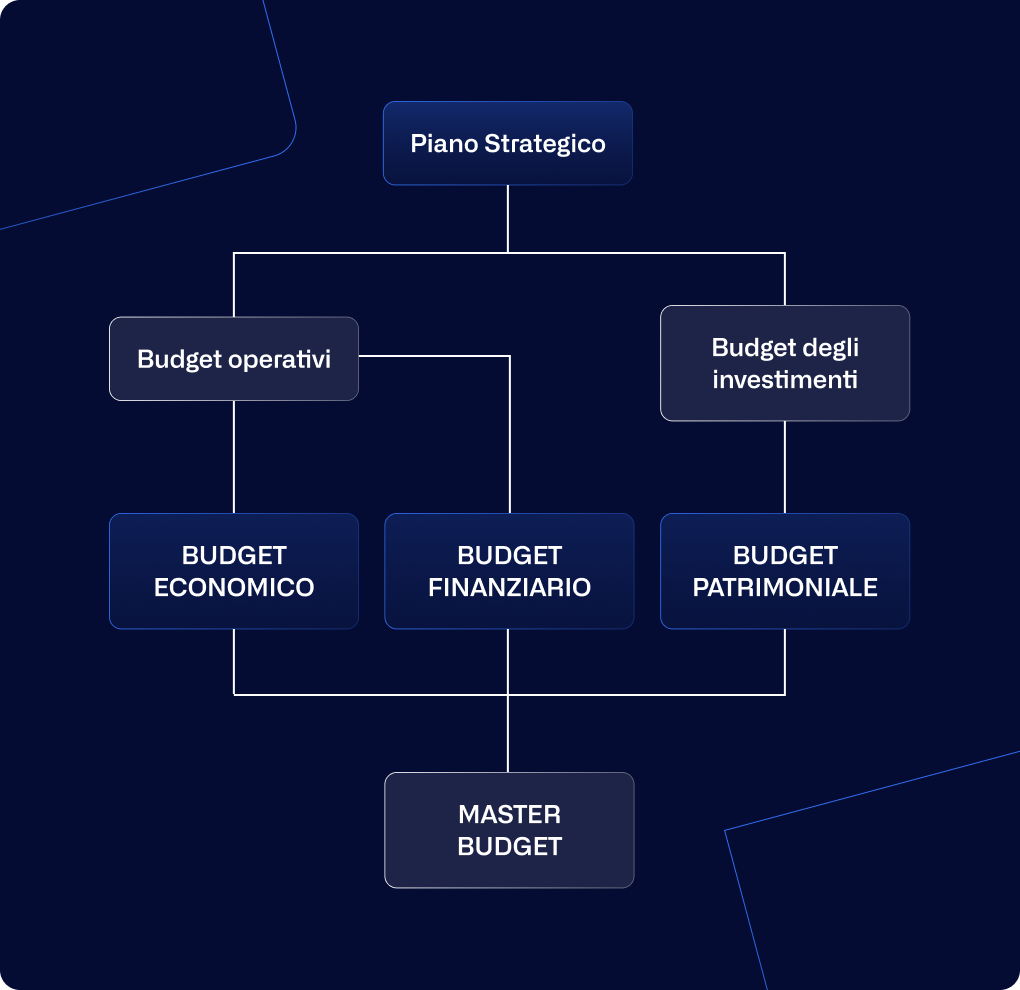

Ecco, il master budget è la sintesi di questo processo. Il master budget è il macro-documento che ingloba tutti i budget aziendali. E cioè, principalmente:

Questi tre budget, infatti, da soli già coprono gli aspetti essenziali di un’azienda, cioè quelli relativi alla gestione ordinaria: ci riferiamo alle operazioni economiche (come costi e ricavi), ai flussi finanziari (il cash flow in senso stretto) e al patrimonio aziendale (praticamente asset e debiti).

Nell’ottica di una pianificazione aziendale – e soprattutto del controllo di gestione che deve valutare l’andamento dell’impresa e l’impatto della strategica – un master budget consente di avere una visione completa e concreta di come si muoverà l’impresa in futuro, ma anche un punto di riferimento utile per fare un confronto in fase di attuazione del programma.

Facciamo un esempio, per capirlo meglio. Supponiamo che tu abbia pianificato una serie di investimenti destinati a far crescere il volume delle vendite (es. dopo una campagna di marketing).

Un aumento delle vendite comporterà, in un’azienda che produce e vende beni materiali, un aumento dei costi di produzione. Qual è l’equilibrio tra ricavi e costi? Se ci aggiungiamo le spese di investimento, si riesce comunque a trarne profitto?

Ecco, un budget economico può rispondere a queste domanda. E non solo: nel corso degli esercizi aziendali, cioè nel periodo di attuazione del piano strategico, sarà un elemento di confronto concreto che può dirci se stiamo lavorando bene o se c’è bisogno di rivedere le nostre strategie.

Stesso discorso vale per il budget finanziario (o budget di tesoreria) che ci mostra l’impatto di investimenti e costi di produzione sul flusso di cassa.

Immaginiamo – per esempio – che l’investimento comporti una spesa distribuita (cioè ammortizzata) su diversi anni; i costi di produzione invece prevedono un esborso immediato, o comunque da affrontare nel breve periodo. La tua azienda avrà liquidità a sufficienza per coprire le spese? Il cash flow manterrà il suo equilibrio? La previsione del budget finanziario ti serve per scoprirlo.

Infine, anche il budget patrimoniale può rivelare informazioni utili, specie se costruito come uno stato patrimoniale riclassificato secondo il criterio finanziario.

Perché non sono soltanto le operazioni economiche che contano, né i movimenti di cassa: fondamentale è comprendere quanto sono liquidabili gli asset in caso di necessità, e per quanto tempo l’azienda dovrà spendere soldi per risolvere i suoi debiti.

Questo è, in estrema sintesi, il ruolo del master budget.

Tutti i tipi di budget in un solo documento

Quando diciamo che il master budget contiene tutti i documenti di budget, intendiamo in effetti non soltanto i tre budget principali (finanziario, economico e patrimoniale) a cui si aggiunge anche il budget degli investimenti.

Ci riferiamo invece a qualsiasi tipo di budget aziendale realizzato in fase di programmazione. In altre parole, all’interno del master budget confluiscono i documenti contabili sviluppati durante tutto il processo di budgeting.

Il riferimento è ai budget operativi (o di settore) che rappresentano proiezioni “intermedie” ma assolutamente imprescindibili per la costruzione di un budget complessivo.

Più sotto approfondiremo anche questo aspetto. Per il momento ci interessa sottolineare che il master budget è il riflesso di un lavoro interno che coinvolge direttamente i singoli reparti aziendali allo scopo di garantire la massima accuratezza dei dati proposti.

I documenti del master budget, uno per uno

Proviamo ora a vedere nel dettaglio da cosa è composto il master budget, ovvero quali sono i documenti che ne fanno parte – più o meno direttamente. Avere una panoramica dettagliata del master budget ti aiuterà sia nella elaborazione del documento sia nelle fasi di attuazione del piano strategico.

Lo abbiamo già detto: il master budget è il culmine del processo di budgeting. E le operazioni che portano alla sua redazione sono numerose e interconnesse tra loro.

I budget operativi come punto di partenza

I budget operativi (o budget settoriali) sono il punto di partenza nel processo di costruzione del master budget. Come abbiamo detto, non devono essere direttamente inclusi: i budget operativi servono per garantire la massima accuratezza dei dati nella redazione dei budget principali.

Esistono diversi tipi di budget operativi. Durante il processo di budgeting non è necessario elaborarli tutti. Basta infatti concentrarsi sugli aspetti di rilievo rispetto agli obiettivi e i percorsi fissati nel piano strategico.

È chiaro, però, che alcuni non possono mancare. Quali? Facciamo qualche esempio.

Il budget delle vendite

Il budget delle vendite contiene una previsione delle vendite previste nel periodo preso in esame. Si tratta di un documento previsionale essenziale, forse il più importante se si pensa che tutte le variazioni possibili – in termini di costi, ricavi, movimenti monetari, ecc. – derivano proprio da questa informazione.

Il budget commerciale

Il budget commerciale si concentra invece sui costi commerciali previsti sulla base degli obiettivi di vendita da raggiungere. Per esempio, se la tua azienda ha pianificato un incremento delle vendite pari al 10%, si troverà a gestire i costi diretti e indiretti di questo aumento. Registrerà quindi un aumento delle attività di logistica; avrà necessità di più materie prime, e così via.

In più, per raggiungere quell’obiettivo (+10% sulle vendite) avrà anche bisogno di maggiori investimenti su pubblicità e marketing, o di aumento dell’organico aziendale. Il budget commerciale valuta tutti questi elementi e fornisce dati precisi che serviranno poi per lavorare al budget economico e al budget finanziario.

Lo step successivo è il budget economico

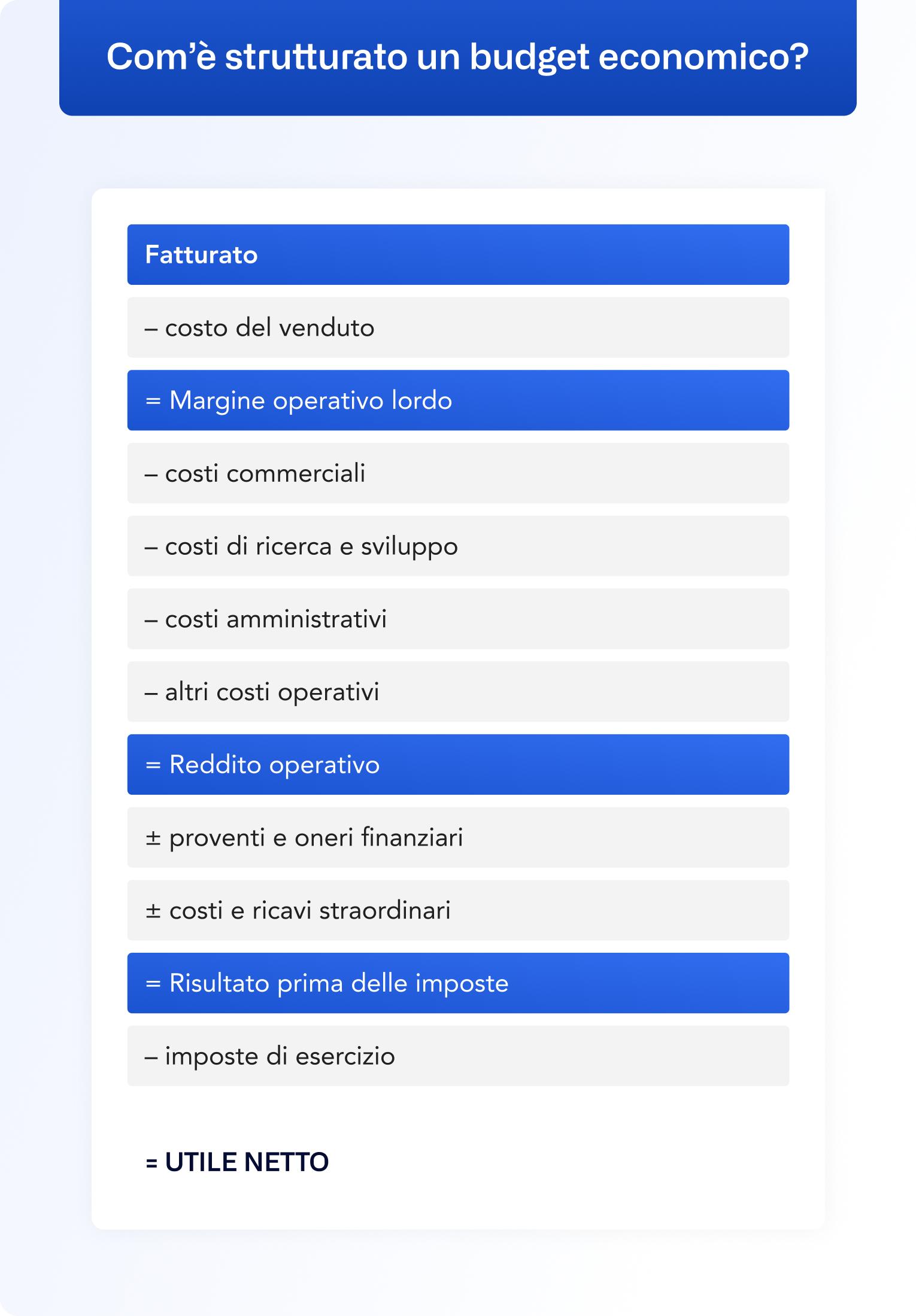

I dati elaborati nei budget operativi confluiscono nel budget economico, che di fatto rappresenta un conto economico previsionale in grado di mostrare una proiezione delle operazioni economiche future.

Il budget economico, quindi, è già una sintesi di una raccolta dati precedente e copre un campo di interesse ben preciso: quello dei costi e dei ricavi, tramite il quale è possibilecalcolare la redditività delle strategie che sono state pianificate.

La struttura del budget economico ricalca quella del conto economico, riclassificato secondo il costo del venduto oppure secondo i margini di contribuzione. Le voci sono quindi organizzate in questo modo:

- fatturato

- costo del venduto

- margine operativo lordo

- costi commerciali

- costi di ricerca e sviluppo

- costi amministrativi

- altri costi operativi

- reddito operativo

- proventi e oneri finanziari

- ricavi e costi non operativi

- risultato prima delle imposte

- imposte

- utile netto

Lo schema qui sopra riportato è l’esempio di una riclassificazione a costo del venduto.

Il passaggio cruciale del budget finanziario

Il budget finanziario (o budget di tesoreria) è in un certo senso il cuore pulsante del processo di budgeting, perché si concentra sull’aspetto forse più concreto della gestione aziendale – ovvero la liquidità, la tesoreria dell’azienda.

In questo documento, quindi, vedremo il riflesso delle iniziative aziendali sui movimenti di cassa attesi. Vedremo le variazioni di liquidità previste, nonché il fabbisogno di capitale circolante nel periodo preso in esame dalla pianificazione.

A differenza di quanto accade negli altri casi, il budget finanziario NON segue la struttura del rendiconto finanziario così come indicato nel bilancio d’esercizio. Al contrario è composto da due diversi documenti che analizzano – rispettivamente – l’impatto monetario delle risorse e la liquidità in senso stretto. Vediamoli qui sotto.

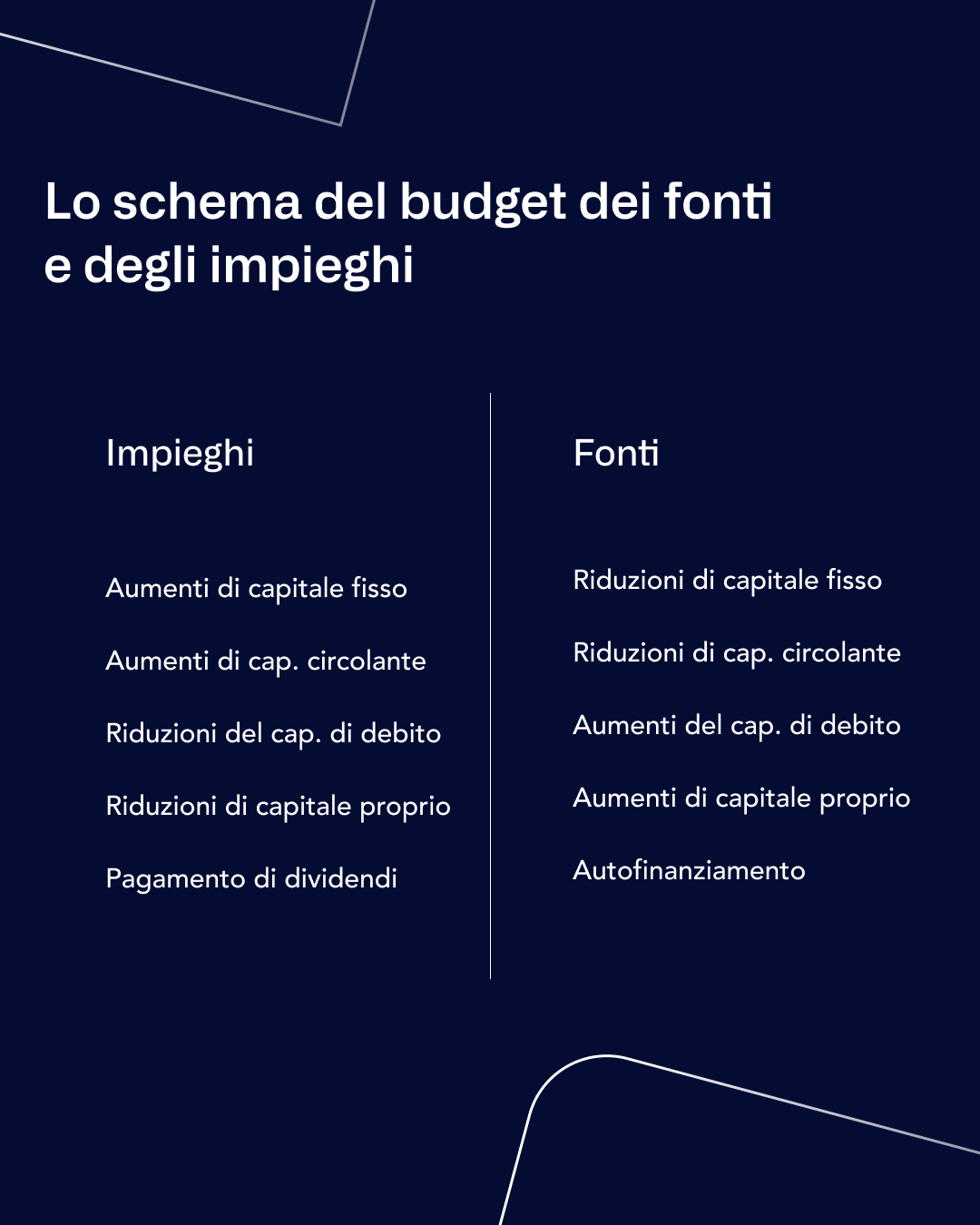

Il budget delle fonti e degli impieghi

Nel budget delle fonti e degli impieghi vengono riportati due tipologie di cash flow:

- da attività di investimento

- da attività finanziarie

La sua struttura segue il modello delle sezioni contrapposte.Da un lato avremo le voci degli impieghi, e cioè:

- incrementi di capitale fisso

- incrementi di capitale circolante

- riduzioni del capitale di debito

- riduzioni del capitale proprio

- pagamento di dividendi

Nella sezione vicino, ci saranno invece le voci delle fonti:

- riduzione del capitale fisso

- riduzione del capitale circolante

- aumento del capitale di debito

- aumento del capitale proprio

- liquidità da autofinanziamento

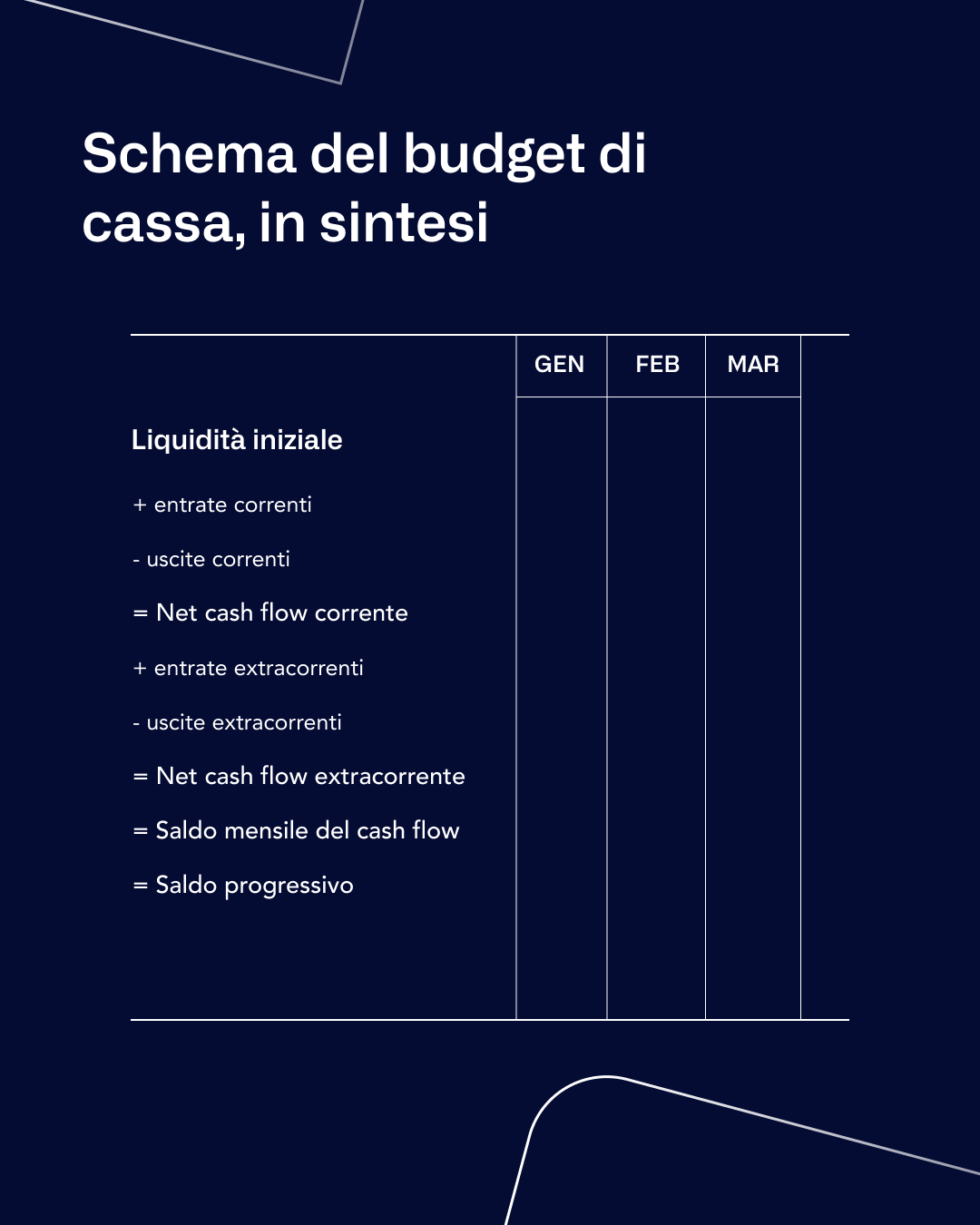

Il budget di cassa

Nel budget finanziario troviamo poi il budget di cassa, espressione spesso utilizzata anche per indicare il budget di tesoreria complessivo. Il budget di cassa vero e proprio, però, si concentra sui movimenti monetari, e si sviluppa su un’unica colonna, in forma scalare, così:

- liquidità iniziale

- entrate correnti

- uscite correnti

- net cash flow corrente

- entrate extracorrenti

- uscite extracorrenti

- net cash flow extracorrente

- saldo mensile

- saldo progressivo

Il budget di cassa, insomma, analizza la liquidità disponibile e permette di capire se l’azienda resterà solvibile anche dopo aver attuato il piano strategico.

Il budget patrimoniale che chiude il documento

Il budget patrimoniale è l’ultimo documento del master budget, e anche quello più sottovalutato: non sempre, infatti, le aziende lo includono nel budget aziendale complessivo.

Il suo contenuto, infatti, ripropone i dati economico-finanziari già raccolti in precedenza ma osservati in relazione al patrimonio aziendale. In altre parole, il budget patrimoniale mostra qual è l’impatto sul patrimonio aziendale delle variazioni attese.

Di fatto, il budget patrimoniale “completa” le informazioni già incluse nei documenti precedenti. Ma, nel farlo, mantiene comunque il focus sugli aspetti finanziari.

Non a caso, lo schema da seguire per la redazione del budget patrimoniale è quello di uno stato patrimoniale (previsionale) riclassificato secondo il criterio finanziario. Questo significa che asset e passività sono organizzati in modo da mettere in evidenza la loro natura e la loro durata.

Lo schema qui sotto ti aiuterà a comprendere meglio.Il budget patrimoniale è composto da:

- investimenti (o capitale investito)

- liquidità immediate

- liquidità differite

- rimanenze

- immobilizzazioni

- finanziamenti (o capitale acquisito)

- finanziamenti a breve termine

- finanziamenti a medio-lungo termine

- finanziamenti permanenti (patrimonio netto)

Come potrai notare, il budget patrimoniale pone molta attenzione sull’orizzonte temporale di asset e passività: si parla di breve, medio e lungo termine; di capitale permanente; di liquidità immediate e differite.

E il budget degli investimenti?

Il budget degli investimenti fa un’analisi dell’impatto degli investimenti a lungo termine sugli equilibri dell’azienda. Se lo guardiamo nell’ottica del budget patrimoniale, di cui è una componente essenziale, è necessario considerare il budget degli investimenti come uno dei documenti principali del master budget.

Questo accade perché, a differenza del budget economico, il budget patrimoniale guarda ai costi aziendali nel lungo termine. Facciamo un esempio: se la tua azienda ha bisogno di acquistare un bene immobile per far crescere il fatturato, quell’investimento – che rappresenta un’immobilizzazione materiale – ha un periodo di ammortamento esteso, che può anche superare il periodo preso in esame.

Dunque il budget degli investimenti copre un orizzonte temporale più lungo, e la sua elaborazione diventa perciò fondamentale – specie per il budget patrimoniale che prende in considerazione anche ilcapitale fisso (cioè, appunto, le immobilizzazioni).

Che step prevede il processo di budgeting aziendale?

Quali sono, quindi, gli step che portano alla redazione del master budget? Quello del budgeting è un processo lungo, che richiede diversi mesi per poter essere realizzato.

Il master budget, insomma, non si prepara in un’unica sessione. Al contrario, prima di arrivare alla versione definitiva, bisognerà lavorare a una bozza di budget che può essere modificata più volte nel corso del tempo.

Le versioni del master budget sono quindi tre: il rough-cut budget, il master budget vero e proprio e il revised budget. Andiamo nel dettaglio.

Rough-cut budget, la prima bozza utile

Il rough-cut budget (letteralmente: budget a taglio grezzo) corrisponde a una prima versione del master budget. Per questo contiene un calcolo approssimativo delle previsioni, e riduce al minimo i riferimenti all’orizzonte temporale delle operazioni economiche e dei movimenti finanziari.

Il master budget vero e proprio

Una volta verificata la fattibilità del piano di azione, le bozze di budget sfociano nel master budget definitivo. In questa fase avremo un documento completo e finito che servirà da guida durante l’attuazione del piano.

Come abbiamo già detto, una delle funzioni del master budget è la possibilità di confrontare la situazione economico-finanziaria reale con quanto previsto nei documenti. Questo permette alle aziende di correggersi laddove necessario, e ottenere il massimo dalle proprie strategie.

L’ultima stesura, il revised budget

Nonostante le ore di lavoro dedicate al budgeting, il master budget finale rischia di contenere sempre qualche imprecisione. Parliamo, dopotutto, di previsioni economico-finanziarie che comportano sempre un margine di errore.

Per questo, all'inizio del periodo fiscale in cui si applica il piano strategico, è importante lavorare a un revised budget, e cioè a un master budget “rivisto e corretto”, in base a quanto di nuovo è emerso con il passare del tempo. Un esempio? Un aumento imprevisto dell’inflazione richiederà un aggiustamento dei dati previsionali.

Chi si occupa del budget in azienda?

Per rispondere a questa domanda, e capire a chi spetta il compito di redigere il master budget, bisognerebbe prima conoscere alcuni dettagli specifici dell’azienda. In primis, le sue dimensioni.

Un’azienda piccola, con pochi dipendenti, può affidare l’incarico al suo contabile o responsabile finanziario. È chiaro però che il master budget di un’azienda piccola – o anche di una micro-impresa – avrà comunque meno pretese, in fase di elaborazione.

Nelle aziende più grandi, invece, la costruzione del master budget è più complessa e richiede un’organizzazione precisa. In casi come questi, la redazione è affidata a un comitato di budget che è composto da:

- i vertici dell’impresa

- il CFO o direttore finanziario

- i responsabili di reparto

- i consulenti del controllo di gestione

La diversità di competenze e prospettive in questo comitato permette di incorporare una varietà di input e di garantire che il master budget rifletta con precisione gli obiettivi strategici complessivi dell'azienda.

Costruisci il tuo previsionale con l'aiuto di Agicap!

Cerchi uno strumento per semplificare il processo di budgeting, senza sacrificarne l’efficacia? Agicap è la soluzione che fa per te.

Il software di gestione della tesoreria, infatti, offre un approccio avanzato e intuitivo per garantire un controllo totale sulle finanze della tua azienda.

Grazie alle sue funzionalità innovative, Agicap ti permette di esplorare il flusso di cassa della tua attività in modo automatico e costante.

Il monitoraggio in tempo reale non solo fornisce una visione dettagliata del cash flow, ma offre anche un punto di partenza per costruire un previsionale efficace, attraverso l’elaborazione di scenari di previsione di cassa dinamici e personalizzabili.

Immagina di poter anticipare con precisione l’impatto sul cash flow di un nuovo finanziamento odi un investimento a lungo termine. Con Agicap questa proiezione è ancora più affidabile, perché costruita su unabase solida di dati finanziari, raccolti in automatico dal software.

È proprio questo meccanismo che ha reso Agicap uno strumento rivoluzionario nell’ambito della gestione finanziaria aziendale. Una soluzione completa che va oltre il semplice processo di budgeting. Le sue funzionalità, infatti, includono: il cash management, la gestione del debito, l’amministrazione di pagamenti e incassi, supporto con la liquidità in eccesso, e così via.

Non rimanere indietro nella gestione della liquidità! Scegli Agicap per la tesoreria della tua azienda, e godi della tranquillità che deriva da un controllo accurato, dinamico e automatizzato delle risorse finanziarie.Inizia subito con una prova gratuita.