Capire la struttura del bilancio, una guida immediata

Capire la struttura del bilancio è fondamentale per garantire la salute finanziaria della tua azienda – sia che tu gestisca una società per azioni che una piccola impresa. In questo articolo andiamo a fondo nella struttura del bilancio, cercando di capire cosa c’è dietro e cosa ti serve per preparare un bilancio che sia corretto secondo la normativa.

Com'è composto il bilancio aziendale?

Lo saprai già: il bilancio d’esercizio (o bilancio civilistico) rappresenta in modo completo, seppur sintetico, la situazione economica, finanziaria e patrimoniale di un’azienda.

È composto, perciò, da una serie di documenti – contabili e non – che, insieme, forniscono un quadro esaustivo non soltanto delle risorse aziendali, ma anche delle fonti di finanziamento, di costi e ricavi e delle scelte contabili adottate dall’azienda.

I documenti che costituiscono il bilancio d’esercizio, secondo l’art. 2423 del Codice Civile, sono:

Di questi, soltanto i primi tre si possono definire documenti contabili. La nota integrativa, infatti, è una scrittura di assestamento che aggiunge informazioni extra-contabili al bilancio (es. il numero di dipendenti, le partecipazioni societarie, i criteri di valutazione delle voci di bilancio ecc.)

È importante notare che il rendiconto finanziario è apparso tra i documenti obbligatori del bilancio soltanto a partire dal 2016, con un decreto legislativo che ha ufficializzato la sua importanza nella valutazione complessiva di un'impresa.

La struttura del bilancio e dei suoi documenti a grandi linee

Prima di approfondire ognuno dei quattro documenti del bilancio d’esercizio, soffermiamoci su un punto importante, e cioè: la struttura del bilancio a grandi linee.

La redazione del bilancio si basa, infatti, su un metodo di scrittura contabile di cui si ha riscontro nei suoi componenti. Parliamo del metodo della partita doppia, secondo cui ogni operazione deve essere registrata simultaneamente su due conti diversi

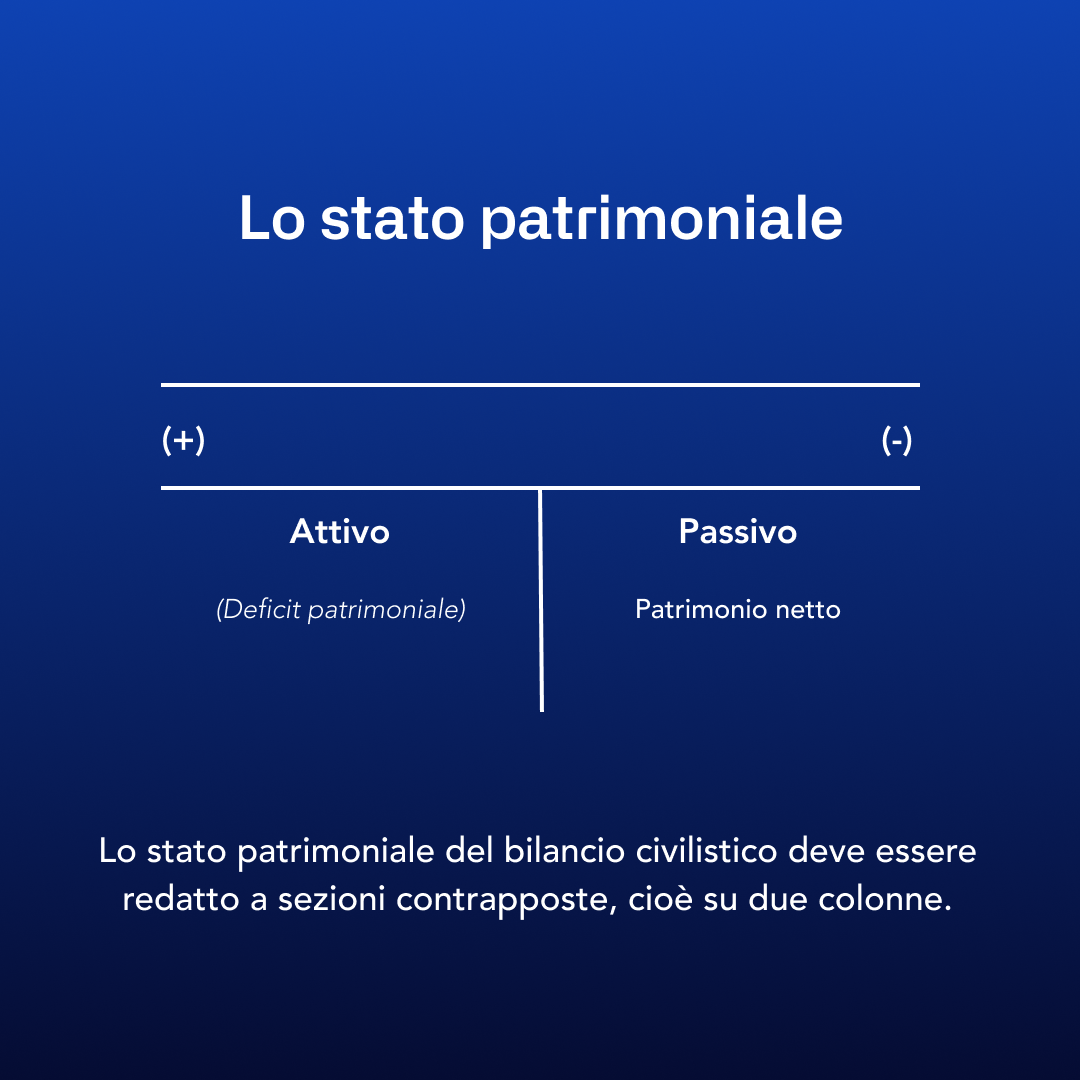

È anche per questo che il bilancio – e quindi lo stato patrimoniale, il conto economico e il rendiconto finanziario – può presentare una struttura a sezioni contrapposte, cioè suddivisa in due colonne:

- la colonna DARE, contraddistinta dal segno +

- la colonna AVERE, indicata con il segno –

Nel caso dello stato patrimoniale, le colonne sono indicate come attività (segno +) e passività (segno –), cioè rispettivamente le risorse a disposizione dell’azienda (liquidità, crediti, immobilizzazioni) e le risorse patrimoniali in uscita dall’azienda (finanziamenti da rimborsare, debiti commerciali).

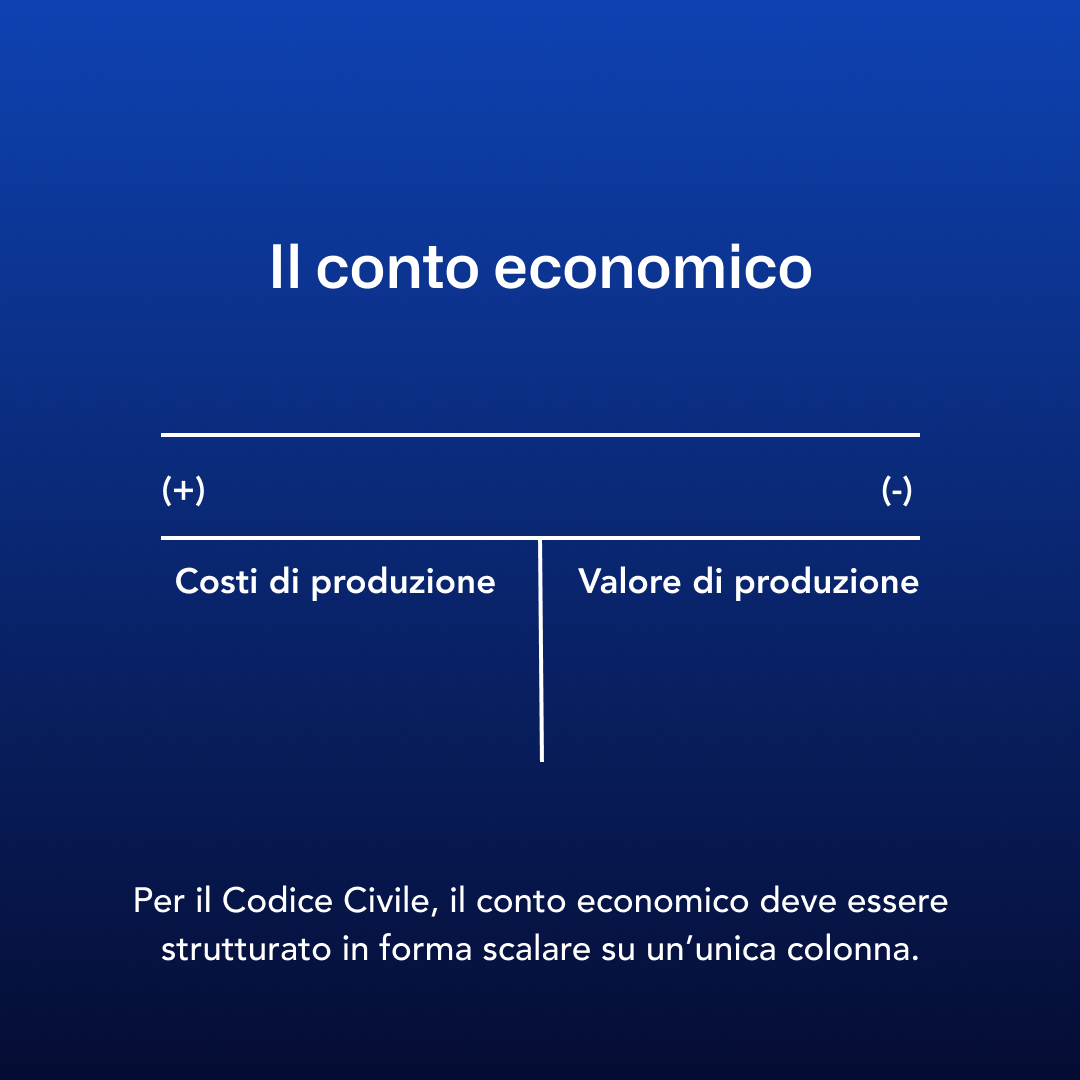

Il conto economico invece – pur rispettando il principio della partita doppia – non si presenta a sezioni contrapposte. Al contrario la sua struttura è quella di un bilancio in forma scalare, ai sensi dell’art. 2424 che ne definisce il contenuto e la forma.

Dunque la sezione dei costi (segno +), cioè le risorse che l’impresa ha posseduto e “consumato”, e quella dei ricavi delle vendite (segno –), cioè le risorse che sono uscite dall’azienda, producendo un incasso, sono indicate in un’unica colonna.

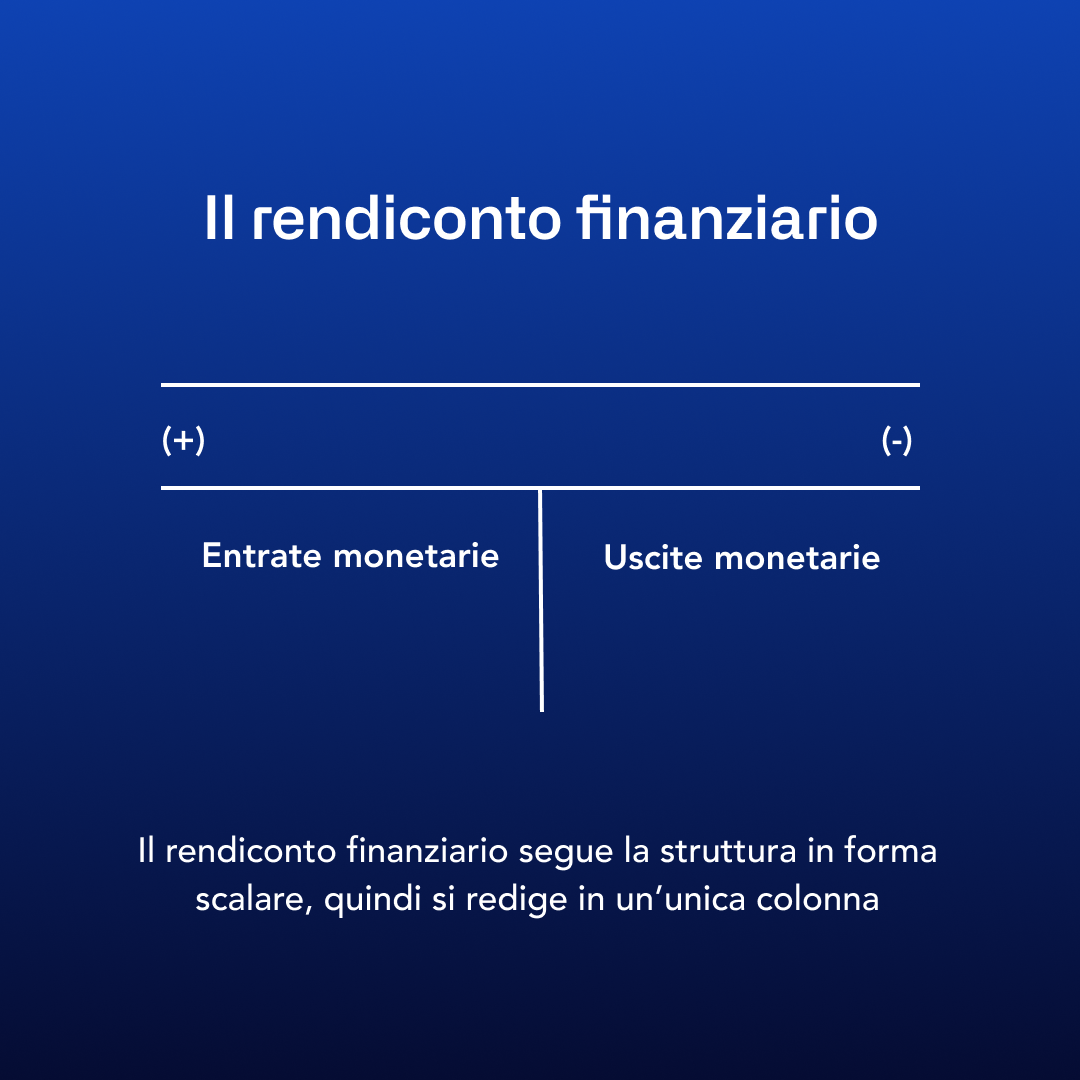

Questo metodo è lo stesso che viene applicato al rendiconto finanziario, che è ormai parte integrante del bilancio d’esercizio.

Il rendiconto, infatti, può essere costruito asezioni contrapposte – con una colonna per le entrate di denaro e una colonna per le uscite.

Tuttavia, la redazione del rendiconto segue il modello a forma scalare, come proposto dal principio contabile OIC 10, che si allinea di fatto ai principi internazionali IAS. Il rendiconto in forma scalare presenta un’unica colonna, dentro cui sono indicati i tre flussi finanziari di riferimento.

Per capirci di più, consulta gli esempi pratici proposti qui.

Quali sono le 4 parti essenziali del bilancio d'esercizio?

Come abbiamo già sottolineato, l’insieme dei documenti contabili che compongono il bilancio d’esercizio offrono una panoramica quanto più completa della situazione aziendale.

Per questo ogni sezione gioca un ruolo cruciale, mettendo in luce unacomponente specifica dell’azienda: il patrimonio aziendale per lo stato patrimoniale, l’equilibrio economico nel conto economico e le dinamiche finanziarie nel rendiconto. Per ultimo, la nota integrativa completerà il quadro, fornendo dettagli, spiegazioni e approfondimenti che arricchiscono la valutazione complessiva.

Lo stato patrimoniale (con un esempio dall'art. 2424)

Il contenuto dello stato patrimoniale è definito dall’art. 2424 del Codice Civile. Come abbiamo detto, è diviso in due sezioni fondamentali, l’attivo e il passivo, e ci dice in modo chiaro quali sono gli asset posseduti ma anche le fonti di finanziamento che sostengono l'attività aziendale.

L’attivo o le attività

L’attivo (o le attività) include le componenti positive del patrimonio aziendale. In altre parole, al suo interno troviamo tutte le risorse patrimoniali che l'azienda possiede, e utilizza ovviamente, per svolgere le sue attività operative e generare valore.

Nello stato patrimoniale quindi, questa sezione corrisponde anche unalista degli impieghi di capitale. Leggendola, scopriamo insomma in che modo l’azienda ha investito i capitali a sua disposizione.

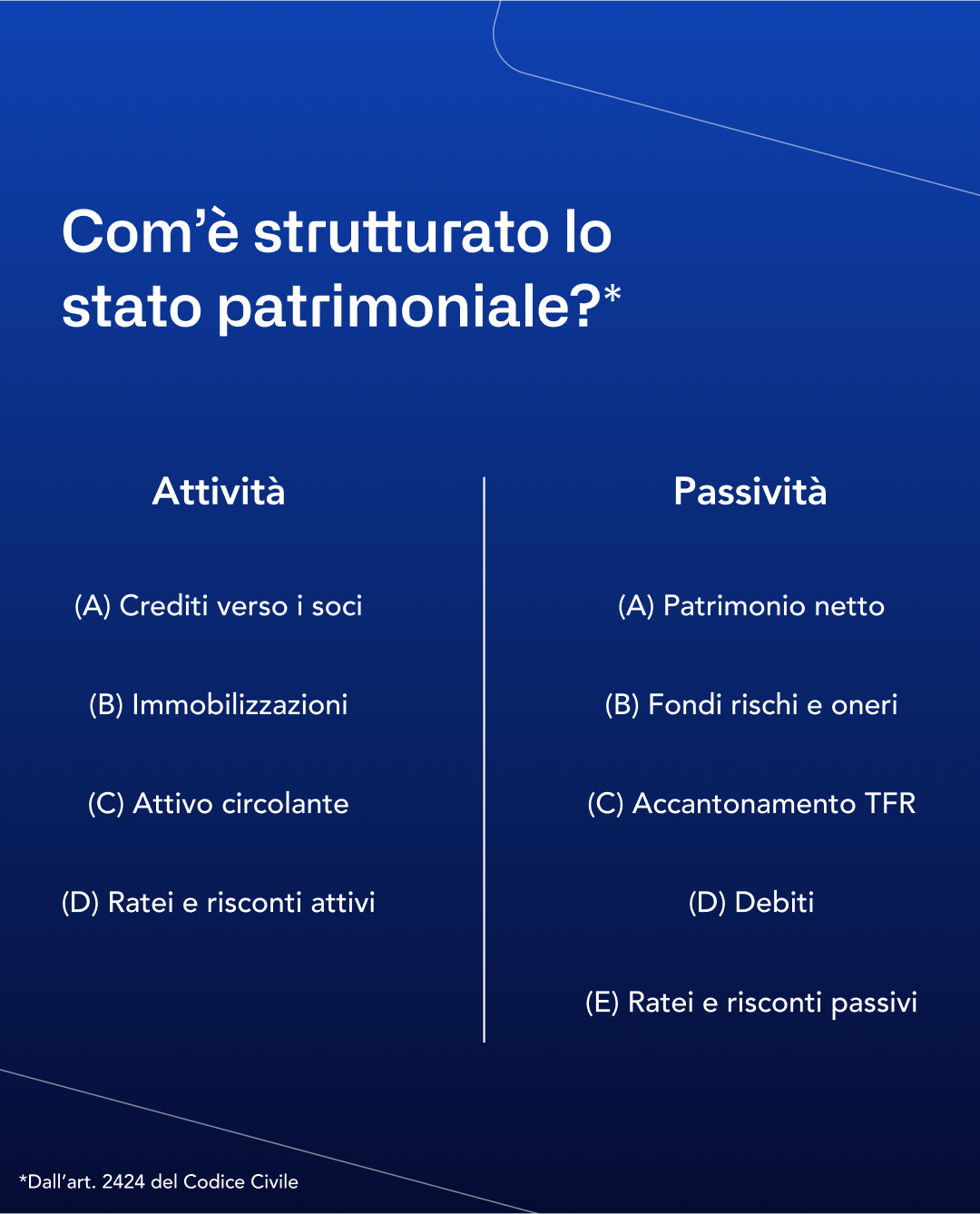

L’attivo, a sua volta, si divide in diverse sezioni:

- crediti verso i soci

- attivo fisso (o immobilizzazioni)

- attivo circolante (tra cui le disponibilità liquide)

- ratei e risconti attivi

Nota bene: in caso di deficit patrimoniale, nell’attivo va incluso anche il patrimonio netto (o capitale netto) che a quel punto sarà negativo.

Il passivo (o le passività)

Il passivo (o le passività) rappresenta invece la parte negativa dello stato patrimoniale. Negativa perché indicata con il segno meno, in quanto include le risorse patrimoniali in uscita (es. un debito da coprire).

Le voci del passivo sono definite anche fonti di finanziamento. Infatti, le risorse che sostengono la produzione – cioè quelle che sono state “impiegate” come descritto nella sezione dell’attivo – arrivano da una fonte specifica (es. la banca) ma comportano un obbligo di restituzione.

Le componenti del passivo sono cinque:

- patrimonio netto (o capitale netto)

- fondo rischi e oneri

- trattamento di fine rapporto

- capitale di debito

- ratei e risconti passivi

Qui è bene soffermarci un attimo sul patrimonio netto, detto anche capitale netto. Perché il patrimonio netto include al suo interno elementi positivi, tra cui per esempio l’utile d’esercizio. Perché, allora, lo troviamo tra le passività?

Il patrimonio netto è classificato come passivo perché rappresenta gli impegni nei confronti dei soci dell’azienda, ma anche verso gli azionisti nel caso di una società per azioni. Parliamo quindi, sempre, di un capitale “vincolato” ma dai soggetti interni all’impresa, cioè soci e azionisti.

Il conto economico e le voci previste nell'art. 2425

Il conto economico si concentra invece sulla situazione economico-reddituale dell’azienda.

La sua funzione è quella di indicarci il risultato economico dell’esercizio, ma anche di mostrarci come si è arrivati a questo risultato. In altre parole, il conto economico “scompone” le operazioni economiche in entrata e in uscita e mostra così le componenti positive e negative del reddito.

Nel caso del conto economico, la suddivisione dei valori con segno positivo (+) e segno negativo (–) può risultare controintuitiva. I costi di produzione, infatti, sono indicati con segno positivo pur costituendo una componente negativa del reddito. Allo stesso tempo il valore della produzione, che è una componente positiva del reddito, è indicato con segno negativo. Perché succede?

Per capirlo, dobbiamo considerare questo: i costi di produzione corrispondono, sì, a un’uscita di denaro (già manifestata o in fase di realizzazione) ma anche all’acquisizione di fattori produttivi. Es. i costi per le materie prime indicano comunque l’acquisizione di materie prime utili alla produzione.

Vale lo stesso per il valore della produzione. I ricavi, infatti, corrispondo ai beni prodotti “in uscita”, vale a direvenduti. La manifestazione finanziaria di questa operazione, in questa fase, passa in secondo piano. La ritroveremo poi nel rendiconto finanziario.

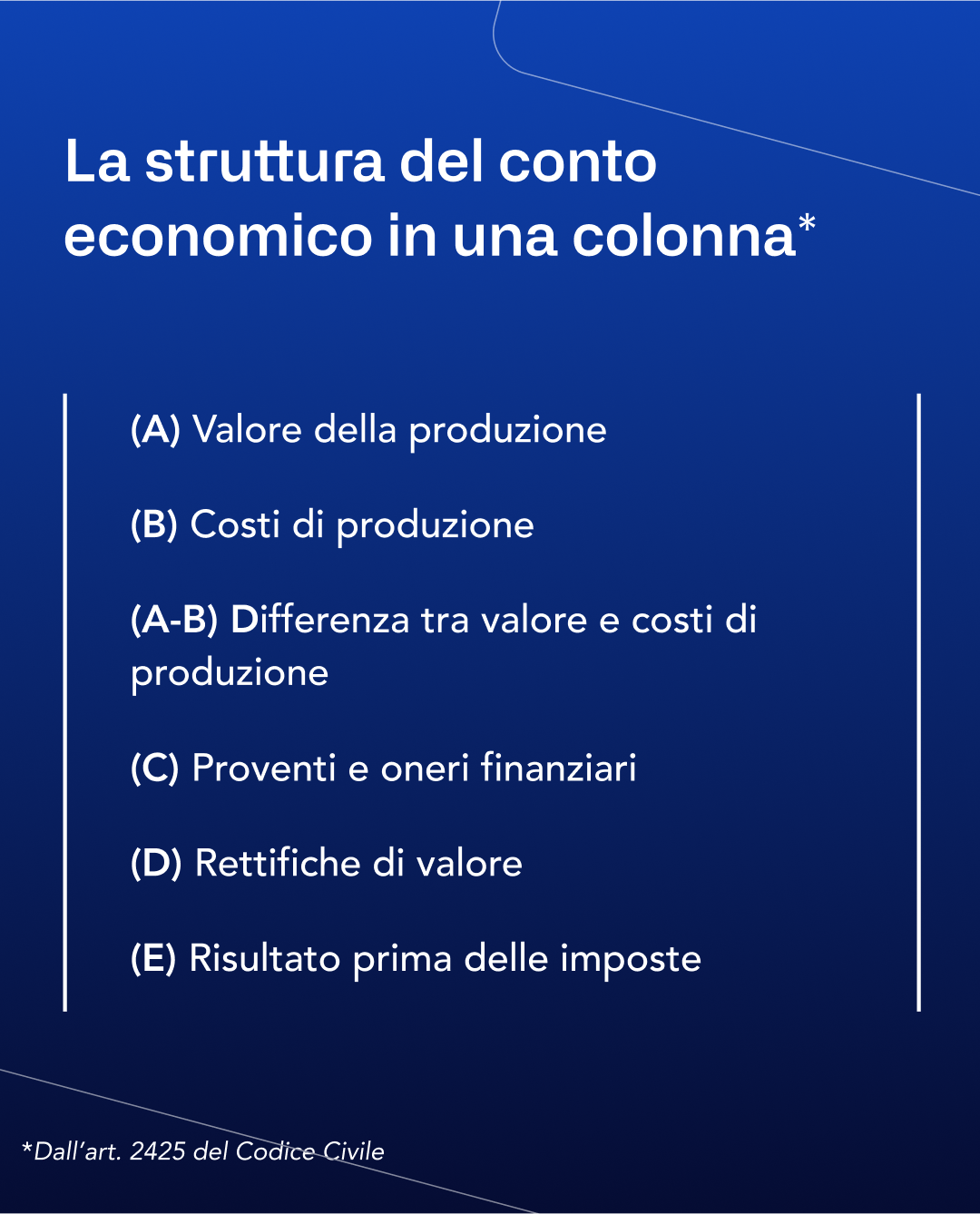

La struttura in forma scalare

Come già dicevamo, il conto economico segue il modello del bilancio in forma scalare. Tutte le informazioni, quindi, sono contenute in un’unica colonna. Le voci di cui si compone sono:

- valore della produzione (A)

- costi della produzione (B)

- reddito operativo (A – B)

- proventi e oneri finanziari (C)

- rettifiche di valore di attività finanziarie (D)

- proventi e oneri straordinari (E)

- risultato prima delle imposte (A – B ± C ± D ± E)

- imposte sul reddito

- utile d’esercizio o eventuale perdita

Nel conto economico, la struttura in forma scalare ha i suoi vantaggi. Per esempio, agevola il confronto con gli esercizi precedenti (le colonne si possono affiancare) ma anche il calcolo del margine operativo lordo in caso di riclassificazione del conto economico a valore aggiunto.

Insomma, il conto economico in forma scalare dà una visione chiara di costi, ricavi e risultati – il che consente agli stakeholder di valutare al meglio le performance dell’azienda.

Il rendiconto finanziario (più uno schema in Excel)

Il rendiconto finanziario è disciplinato dall’art. 2425 ter del Codice Civile, che in effetti però non si pronuncia in maniera esplicita sulla sua struttura, ma si limita a menzionare cosa deve contenere.

E cioè: «l’ammontare e la composizione delle disponibilità liquide, all’inizio e alla fine dell’esercizio, e i flussi finanziari dell’esercizio derivanti dall’attività operativa, da quella di investimento, da quella di finanziamento».

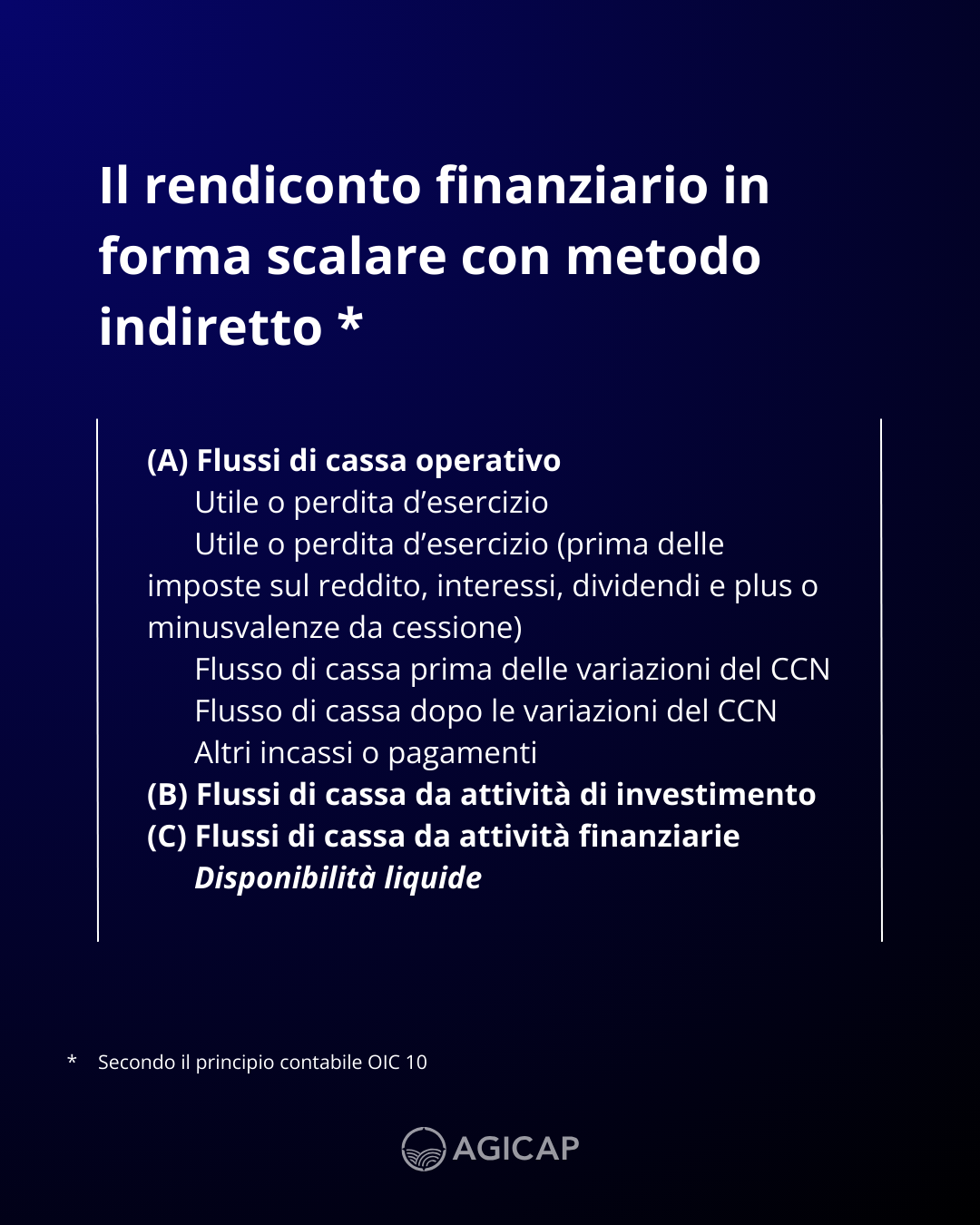

Un riferimento più accurato sulla struttura del rendiconto finanziario lo ritroviamo nel principio contabile italiano OIC 10, che – per altro – ci propone due metodi di redazione del rendiconto: il metodo diretto e il metodo indiretto, ognuno dei quali dà maggiore o minore risalto al flusso di cassa.

Il rendiconto con metodo indiretto è il modello di riferimento per la contabilità italiana. Con il metodo indiretto, il cash flow viene calcolato a partire dall’utile d’esercizio.

In altre parole, il punto di partenza è il valore dell’utile: da lì si arriva poi all’utile d’esercizio prima d'imposte sul reddito, interessi, dividendi e plus/minusvalenze da cessione; in seguito, sommando le rettifiche per gli elementi monetari e non monetari e le variazioni del capitale circolante netto, si arriva al cash flow operativo.

Come si divide il rendiconto nel bilancio d'esercizio?

Il rendiconto finanziario si divide in tre componenti principali, e questo accade sia con il metodo diretto che con il metodo indiretto.

Di base, dobbiamo considerare che il rendiconto registra i flussi finanziari, cioè il cash flow aziendale. I flussi finanziari sono, però, di tre tipi: uno arriva dalle attività operative, uno dalle attività finanziarie in senso stretto, uno dalle attività di investimento.

La suddivisione del rendiconto finanziario tiene conto proprio di questo. Avremo quindi la sezione A, B, e C che sono dedicate rispettivamente a:

- cash flow operativo (A)

- cash flow da investimento (B)

- cash flow da attività finanziarie (C)

Infine, nelle ultime righe del rendiconto, si aggiungono le disponibilità liquide (inclusi i depositi bancari) di inizio esercizio e quelle registrate alla data di chiusura.

La nota integrativa secondo il Codice Civile

Il contenuto della nota integrativa viene approfondito nell’art. 2427 e 2427 bis del Codice Civile, dentro cui sono indicati gli elementi che questo documento fondamentale dovrà contenere.

Come abbiamo già detto, la nota integrativa non è un documento contabile e ha una funzione descrittiva e di approfondimento. Ciò non toglie che, al suo interno, trovino posto anche elementi quantitativi utili a chiarire quanto già specificato nei tre documenti precedenti.

Le quattro voci più importanti della nota integrativa

La nota integrativa si concentra soprattutto su quattro aspetti chiave, quattro categorie che sono approfondite nel dettaglio dal Codice Civile. Parliamo di:

- criteri contabili e di valutazione adottati

- dettaglio sulle voci dello stato patrimoniale

- dettaglio sulle voci del conto economico

- altre informazioni utili (numero dei dipendenti, ecc.)

Un documento così strutturato fornisce informazioni essenziali, che completano il quadro del bilancio d’esercizio. Per esempio, un dato come il numero dei dipendenti contribuisce a delineare il contesto operativo dell'azienda, e questo agevola gli stakeholder nella valutazione complessiva dell’azienda.

E la relazione di gestione?

Merita qui una menzione un altro documento fondamentale, e cioè la relazione di gestione. È giusto sottolineare che la relazione di gestione NON è parte integrante del bilancio d’esercizio.

Tuttavia per il Codice Civile (art. 2428) è un allegato obbligatorio, che deve essere redatto da tutte le società di capitali che aderiscono al bilancio ordinario – ovvero quello di cui abbiamo parlato fin qui.

La relazione di gestione dunque analizza l’andamento dell’azienda (con riferimento, ovviamente, al risultato conseguito) e descrive i rischi a cui l’azienda è esposta.

Nota bene: a differenza degli altri documenti, che devono essere redatti al termine del periodo amministrativo, la relazione di gestione va comunicata al collegio sindacale della Camera di Commercio competente già a partire dopo il primo semestre dell’esercizio.

Con Agicap, la redazione del bilancio si fa più semplice!

Immagina di trovarti nelle fasi cruciali della redazione del bilancio: hai bisogno di dati, numeri e informazioni sui flussi di cassa. È un momento critico. Ogni voce dello stato patrimoniale deve corrispondere a un'operazione nel conto economico, e tutte devono essere riflesse chiaramente nel rendiconto finanziario.

Ora pensa alla comodità di un accesso immediato ai dettagli dei movimenti di cassa, registrati ed etichettati in automatico, senza che sia necessario del lavoro aggiuntivo. Questo è quello che fa Agicap.

Agicap è un software di gestione della tesoreria, che raccoglie dati in automatico – dal tuo web banking e dagli strumenti di contabilità che la tua azienda già utilizza – e ti aiuta così a osservare da vicino come si muove il denaro nella tua azienda.

Utilizzare un software di tesoreria fa la differenza: il controllo sulla liquidità è diretto, mentre l’analisi finanziaria si fa più approfondita e rapida.

Già 7mila aziende in Europa hanno scelto Agicap. Il suo meccanismo innovativo sta rivoluzionando la gestione finanziaria aziendale.

Vuoi unirti a loro? Inizia con una prova gratuita!