Che cos’è lo stato di insolvenza

Una delle condizioni che porta un’azienda al fallimento è rappresentata dalla sussistenza di uno stato di insolvenza. Ma di che cosa si tratta esattamente e come può essere evitato? In questo articolo vedremo quali sono le principali cause che determinano lo stato di insolvenza, analizzeremo i segnali d’allarme a cui un’impresa deve prestare attenzione e riassumeremo le ultime novità normative in materia di indebitamento, fallimento e composizione della crisi. Infine, daremo un valido suggerimento su come gestire la tesoreria aziendale per evitare di arrivare a un tale stato debitorio.

Cosa significa "insolvenza" in economia? Definizione e caratteristiche

In economia aziendale, l’insolvenza descrive l’incapacità patrimoniale dell'imprenditore di soddisfare regolarmente le proprie obbligazioni. Si tratta di uno stato generale e irreversibile, ben più grave rispetto, per esempio, all’inadempimento che può essere limitato e transitorio.

Generalmente, lo stato di insolvenza è preceduto da alcuni “sintomi” come gli inadempimenti contrattuali (anche di modesta entità), la diminuzione fraudolenta dell’attivo o l’emissione di assegni a vuoto. Tali segnali rappresentano dei campanelli d’allarme sulle condizioni di liquidità dell’azienda a cui occorrerebbe prestare la massima attenzione.

Art. 5 della legge fallimentare per le aziende

Il presupposto normativo della disciplina sullo stato di insolvenza è rappresentato dall’art. 5 della Legge Fallimentare (R. D. 16 marzo 1942 n. 267) secondo cui: “L'imprenditore che si trova in stato d'insolvenza è dichiarato fallito. Lo stato di insolvenza si manifesta con inadempimenti o altri fatti esteriori, i quali dimostrino che il debitore non è più in grado di soddisfare regolarmente le proprie obbligazioni”.

Proprio l’utilizzo dell’avverbio “regolarmente” sottolinea come l’insolvenza sia caratterizzata da un’incapacità strutturale di onorare e gestire i propri debiti sia correnti sia futuri.

Ciò è causato dal venir meno delle condizioni di liquidità e di credito che rendono impossibile la prosecuzione dell’attività dell’impresa.

Questi due criteri sono fondamentali: in alcuni casi, infatti, l’azienda potrebbe trovarsi in una condizione di crisi di liquidità, tuttavia, se gode ancora di credito presso le banche e, dunque, ha potenzialmente la possibilità di ottenere finanziamenti e nuova liquidità per pagare i propri debiti, allora non si delinea giuridicamente lo stato di insolvenza.

L’evoluzione normativa: dalla legge fallimentare al nuovo codice della crisi d’impresa

Nel corso degli anni il legislatore ha introdotto una serie di procedure alternative al fallimento tradizionale.

Già l’art. 67 della Legge Fallimentare prevedeva la possibilità di un piano di risanamento e il ricorso al concordato preventivo (liquidatorio, misto o in continuità aziendale) o all’accordo di ristrutturazione dei debiti. Un passo avanti significativo è stato fatto il 15 luglio 2022 quando è entrato in vigore il nuovo “Codice della Crisi d'impresa e dell'insolvenza”.

Si tratta di un testo che rivoluziona il concetto di crisi aziendale. Tutto parte dall’idea che lo stato di indebitamento sia un fenomeno fisiologico, che può verificarsi nel corso della vita dell’impresa.

All’art.2 del CCI, infatti, la crisi viene definita come: “lo stato di squilibrio economico-finanziario che rende probabile l’insolvenza del debitore, e che per le imprese si manifesta come inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate”.

Lo squilibrio economico-finanziario cui fa cenno il legislatore è quello che si presenta a livello di gestione tipica del business e che si concretizza quando i flussi di cassa operativi non permettono di fronteggiare le obbligazioni pianificate nei mesi successivi.

La caratteristica del codice è che, invece di concentrarsi sull’iter fallimentare (per altro sostituito dalla procedura di liquidazione giudiziale), stabilisce una serie di pratiche preventive che le imprese devono intraprendere per evitare il rischio di insolvenza.

In particolare, viene richiesto alle aziende, indipendentemente dalla loro dimensione o tipologia, di:

- dotarsi di un adeguato assetto organizzativo e prevedere misure idonee per una tempestiva rilevazione di uno stato di crisi;

- evidenziare per tempo eventuali squilibri patrimoniali o economico-finanziari;

- verificare la sostenibilità dei debiti contratti;

- stimare e prevedere la continuità aziendale per almeno 12 mesi successivi.

Si tratta di un cambio di rotta sostanziale, che punta sull’importanza della gestione, del monitoraggio e della previsione accurata dei flussi di cassa per evitare l’insolvenza.

Per quanto concerne, invece, le situazioni irrimediabilmente compromesse, il codice prevede una riduzione dei tempi e uno snellimento burocratico per facilitare il rimborso dei creditori.

Qual è la differenza tra inadempimento e insolvenza finanziaria?

Nel linguaggio comune, i termini “insolvenza” e “inadempimento” vengono talvolta confusi ma, in realtà, dal punto di vista giuridico hanno accezioni differenti. Come anticipato, infatti, l’insolvenza descrive una condizione più grave in cui un debitore, in questo caso un’impresa, non è più in grado di adempiere alle proprie obbligazioni con mezzi normali di pagamento.

In sostanza, non ha più la liquidità necessaria per fronteggiare i propri debiti. Questa condizione, nella maggior parte dei casi irreversibile, può essere determinata da una serie di fattori esteriori che possono portare alla dichiarazione di fallimento e alla liquidazione giudiziale dell’azienda.

L’inadempimento, invece, talvolta indicato come “insolvenza tipica”, è limitato a singole obbligazioni e può essere transitorio. Esso, quindi, si configura come una mancata prestazione e non come una generale incapacità di adempiere alle proprie obbligazioni.

Gli inadempimenti possono portare all’iscrizione di ipoteche giudiziali, pretesti di titoli, sequestri di natura conservativa, nonché alla pendenza di procedimenti esecutivi a carico dell’impresa.

Debitore vs fallito insolvente

Dalla descrizione sopra fatta, è facile capire la differenza che sussiste tra un “debitore”, ossia un’impresa che, a causa di determinati fatti esteriori si trova in condizioni di liquidità difficili, tali da non consentirle di adempiere a determinati obblighi economici, e “fallito insolvente”, un’espressione che, invece, descrive una condizione irreversibile in cui la composizione della crisi e le procedure concorsuali non sono più sufficienti per scongiurare il fallimento dell’impresa.

Occorre fare attenzione però, perché non tutte le aziende possono essere soggette alle procedure di insolvenza.

Quali aziende sono soggette alle procedure di insolvenza?

Da un punto di vista normativo, le procedure di insolvenza si applicano solo agli “imprenditori commerciali”, ossia a chi “esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi". (art. 2082 C.C.).

Sono esclusi, dunque, da tale procedura:

- gli enti pubblici;

- le aziende cancellate dal registro delle imprese da almeno un anno;

- le imprese, come le banche o le cooperative mutualistiche, soggette esclusivamente alla liquidazione coatta amministrativa;

- le imprese, le società a responsabilità limitata o i piccoli imprenditori che non superano le soglie previste dalla legge (attivo patrimoniale annuo pari o superiore a € 300 mila euro, ricavi lordi annui pari o superiori a € 200 mila euro e debiti, anche non scaduti, pari o superiori a € 500 mila euro);

- le imprese che rispondono ai requisiti previsti dall’art. 2 del D.Lgs. 270/1999, per le quali si applica la disciplina dell’amministrazione straordinaria.

Quest’ultima categoria è particolarmente diffusa, vediamone, quindi, le caratteristiche generali.

Amministrazione straordinaria delle grandi imprese insolventi

Come anticipato, possono accedere all’amministrazione straordinaria solo le imprese che possiedono i requisiti previsti dall’art. 2 del D.Lgs. 270/1999.

Si tratta, cioè, di aziende che hanno:

- un numero di dipendenti occupati pari o superiore a 200 unità, almeno da un anno prima della dichiarazione di insolvenza;

- un’esposizione debitoria pari almeno “ai due terzi dell’attivo patrimoniale e dei ricavi generati dalle vendite e dalle prestazioni dell’ultimo esercizio”;

- reali possibilità di recuperare e risolvere la posizione debitoria, accertare da un commissario giudiziale.

In questi casi, l’impresa viene ammessa alla procedura di amministrazione straordinaria che prevede il recupero dell’equilibrio economico tramite un programma di cessione dei complessi aziendali e/o dei beni e contratti della durata massima di un anno, oppure un piano di ristrutturazione aziendale, con finalità conservative e rinnovative, della durata massima di due anni.

Cosa succede in caso di insolvenza e cosa comporta il reato d'insolvenza contrattuale?

Il reato di insolvenza è punito con la reclusione sino a due anni o con una pena pecuniaria. In caso di insolvenza, i creditori possono segnalare l’accaduto alla Centrale Rischi.

Ciò comporterà l’iscrizione del debitore presso il registro dei “cattivi pagatori” il che complicherà l’erogazione di ulteriori crediti da parte di banche ed enti creditizi.

Cosa vuol dire insolvenza fraudolenta?

L’espressione “insolvenza fraudolenta” descrive un reato penale contro il patrimonio, disciplinato dall’art. 641 del Codice Penale italiano.

In base a tale articolo, è colpevole di insolvenza fraudolenta colui che: “contrae un debito nascondendo la propria insolvenza con il proposito di non adempiere all'obbligo di restituzione”.

Stato di insolvenza: cause e segnali d’allarme a cui prestare attenzione

Abbiamo visto, sinora, in cosa consista lo stato di insolvenza e come venga disciplinato giuridicamente. Ma quali sono le cause e i campanelli d’allarme a cui un’impresa deve prestare attenzione per evitare di diventare insolvente?

Vediamoli insieme.

Possibili cause: interne ed esterne

In linea generale, le cause che possono spingere un’azienda in uno stato di insolvenza possono essere di due tipologie: interne o esterne.

Tra le cause interne rientra tutto ciò che può essere attribuito a errori di gestione o di pianificazione, ad esempio:

- mancanza di un sistema di gestione e controllo dei flussi di cassa;

- inadeguatezza della struttura organizzativa/del personale;

- errata previsione e pianificazione delle risorse.

Per quanto concerne i fattori esterni, possiamo annoverare:

- crisi del sistema economico nazionale/globale;

- cambiamenti del mercato di vendita;

- maggiore efficienza dei competitor;

- ingresso nel mercato di startup innovative;

- cambiamento delle norme giuridiche.

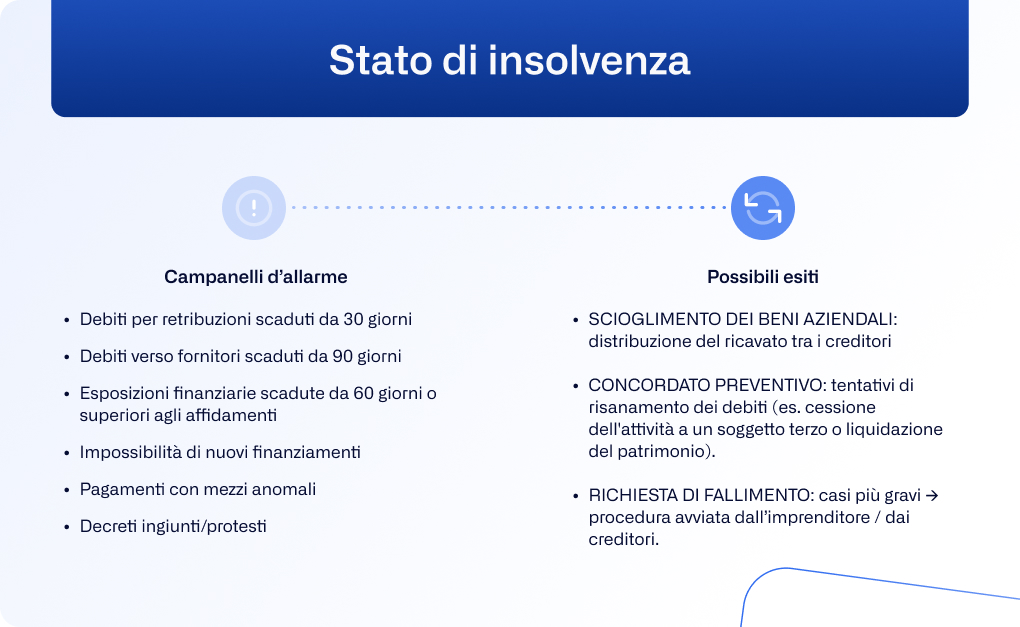

Segnali d’allarme: ecco quando l’impresa è in pericolo

Per quanto concerne i segnali d’allarme, è lo stesso codice della crisi d’impresa che evidenzia alcuni dei principali aspetti a cui le aziende devono prestare attenzione.

Nello specifico, rappresentano segnali allarmanti:

- debiti per retribuzioni scaduti da 30 giorni, pari a oltre la metà dell’ammontare mensile delle retribuzioni;

- debiti verso fornitori scaduti da 90 giorni e di importo superiore ai debiti non scaduti;

- esposizioni bancarie e finanziarie scadute da 60 giorni, o superiori (da 60 giorni) al limite degli affidamenti se maggiori del 5% del totale delle esposizioni;

- rifiuto da parte delle banche di erogare nuovi finanziamenti;

- pagamenti con mezzi anomali;

- presenza di decreti ingiuntivi/protesti.

Nelle situazioni più gravi, inoltre, si può verificare la chiusura dei locali, la fuga o latitanza dell’imprenditore, la diminuzione non giustificata o la sottrazione dell’attivo della società.

Come si fa a vedere se un debitore è insolvente?

È possibile conoscere la propria situazione debitoria rivolgendosi alla Centrale Rischi (CR) gestita dalla Banca d’Italia. L’accesso alle informazioni è consentito alle persone fisiche e giuridiche aventi diritti, per esempio: tutore legale, amministratore di sostegno, liquidatore, soci di società a responsabilità limitata nonché legale rappresentante.

Cosa può fare un’impresa insolvente?

Le strade che un’impresa dichiarata insolvente può percorrere, variano in base alla gravità finanziaria in cui versa.

In linea generale, vi sono tre alternative:

- deliberare lo scioglimento dei beni aziendali: in questo modo l’azienda può distribuire il ricavato tra i creditori. Nel caso in cui le somme liquidate non fossero sufficienti a coprire i debiti, l’azienda può avviare le procedure concorsuali per cercare di evitare la liquidazione giudiziale;

- chiedere l’ammissione alla procedura di concordato preventivo: si tratta di una procedura concorsuale che serve per tentare il risanamento dei debiti attraverso, per esempio, la cessione dell'attività a un soggetto terzo o la liquidazione del patrimonio. L’obiettivo è quello di utilizzare i ricavi per sanare i debiti ed evitare il fallimento;

- fare richiesta di fallimento: nei casi più gravi, all’azienda rimane solo la richiesta di fallimento. Tale procedura può essere avviata sia dall’imprenditore sia dai creditori.

Rischio di insolvenza: come evitarlo?

Eccoci all’aspetto forse più importante: come può un’impresa evitare il rischio di diventare insolvente? Ancora una volta è il codice della crisi d’impresa a venirci in aiuto.

Come anticipato, il codice sottolinea l’importanza di una serie di procedure preventive che le aziende devono adottare per evitare di contrarre un debito pubblico irreversibile.

In particolare, le aziende sono chiamate a:

- verificare l’equilibrio di cassa e le condizioni di liquidità in modo continuativo;

- gestire e monitorare costantemente crediti e debiti;

- creare report e budget previsionali accurati.

L’adozione di tali pratiche, non solo risponde a un obbligo di legge ma è fondamentale per garantire la prosecuzione dell’attività e lo sviluppo del business aziendale.

Per farlo, le imprese devono dotarsi di strumenti adeguati, che permettano di raccogliere tempestivamente tutte le informazioni sullo stato di salute finanziaria e consentano di effettuare analisi e previsioni affidabili sul cash flow aziendale.

Il problema, però, è che molte PMI utilizzano ancora sistemi manuali come Excel che risultano inefficienti e non adatti ad una gestione ottimizzata dei flussi di cassa. Le tabelle Excel, infatti, non permettono un aggiornamento automatico, richiedono tempo e possono essere soggette a errori di inserimento.

E allora cosa fare?

La soluzione migliore è dotarsi di un software per la gestione dei flussi di cassa come Agicap che permette alle imprese di gestire, monitorare e ottimizzare il cashflow in maniera automatica. In questo modo, sarà più semplice individuare per tempo eventuali criticità.

Semplifica la gestione dei flussi di cassa e previeni il rischio di insolvenza grazie ad Agicap!

Agicap semplifica la gestione del cash flow, permettendoti di monitorare i movimenti di liquidità in totale autonomia anche quando non sei in ufficio. Il software, infatti, registra i dati in automatico, collegandosi direttamente ai tuoi gestionali (fatturazione elettronica, software di contabilità e CRM) e ai tuoi conti bancari.

Grazie ad Agicap potrai:

- gestire i flussi di cassa in tempo reale;

- tenere sotto controllo le spese aziendali (anche quelle dei tuoi dipendenti tramite carte di credito) ed identificare per tempo eventuali scostamenti;

- semplificare i pagamenti e la riscossione dei crediti;

- creare previsioniaffidabili sino a 12 mesi;

- creare e condividere report personalizzati.

Tutto ciò, ti aiuterà non solo ad adempiere agli obblighi di legge, ma ti darà un valido sostegno per evitare di finire in uno stato di insolvenza.

Oltre 7.000 aziende in Europa sono già passate ad Agicap, e tu cosa aspetti?

Provalo subito, è gratuito e senza impegno!