Il rendiconto finanziario, oltre gli obblighi normativi. Uno strumento strategico per l’analisi aziendale

Il rendiconto finanziario è oggi uno strumento strategico per le imprese, soprattutto nel rapporto con le banche. Secondo Il Sole 24 Ore, consente di anticipare i fabbisogni finanziari e migliorare la credibilità creditizia.

Come afferma Alessandro Germani, esperto contabile e autore per Norme e Tributi Plus, «un’impresa che ben governa le dinamiche di pianificazione finanziaria potrà godere di una differente valutazione da parte della banca».

Tuttavia, uno studio dell’Università La Sapienza con l’OIC mostra che molte aziende italiane lo trascurano: su un campione di mille società, tutti i rendiconti analizzati presentavano anomalie o disallineamenti con gli altri documenti contabili.

Ignorare il rendiconto significa rinunciare a uno strumento chiave per monitorare la liquidità, prevedere i rischi e comunicare meglio con investitori e istituti di credito.

Per aiutarti, puoi scaricare gratuitamente il nostro modello Excel, pronto all’uso per costruire un rendiconto finanziario chiaro e professionale.

Cosa si intende per rendiconto finanziario? Una definizione secondo l’OIC 10

Il rendiconto finanziario è un documento contabile dentro cui sono segnati i movimenti finanziari che un’azienda ha registrato nel corso di un esercizio, suddivisi in diverse voci.

L’Organismo Italiano di Contabilità, nell’OIC 10, definisce il rendiconto finanziario come un prospetto contabile che evidenzia le variazioni positive o negative delle disponibilità liquide – a partire dalle informazioni su incassi e pagamenti relative a diversi ambiti di gestione, da quella operativa a quella strettamente finanziaria.

Non dobbiamo, però, pensare al rendiconto finanziario come a un mero elenco di movimenti di cassa; al contrario, il rendiconto si propone come un documento che approfondisce (e analizza) lo stato di salute finanziario di un’impresa. Infatti, i flussi di cassa inseriti all’interno del rendiconto vengono distinti in tre categorie:

- flussi da attività operative

- flussi da attività di investimento

- flussi da attività finanziarie

Questa distinzione, a cui si aggiunge la suddivisione in singole voci che definiscono ulteriormente i movimenti di cassa, permette di avere una panoramica completa della situazione finanziaria aziendale, e sulla composizione delle disponibilità liquide.

Riferimenti normativi del rendiconto finanziario. OIC 10, IAS 7 e articolo 2423 ter del Codice Civile

Come prospetto contabile, il rendiconto finanziario trova fondamento in diverse normative, tra cui l’art. 2423 ter del Codice Civile, l’OIC 10 già menzionato e l’IAS 7.

In particolare, l’art. 2423 del Codice Civile menziona il rendiconto finanziario nell’ambito della redazione del bilancio, e definisce gli obblighi delle imprese.

Per quanto riguarda, invece, l’OIC 10 e l’IAS 7, dobbiamo tener presente che si tratta – in entrambi i casi – di principi contabili, rispettivamente nazionali e internazionali.

Dunque l’OIC 10, che rappresenta in Italia il riferimento principale per la redazione del rendiconto finanziario, definisce la struttura del documento e dà indicazioni sulla sua elaborazione. L’IAS 7, che richiama gli standard internazionali di contabilità, lavora esattamente allo stesso modo, pur proponendo criteri di redazione che si discostano leggermente da quelli italiani.

» Puoi approfondire le differenze tra l’OIC 10 e l’IAS 7 sul nostro blog, qui.

Il rendiconto finanziario, in ogni caso, è da intendersi come una componente essenziale del bilancio civilistico (o d’esercizio), che si concentra esclusivamente sugli aspetti finanziari dell'attività aziendale. Il rendiconto perciò “completa” il lavoro già svolto dagli altri documenti contabili inclusi nel bilancio d’esercizio, e cioè:

- il conto economico, che contiene costi e ricavi e da cui si calcola il risultato di esercizio

- lo stato patrimoniale, che registra informazioni su attività, passività e patrimonio netto.

Rendiconto finanziario, conto economico e stato patrimoniale sono quindi prospetti contabili complementari che, insieme, permettono una valutazione completa di un’impresa ogni anno, alla fine dell’esercizio.

Qualche accenno in più nell'art. 2425 ter

L’art. 2423 ter del Codice Civile delinea infine con chiarezza l'obiettivo ultimo del rendiconto finanziario, il che ci permette di comprendere a pieno cosa lo distingue dagli altri documenti del bilancio aziendale.

Il Codice Civile, infatti, menziona esplicitamente le disponibilità liquide, chiarendo così qual è il focus del rendiconto – ovvero le risorse finanziarie o, nelle parole dell’articolo:

«l'ammontare e la composizione delle disponibilità liquide, all'inizio e alla fine dell'esercizio, ed i flussi finanziari dell'esercizio derivanti dall'attività operativa, da quella di investimento, da quella di finanziamento, […] le operazioni con i soci.»

Il rendiconto finanziario non è un documento obbligatorio (ma resta fondamentale)

Non tutte le imprese sono obbligate a redigere il rendiconto finanziario. Il Decreto Legislativo 139/2015, che ha recepito la Direttiva Europea 2013/34/UE e ha imposto una modifica sull’art. 2324 del Codice Civile, ce lo spiega bene. Il rendiconto è obbligatorio soltanto per le società che adottano il bilancio di esercizio ordinario. Sono escluse, quindi, le microimprese e – in generale – tutte le aziende che redigono il bilancio in forma abbreviata.

Eppure, l’importanza di questo documento va ben oltre i vincoli normativi. Anche quando non è richiesto per legge, il rendiconto finanziario resta uno strumento cruciale per chi vuole tenere sotto controllo la liquidità, capire come circola il denaro in azienda e adeguare a queste informazioni le proprie decisioni strategiche.

Lo dimostra anche il fatto che il legislatore – pur non imponendo uno schema rigido – ha comunque indicato cosa deve contenere. Secondo il decreto legislativo, infatti, nel rendiconto deve essere indicato:

- l’ammontare delle disponibilità liquide

- la loro composizione (es. depositi, denaro in cassa, etc.)

- i flussi di cassa operativi, di investimento, di finanziamento

- una sezione dedicata alle operazioni con i soci

In sostanza, il rendiconto finanziario deve tracciare tutti i movimenti di liquidità, vera linfa vitale di ogni impresa, da inizio a fine anno, cioè quindi per ogni esercizio.

Ma è nelle fasi del controllo di gestione che il rendiconto finanziario torna ancora più utile. Perché, con un documento del genere, è possibile monitorare con attenzione i saldi di cassa, prevedere eventuali difficoltà finanziarie, pianificare investimenti e comunicare in modo più trasparente con banche, soci e investitori.

Vedremo meglio in seguito cosa vuol dire tutto questo. Al momento resta il fatto che, in un contesto in cui la gestione della liquidità è sempre più decisiva, un rendiconto finanziario efficace può fare la differenza tra chi naviga a vista e chi gestisce la propria impresa con visione strategia.

C'è differenza tra rendiconto finanziario civilistico e gestionale?

Sì, la differenza esiste ed è sostanziale. Il *rendiconto finanziario *previsto dalla normativa civilistica – quello che, per intenderci, fa parte integrante del bilancio d’esercizio – come abbiamo detto, è disciplinato dal principio contabile OIC 10. Viene redatto con cadenza annuale e deve rispettare alcuni requisiti minimi rispetto alla struttura e al metodo utilizzato per il calcolo.

È vero, il Codice Civile non impone uno schema rigido per la sua redazione. L’impresa può scegliere tra metodo diretto o indiretto, a seconda delle sue particolari esigenze. Tuttavia parliamo comunque di un documento pensato per essere pubblicato, e che deve perciò conformarsi alle norme di riferimento.

Diverso è il caso del rendiconto finanziario gestionale, cioè il documento a cui le imprese ricorrono internamente: un cash flow statement da utilizzare strumento operativo di controllo e pianificazione. In questo caso, non ci sono vincoli formali. Il rendiconto può essere redatto con maggiore frequenza (es. mensile o trimestrale) e costruito su misura, con focus su centri di costo, singoli progetti, business unit o aree geografiche.

La differenza sta principalmente nelle sue finalità. Se il rendiconto civilistico fotografa i flussi finanziari su base annuale per fini di rendicontazione, quello gestionale serve a leggere in tempo reale i movimenti di cassa, a anticipare criticità e supportare le decisioni.

Sono entrambi utili, ma con logiche e scopi ben diversi.

Dunque, a cosa serve il rendiconto finanziario?

È chiaro a questo punto che, anche quando non è obbligatorio, il rendiconto finanziario resta uno strumento di grande utilità. In un’impresa, entrate e uscite generano variazioni continue nella liquidità disponibile. Con un rendiconto finanziario, puoi però guardare da vicino queste variazioni e individuarne le cause, al fine di ottimizzare i risultati di cassa della tua attività.

Per spiegarlo in uno schema, il rendiconto finanziario è un ottimo supporto per:

- indagare le cause che hanno determinato cambiamenti nella situazione finanziaria della tua impresa o società, alla fine dell’esercizio in corso;

- comprendere le modalità di reperimento delle risorse finanziarie, ma anche il modo in cui sono state utilizzate nel corso dell'esercizio;

- evidenziare le correlazioni esistenti tra fonti di finanziamento e impieghi delle risorse, anche attraverso il calcolo del fabbisogno di capitale circolante dell'impresa.

- monitorare l'andamento delle risorse finanziarie nel tempo (o in un determinato periodo), in modo da poter prendere decisioni più consapevoli e ottimizzare la gestione finanziaria dell'azienda.

Il rendiconto finanziario, quindi, apre una finestra su come stanno andando le operazioni di un'azienda, da dove provengono i suoi soldi e come vengono spesi – ma anche sul fabbisogno di liquidità dell’attività, in relazione all'attività presente e futura. È attorno a questi temi, infatti, che si gioca il benessere e il futuro di un’azienda.

Inoltre, il rendiconto finanziario può tornarti utile se stai cercando investitori disposti a sostenerti. Gli investitori, infatti, guardano con molto interesse all’analisi dei movimenti finanziari e dei flussi di cassa, perché dà informazioni chiave per valutare la solidità finanziaria di un’azienda, e quindi il rendimento di un eventuale investimento.

L’analisi di bilancio per flussi con il rendiconto finanziario

Il rendiconto finanziario può essere utile anche durante l’analisi di bilancio per flussi, in quanto offre una prospettiva dettagliata sul movimento del denaro dentro e fuori l’azienda.

Attraverso le diverse parti del rendiconto finanziario, puoi identificare da dove arrivano le risorse finanziarie e in che modo vengono, poi, impiegate dall’azienda. È un processo che ti aiuta a valutare la liquidità dell'azienda, ma soprattutto a capire quanto le attività operative, di investimento e di finanziamento contribuiscano ai flussi complessivi.

Un’analisi attenta del rendiconto finanziario, e quindi delle informazioni relative ai flussi che esso contiene, può fare da guida nelle decisioni a lungo termine, e permette di correggere il tiro nel caso in cui una strategia finanziaria si riveli inefficace.

Per questo, otre a fotografare la situazione finanziaria di un’impresa, il rendiconto finanziario fornisce le basi per costruire una pianificazione finanziaria efficace, e per lavorare meglio alla definizione del budget finanziario.

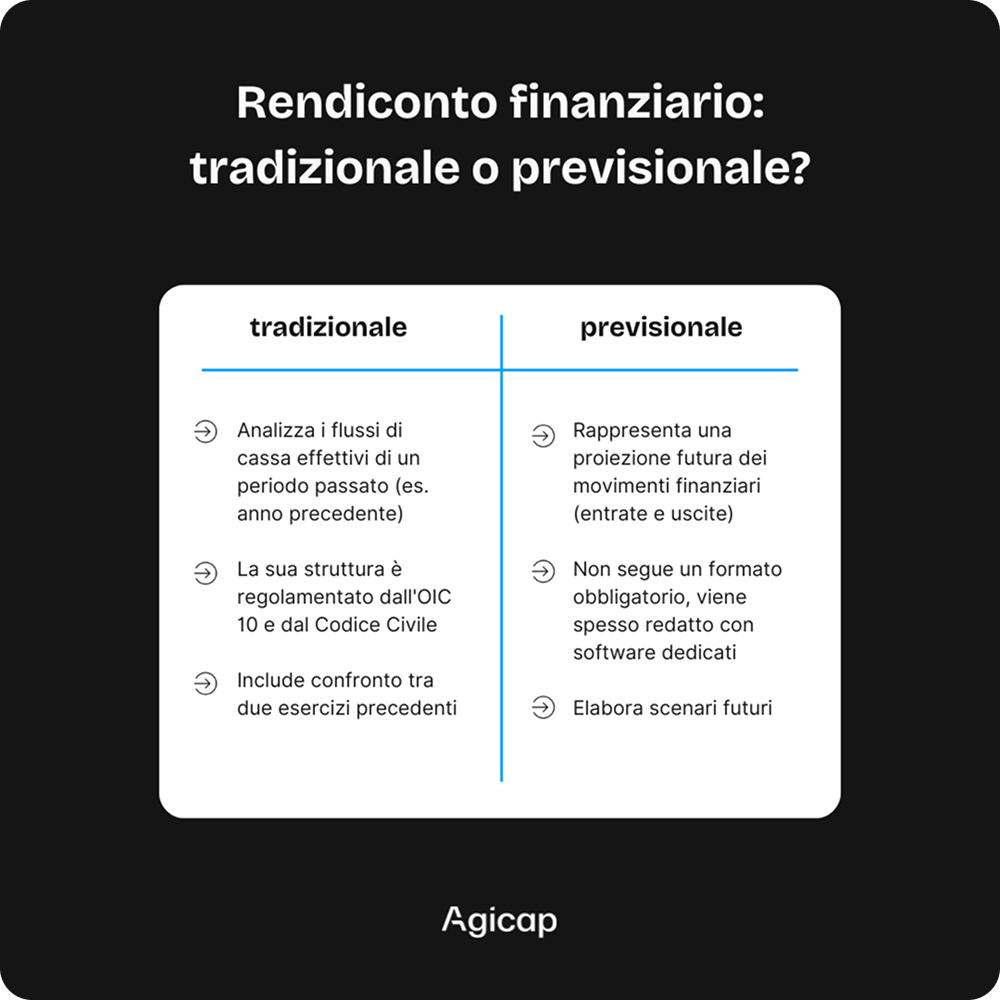

L'analisi predittiva e il rendiconto finanziario previsionale

Altra funzione utile di un documento come il rendiconto finanziario è l’analisi predittiva. Bada bene, però: se è il “futuro” che devi analizzare, serviranno dati prospettici. Per questo, lo strumento di riferimento in questi casi è il rendiconto finanziario previsionale. Che, nella struttura, somiglia molto cash flow statement di cui parlavamo prima, con l’unica differenza che nel rendiconto previsionale si ricorre a una stima dei flussi finanziari, piuttosto che a dati certi sul flusso di cassa.

In realtà, l’analisi predittiva è possibile anche utilizzando dati storici. Come abbiamo già detto, il rendiconto finanziario – già di per sé – rappresenta uno strumento idoneo a valutare l’andamento finanziario di un’azienda su un orizzonte temporale medio-breve.

È vero però che, per costruire una previsione affidabile, il cui margine di errore rasenta lo zero, non ci si può limitare a una rendicontazione passata dei flussi di cassa. Piuttosto bisogna ricorrere a algoritmi di previsione specifici, in grado di dare una stima – o, meglio, una molteplicità di stime – capace di farci da guida nei diversi scenari possibili.

Come interpretare il rendiconto finanziario?

Leggere un rendiconto finanziario non significa solo osservare dei numeri in entrata e in uscita. Significa capire come l’azienda genera liquidità, come la utilizza e se riesce a mantenerne un equilibrio nel tempo. È questo, in fondo, che ci dice se un’impresa è in grado di sostenersi, crescere e far fronte ai propri impegni finanziari.

Per trarne indicazioni davvero utili, è importante confrontare i rendiconti di più esercizi: osservare l’andamento dei flussi nel tempo aiuta a identificare tendenze, anomalie e punti critici nella gestione finanziaria.

Alcune domande chiave possono guidare l’interpretazione:

- l’azienda genera abbastanza cassa per coprire i debiti a breve termine?

- riesce ad autofinanziarsi, o dipende da capitali esterni?

- gli investimenti sono sostenuti dai flussi operativi o da nuovo indebitamento?

Tra gli indicatori utili c’è anche il free cash flow, ovvero il flusso di cassa operativo al netto degli investimenti necessari a mantenere l’attività: un dato che offre un’indicazione concreta sulla sostenibilità e sulla capacità dell’impresa di remunerare soci e finanziatori.

In definitiva, interpretare il rendiconto finanziario significa leggere tra le righe dei movimenti di cassa, per valutare la solidità della gestione operativa, l’equilibrio tra fonti e impieghi e la reale capacità dell’impresa di affrontare il futuro, non solo di raccontare il passato.

Come calcolare il rendiconto finanziario?

La redazione del rendiconto finanziario può avvenire secondo due metodi differenti: il metodo diretto e il metodo indiretto. La scelta del criterio giusto dipende dalle specifiche esigenze aziendali, ma anche dalle informazioni che si vogliono ottenere dal documento contabile.

L’Organismo italiano di Contabilità – nel suo OIC 10 – riporta entrambi gli approcci, lasciando piena libertà ai contabili e agli amministratori delle società. Tuttavia, rispetto a quanto suggeriscono gli standard contabili internazionali, l’OIC 10 si mostra più propenso verso una compilazione del rendiconto finanziario con metodo indiretto.

» Trovi qui una definizione più dettagliata di entrambi i metodi previsti dai principi contabili nazionali e internazionali.

Per scegliere il criterio giusto, è importante considerare la struttura aziendale e il grado di dettaglio delle informazioni che ti servono. Il metodo indiretto, infatti, tiene conto dei flussi di cassa in relazione all’utile di esercizio, alle variazioni del capitale circolante netto, e così via. Il metodo diretto, invece, si limita a registrare i flussi di cassa in entrata e in uscita.

Lo schema del metodo diretto

Il rendiconto finanziario con metodo diretto registra le entrate e le uscite di denaro come risultato diretto di tutte le transazioni di cassa avvenute nel corso dell’esercizio. Questo significa che mette in primo piano il cash flow attraverso una panoramica immediata delle attività finanziarie dell'azienda.

Il metodo diretto si rivela utile, se hai bisogno di una rappresentazione dettagliata dei movimenti di denaro – cioè di uno schema che comunichi subito l’importo di ogni flusso (es. incassi da clienti, pagamenti al personale, ecc.).

È vero, però, che il metodo diretto si concentra sull'aspetto quantitativo delle transazioni, e perciò ci dice meno delle dinamiche finanziarie sottostanti. Per questo motivo, anche l’OIC 10 spinge di più verso la redazione con metodo indiretto.

Il calcolo con il metodo indiretto

Il rendiconto finanziario con il metodo indiretto si concentra sull'utile netto che diventa il punto di partenza per determinare i flussi di cassa operativi. In questo modo viene proposta una visione più completa delle attività finanziarie, perché – a emergere – è il modo in cui il profitto si traduce in flussi finanziari reali.

Inoltre, il metodo indiretto include un dato importante: la variazione del capitale circolante netto. Tiene conto, quindi, dell’eventuale incremento (o decremento) delle rimanenze, dei crediti verso i clienti, dei debiti commerciali e così via.

Le aziende che hanno bisogno di comprendere più a fondo le loro dinamiche finanziarie, e che magari cercano uno strumento che li aiuti a prendere decisioni strategiche di gestione finanziaria, trovano nel metodo indiretto l’approccio più efficace.

Come compilare il rendiconto finanziario con metodo indiretto

Se vuoi approfondire l’argomento, abbiamo dedicato alla redazione del rendiconto con metodo indiretto una guida semplice e utile da aggiungere tra le nostre risorse.

Secondo l’ultima ricerca di OIC e Università la Sapienza, la quasi totalità delle società italiane ricorre al metodo indiretto per redigere il rendiconto finanziario. Questo perché il metodo indiretto è generalmente considerato meno complesso rispetto alla sua alternativa. Non per questo, però, va preso alla leggera.

La nostra guida, oltre a definire meglio gli obiettivi del metodo indiretto, ti sarà utile anche per comprendere nel dettaglio come si costruisce un rendiconto secondo questo approccio – a partire dalle singole voci che vanno incluse nel documento.

Leggilo qui: Come funziona il rendiconto finanziario con il metodo indiretto

Come funziona il rendiconto finanziario in Excel? Scoprilo qui, il download è gratuito!

Un template in Excel può aiutarti nelle prime fasi di redazione del rendiconto finanziario. Tra le risorse di Agicap, trovi anche un modello personalizzabile e capace di aiutarti a controllare meglio le risorse finanziarie della tua attività.

Il rendiconto finanziario consolidato nei gruppi societari

Nei gruppi societari, o multi-entity, la redazione di un rendiconto finanziario rappresenta una sfida a cui bisogna rispondere con strumenti e logiche diverse, anche più avanzate. In questi casi, il rendiconto finanziario consolidato diventa, allora, essenziale se vogliamo ottenere una visione unitaria della liquidità disponibile e andare oltre la frammentazione dei dati tra società controllate, collegate e capogruppo.

La procedura però cambia, e presenta un livello di difficoltà in più. Un gruppo societario infatti deve:

- riconciliare i saldi delle singole società del gruppo

- identificare e rimuovere tutte le operazioni intercompany

- gestire i tassi di cambio e eventuali fluttuazioni delle valute

- integrare, se è il caso, diversi software gestionali

Ciò nonostante, il rendiconto finanziario consolidato resta uno strumento chiave per garantire controllo, visione di insieme e capacità di risposta strategica.

È proprio per questo motivo che gruppi societari come Girasole Energies hanno scelto di adottare strumenti digitali avanzati per ottenere una visione consolidata e aggiornata in tempo reale dei flussi di cassa delle proprie controllate. «La nostra sfida principale» spiega Delphine Kopacki, CFO di Girasole Energies «riguarda il numero di società progetto, il numero di finanziamenti da monitorare». Ma grazie a uno strumento avanzato di gestione della liquidità, oggi Girasole Energies ha accesso a una visione globale della tesoreria generata in tempo reale che ha permesso al gruppo di poter cogliere rapidamente nuove opportunità di investimento.

In sintesi, una gestione centralizzata e precisa della liquidità ha permesso al gruppo di migliorare la pianificazione finanziaria e di rafforzare la propria solidità in un settore in rapida evoluzione.

Monitora il cash flow per un rendiconto efficace

Come avrai capito, il rendiconto finanziario è uno strumento essenziale per guardare da vicino come si muovono le risorse finanziarie all’interno della tua azienda. È per questo, infatti, che viene utilizzato dalle aziende a prescindere dall’obbligo di legge.

Ma se hai bisogno di una panoramica ancora più completa ed esaustiva, il rendiconto da solo non basta. Anzi, più in generale, la redazione del rendiconto finanziario risulta complicata (e fallace, addirittura) quando non è supportata da altri strumenti integrativi.

Strumenti che si concentrano sul flusso di cassa, e su un’analisi dettagliata del cash flow reale e previsionale. Strumenti, insomma, come il software di Agicap.

Agicap è un tool di gestione della tesoreria che ti permette di monitorare – in automatico, dopo averlo impostato con pochi clic – tutti i movimenti di cassa, includendo nel suo tracciamento anche i crediti da riscuotere e le fatture da pagare.

Con Agicap puoi semplificare l’attività di tesoreria, grazie al supporto di una tecnologia all’avanguardia che ti fornisce informazioni in tempo reale e accurate al 100%. Inoltre, il software ti consente di elaborare un numero infinito di scenari futuri, capaci di guidarti verso scelte finanziarie più consapevoli.

Quindi sì, il rendiconto finanziario può essere utilizzato come uno strumento di tracciamento dei flussi finanziari. Ma soltanto un software di gestione del cash flow come Agicap puoi aiutarti a massimizzare i risultati finanziari della tua attività.

Vuoi provarlo subito? Inizia gratis e senza impegno!

--

Bibliografia

Il Sole 24 Ore - NT+Fisco, Con il rendiconto finanziario una chiave di accesso al credito, 8 aprile 2025

Il Sole 24 Ore - NT+Fisco, Bilanci, rendiconto finanziario come bussola della liquidità, 3 aprile 2025

Organismo Italiano di Contabilità, Comunicato Stampa, Troppe “anomalie e incoerenze” nei rendiconti finanziari delle società, 3 aprile 2025

FAQ (Domande frequenti)

Cos’è esattamente il rendiconto finanziario e quali informazioni contiene?

Il rendiconto finanziario è un documento contabile che fotografa i flussi di cassa di un’impresa in un determinato esercizio. Mostra come variano le disponibilità liquide, suddividendo le entrate e le uscite in tre aree principali: attività operative, di investimento e di finanziamento. Serve a capire da dove provengono i soldi, come vengono utilizzati e se la gestione finanziaria è in equilibrio.

Chi è obbligato a redigere il rendiconto finanziario secondo la normativa italiana?

Secondo il D.Lgs. 139/2015, sono obbligate a redigere il rendiconto finanziario le imprese che presentano il bilancio in forma ordinaria. L’obbligo riguarda quindi società di dimensioni medio-grandi. Sono invece esonerate le microimprese e le società che adottano il bilancio abbreviato, a condizione che rientrino nei parametri dimensionali stabiliti dal Codice Civile.

Quali sono le differenze tra metodo diretto e metodo indiretto?

Il metodo diretto ricostruisce i flussi finanziari riportando in modo analitico gli incassi e i pagamenti reali dell’impresa. Il metodo indiretto, più diffuso, parte invece dall’utile netto e lo rettifica tenendo conto di variazioni patrimoniali e componenti non monetari. Entrambi sono validi, ma l’indiretto è spesso preferito perché viene elaborato a partire dai dati contabili che sono più facili da reperire – se l'azienda non ha attivato un monitoraggio automatizzato del flusso di cassa.

Il rendiconto finanziario è obbligatorio anche per le microimprese?

No, le microimprese sono esonerate dall’obbligo di redigere il rendiconto finanziario, purché rispettino i limiti dimensionali previsti dal Codice Civile (attivo patrimoniale superiore a 220.000 euro; ricavi da vendite e servizi superiori a 440.000 euro; numero medio dipendenti di 5 unità). Tuttavia, anche in assenza di obbligo normativo, molte micro e piccole imprese scelgono di redigerlo per motivi gestionali, per migliorare il monitoraggio della liquidità e supportare le decisioni finanziarie con dati più solidi.

Quali sono i vantaggi concreti dell’uso del rendiconto nella gestione aziendale?

Il rendiconto finanziario consente di monitorare la gestione della liquidità in azienda e, di conseguenza, permette di valutare la sostenibilità dell’autofinanziamento e di verificare la coerenza tra investimenti, finanziamenti e risultati operativi. Con un rendiconto finanziario è possibile individuare in netto anticipo possibili squilibri e pianificare meglio le risorse da allocare. Inoltre, un rendiconto finanziario offre a stakeholder, banche e investitori uno strumento concreto per valutare la stabilità dell'azienda e le sue possibilità di crescita. In sintesi, è uno strumento strategico per chi vuole gestire con visione.

Qual è la struttura consigliata del rendiconto secondo l’OIC 10?

Il principio contabile OIC 10 prevede una struttura suddivisa in tre sezioni: flussi derivanti da attività operative, da attività di investimento e da attività di finanziamento. Devono essere indicati anche l’ammontare e la composizione delle disponibilità liquide all’inizio e alla fine dell’esercizio, oltre alle operazioni con i soci, che vanno riportate separatamente. Questa struttura vale sia per il metodo diretto che per il metodo indiretto.

Che ruolo ha il rendiconto finanziario nell’analisi di bilancio?

Il rendiconto finanziario – a differenza di stato patrimoniale e conto economico, che pure fanno parte del bilancio d'esercizio – offre una rappresentazione immediata dei flussi di cassa di un'azienda. Soprattutto se si adotta il metodo diretto, il rendiconto finanziario spiega come si muove la liquidità: da dove arriva, dove viene assorbita, quanto è sostenibile nel tempo. Nell'analisi di bilancio è lo strumento che più di tutti permette di valutare la sostenibilità degli obiettivi aziendali.

Come integrare il rendiconto finanziario con i dati dell’ERP?

Un software di gestione di cassa come Agicap si connette in automatico con i sistemi ERP e trasferisce in questo modo i dati contabili direttamente al gestionale dell'azienda. Agicap, nello specifico, recupera i dati finanziari tramite API bancarie – sincronizzandoli in automatico e in tempo reale – e li restituisce, una volta elaborati, ai sistemi di ERP. In questo modo il software si integra perfettamente al processo di gestione complessivo dell'azienda, offrendo dati affidabili e elaborati con estrema precisione.

È possibile redigere un rendiconto finanziario in Excel?

Sì, è possibile redigente un rendiconto finanziario in Excel ma bisogna tener conto dei limiti intrinsechi dei fogli di calcolo. Un foglio di calcolo infatti richiede una compilazione manuale, che è soggetta a errori e può avere conseguenze importanti sul risultato finale. Tuttavia, se l'azienda non ha particolari esigenze oppure è al suo primo approccio verso una gestione più approfondita della liquidità, Excel può tornare utile. Si tratta infatti di uno strumento flessibile e altamente personalizzabile.

Quali strumenti digitali possono semplificare la redazione del rendiconto?

I software di cassa, come Agicap, semplificano la redazione del rendiconto finanziario perché automatizzano la raccolta e la categorizzazione dei flussi di cassa. Grazie all'integrazione diretta con conti bancari, ERP e software gestionali, Agicap aggiorna in tempo reale incassi, pagamenti e saldi, eliminando input manuali e margini di errore. Con un software di gestione di cassa è possibile poi gestire rendiconti multi-entity, consolidare i dati di gruppo, analizzare i flussi per categoria e visualizzare la liquidità su dashboard interattive. Una soluzione pensata per trasformare il cash flow in uno strumento decisionale concreto, chiaro e sempre aggiornato.