Plusvalenza o capital gain: come gestire la tassazione delle plusvalenze

La plusvalenza, ossia il guadagno in conto capitale o “capital gain”, ha un impatto diretto sul reddito di ogni azienda. Per questo motivo va gestita con molta attenzione, pena una possibile perdita di liquidità. Per evitarlo, è necessario prevedere un monitoraggio accurato delle entrate e delle uscite, un calcolo corretto dell’imposta sostitutiva e una gestione attenta delle eventuali risorse in eccesso. In quest’articolo vedremo come semplificare queste procedure per permetterti un calcolo e una contabilizzazione corretta e più facile delle tue plusvalenze aziendali.

Cosa significa plusvalenza e cosa sono le plusvalenze bancarie in parole semplici?

La plusvalenza, nota anche come “capital gain”, rappresenta l'incremento di valore registrato, entro un determinato periodo di tempo, da un bene immobile o da una “security”, ossia da un asset finanziario fungibile, negoziabile e soggetto a compravendita.

In maniera sintetica, può generare una plusvalenza la vendita di:

- beni e asset materiali: ossia beni immobili, aziende nel loro insieme o beni strumentali;

- asset mobili e strumenti di investimento finanziario come le azioni, le obbligazioni o i prodotti derivati.

Plusvalenza e ricavi: occhio a non fare confusione

Le plusvalenze possono determinare un aumento nel patrimonio aziendale e, per questo, sono soggette a una specifica tassazione. Trattandosi di una forma di guadagno, le plusvalenze vengono talvolta confuse con i ricavi ma si tratta di due concetti molto diversi.

Ciò che distingue i ricavi dalle plusvalenze è, innanzitutto, la categoria di beni interessati: i ricavi, infatti, riguardano esclusivamente i cosiddetti “beni merce”, ossia i prodotti specifici dell’attività aziendale mentre, oggetto delle plusvalenze, sono i beni/asset relativi all’impresa ma diversi dai beni merce.

Come vedremo, per individuare i beni/asset oggetto di plusvalenza, occorre procedere in maniera negativa e residuale rispetto a quanto previsto nella definizione di ricavi.

Inoltre, le plusvalenze possono essere generate esclusivamente dalla cessione a titolo oneroso di beni e asset diversi dai beni merce, mentre i ricavi possono derivare anche dalla prestazione di servizi tipici dell’impresa, ad esempio servizi edili, informatici, ecc.

Quando si genera una plusvalenza?

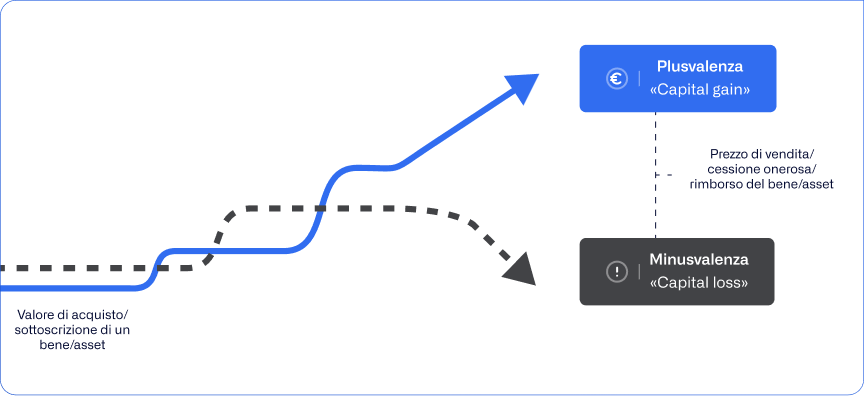

In ambito economico, una plusvalenza si genera quando vi è una differenza positiva tra il valore di acquisto o di sottoscrizione di un determinato bene/asset e la sua successiva vendita.

In particolare, nel caso di un bene immobile, la plusvalenza rappresenta l’incremento di valore dato dalla differenza tra il valore iniziale o il prezzo d’acquisto del bene e il prezzo di vendita, mentre, negli asset mobili, essa è pari alla differenza tra il prezzo di acquisto o di sottoscrizione dello strumento finanziario e il suo rimborso a termine/vendita.

È bene sottolineare che tale incremento di valore non costituisce di per sé un reddito anche se, da un punto di vista pratico, può determinare un’entrata.

Per chiarire meglio questo concetto, facciamo un esempio pratico.

Supponiamo che un’azienda decida di investire parte della sua liquidità in eccesso acquistando 1.000 azioni di una società quotata a un costo di 1$ l’una e ipotizziamo che tali azioni, dopo un anno, raggiungano il prezzo di 2$ ciascuna.

Il valore complessivo delle azioni possedute passerà, quindi, a 2.000$ (cui dovrà essere poi applicato il cambio valuta).

L’incremento di valore di mille dollari costituisce una plusvalenza. Si tratta, però, di un incremento finanziario in quanto l’effettivo aumento economico di capitale si concretizza solo al momento della vendita dell’asset.

Questo esempio permette di comprendere meglio sia il concetto di plusvalenza, sia la differenza che sussiste tra valore finanziario ed economico, due concetti centrali nella gestione contabile di un’impresa che, talvolta, però, vengono confusi.

Minusvalenza e plusvalenza, le differenze

Se la plusvalenza rappresenta la differenza positiva tra il prezzo di vendita e il prezzo di acquisto di un bene/asset, la minusvalenza o “capital loss” indica, invece, una perdita patrimoniale ed è pari alla differenza negativa tra il prezzo di acquisto e il prezzo di vendita di un asset.

Tale diminuzione di valore può essere determinata da una serie di fattori come la svalutazione di un asset, il deprezzamento del suo valore di mercato o, più in generale, la vendita a un prezzo inferiore rispetto a quello di acquisto.

Occorre sempre ricordare, infatti, che il mercato è soggetto a fluttuazioni continue per cui il valore di un bene, specialmente di un asset finanziario, può variare in maniera anche significativa nel corso del tempo.

Da un punto di vista contabile, la perdita di valore di un asset appena venduto si traduce, in automatico, in una riduzione del patrimonio netto dell’azienda.

Una minusvalenza, tuttavia, in casi specifici che approfondiremo meglio in seguito, può essere utilizzata per compensare le plusvalenze e i guadagni di capitale di un’impresa.

Esse, quindi, aiutano a ridurre il carico fiscale, perché diminuiscono il valore imponibile e, di conseguenza, anche l'importo delle tasse da pagare.

Tipi di plusvalenze

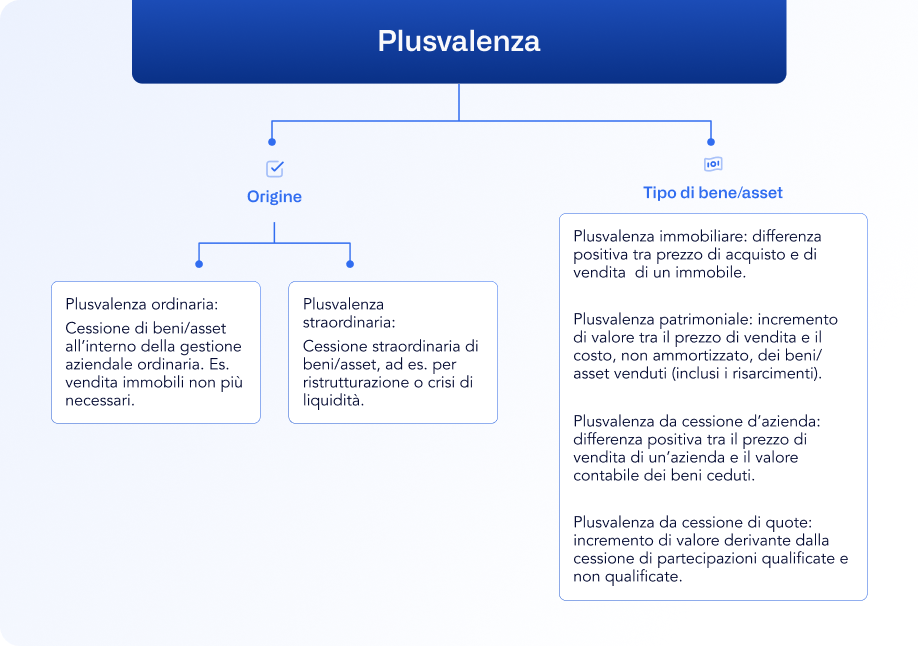

Esistono diversi tipi di plusvalenze, classificabili in base all’origine e alla tipologia di asset da cui sono generate.

Una prima distinzione riguarda le:

- plusvalenze ordinarie, generate dalla cessione di beni/asset all’interno della gestione normale e ordinaria di un’impresa. Un esempio sono le plusvalenze generate dalla vendita di immobili ritenuti non più necessari alla gestione ordinaria dell’impresa;

- plusvalenze straordinarie che derivano, invece, da una cessione straordinaria di beni/asset, ad esempio in un piano di ristrutturazione dell’azienda o di crisi di liquidità.

Come vedremo, tali plusvalenze vanno rendicontate in sezioni diverse del conto economico.

Oltre a ciò, è possibile distinguere le plusvalenze in base all’asset/bene che le ha generate.

Avremo, quindi, plusvalenze immobiliari, patrimoniali, da cessione d’azienda, da cessione di quote.

Plusvalenza immobiliare

Si tratta di una plusvalenza generata dalla vendita di un bene materiale immobile e corrisponde alla differenza positiva di valore calcolato tra il prezzo di acquisto dell’immobile e quello di vendita.

Plusvalenza patrimoniale

Rientrano in questa categoria gli incrementi di valore generati dalla vendita di beni differenti da quelli che, normalmente, producono un ricavo per l’azienda. Per identificare le plusvalenze patrimoniali, quindi, occorre procedere in maniera “inversa”, ossia escludendo le voci che producono un “ricavo”, così come indicato nell’art. 85 del DPR n. 917/86 TUIR (“Testo Unico delle Imposte sui Redditi”).

Cosa vuol dire plusvalenza patrimoniale e come funziona?

Da un punto di vista pratico, le plusvalenze patrimoniali sono pari alla differenza positiva tra il prezzo di vendita e il costo, non ammortizzato, dei beni/asset venduti. Rientrano nelle plusvalenze patrimoniali anche i risarcimenti (inclusi quelli di origine assicurativa) ottenuti per la perdita o il danneggiamento dei beni stessi.

Da un punto di vista fiscale le plusvalenze patrimoniali contribuiscono alla formazione del reddito di impresa e, come vedremo, sono soggette a specifica tassazione.

Plusvalenza da cessione d’azienda

Tale plusvalenza corrisponde alla differenza positiva tra il prezzo di vendita di un’azienda e il valore contabile dei beni ceduti. Nel caso in cui il prezzo d'acquisto sia superiore rispetto al valore dei relativi beni, l’acquirente deve registrare tale differenza al momento dell’avviamento.

Plusvalenza da cessione di quote

Questa tipologia di plusvalenza riguarda gli incrementi di valore derivanti dalla cessione di partecipazioni qualificate e non qualificate. In particolare, essa è pari alla differenza positiva tra il prezzo percepito (oppure il valore dei beni rimborsati) e il valore di acquisto dei medesimi beni assoggettato a tassazione.

Come si calcola la plusvalenza?

Per calcolare una plusvalenza occorre conoscere:

- il valore di acquisto/sottoscrizione dell’asset;

- il valore di cessione onerosa, ossia di vendita o di rimborso del bene/asset;

- eventuali commissioni, tasse o spese connesse all’operazione di acquisto.

Nel calcolo della plusvalenza dei beni materiali, inoltre, vanno considerati e detratti ulteriori costi come le spese notarili, l’eventuale costo di costruzione e/o spese per un lavoro di ristrutturazione. Oltre a ciò, vanno poi considerate anche le tasse.

È possibile calcolare la plusvalenza in termini di rendimento assoluto o rendimento percentuale.

Calcolo della plusvalenza: formula del rendimento assoluto

La formula per misurare una plusvalenza in termini di rendimento assoluto è la seguente:

Prezzo di vendita - prezzo di acquisto onnicomprensivo (ossia + commissioni + tasse + spese).

Nel caso di differenza positiva avremo una plusvalenza, viceversa otterremo una minusvalenza.

Calcolo della plusvalenza: formula del rendimento percentuale

Se, invece, si desidera conoscere il rendimento percentuale, allora la formula da applicare è la seguente:

(Prezzo di vendita - prezzo di acquisto onnicomprensivo/ prezzo di acquisto onnicomprensivo) x 100

Il calcolo delle plusvalenze è fondamentale per valutare lo stato di salute finanziaria di un’impresa. La presenza di eventuali plusvalenze, infatti, può generare dei flussi di cassa positivi che, a loro volta, possono essere reinvestiti.

In questo modo, le plusvalenze possono essere trasformate in uno strumento di investimento utile per generare ulteriori profitti senza bisogno di aumentare le vendite o ridurre i costi aziendali.

È facile intuire, dunque, quanto le plusvalenze (e, in caso opposto, le minusvalenze), abbiano un impatto significativo sul reddito aziendale.

Per questo, una gestione finanziaria oculata di un’impresa non può prescindere da un’attenta analisi dei flussi di cassa volti alla determinazione delle eventuali plusvalenze.

Cos'è la tassa sulla plusvalenza e quando viene tassata la plusvalenza?

In Italia le plusvalenze vengono tassate tramite l’imposta sostitutiva con aliquota al 26% che corrisponde alla cosiddetta “tassa sul capital gain”. Nel caso in cui, però, la plusvalenza sia generata dalla cessione a titolo oneroso di titoli di stato, di BOT, di BTP, di CCT o di CTZ, è prevista una tassazione agevolata con imposta sostitutiva pari al 12,5% del valore complessivo.

Lo stesso succede con i titoli emessi da enti locali, o titoli di stato emessi in Paesi che fanno parte della cosiddetta “white list”.

Qualora, poi, una plusvalenza venga generata dalla cessione di azioni, obbligazioni e altre security, è possibile utilizzare eventuali minusvalenze per compensare e ridurre l’imposta totale da pagare.

In questi casi specifici, infatti, le minusvalenze possono essere utilizzate per ridurre il carico fiscale sulle plusvalenze relative a security.

Le security, infatti, sono strumenti che producono redditi diversi di natura finanziaria, così come stabilito dall’art. 67 del TUIR (Testo Unico delle Imposte sui Redditi).

Tassazione, valenza e imposta sostitutiva

Le plusvalenze concorrono alla formazione delreddito d’esercizio.

Qualora le plusvalenze siano state generate da asset/beni detenuti dall’azienda per un periodo non inferiore a tre anni, è possibile:

- calcolarle interamente nella formazione del reddito dell’esercizio in cui sono state realizzate

- spalmarle inquote costanti nell’esercizio stesso e nei quattro successivi.

Plusvalenza in bilancio, dove inserirla e perché le aziende devono fare attenzione

Ogni plusvalenza va opportunamente registrata nel bilancio civilistico, in particolare nel conto economico, precisamente nella sezione dedicata a “proventi e oneri finanziari”.

È importante ricordare che la voce del conto economico varia in base alla tipologia di plusvalenza, o meglio, a seconda del tipo di evento da cui ha origine.

Le plusvalenze ordinarie, infatti, vanno incluse nella sezione A) Valore della produzione, alla voce “altri ricavi e proventi”. Le plusvalenze straordinarie, invece, vanno contabilizzate nella sezione E) Proventi e oneri straordinari, alla voce “proventi”.

Come è facile intuire, una corretta misurazione e registrazione delle plusvalenze è fondamentale sia in ottica di valutazione e calcolo del reddito d’impresa sia ai fini della tassazione.

Molte aziende incappano spesso in problemi fiscali proprio perché non riescono a tenere traccia e rendicontare nel modo giusto tutte le eventuali plusvalenze o minusvalenze.

Non solo.

Saper gestire le eventuali plusvalenze è fondamentale anche in ottica di ottimizzazione del cash flow e delle risorse liquide in eccesso: si tratta di un aspetto centrale, perché è proprio da un monitoraggio accurato dei flussi monetari in entrata e uscita che è possibile orientare le strategie di crescita di un’azienda.

Tuttavia, il monitoraggio e la gestione delle plusvalenze può rivelarsi un processo complicato e impegnativo, specialmente per le per imprese medio-grandi o per quelle che si affidano ancora a sistemi di rendicontazione manuale come Excel.

La soluzione migliore è affidarsi a uno strumento innovativo e semplice come Agicap, un software completo grazie a cui potrai avere una visione completa della situazione finanziaria della tua azienda, monitorare i flussi di cassa e amministrare al meglio la liquidità che hai a disposizione.

Semplifica la gestione delle plusvalenze e del cash flow aziendale con Agicap

Agicap è un software all-in-one che ti offre strumenti avanzati grazie a cui potrai controllare la tua tesoreria e potrai gestire facilmente la liquidità della tua impresa.

In particolare, grazie ad Agicap potrai:

- monitorare i flussi di cassa ed eventuali plusvalenze/minusvalenze in tempo reale;

- semplificare la riscossione dei pagamenti e le procedure di sollecito e recupero dei crediti;

- gestire le spese (incluse quelle dei dipendenti tramite carte di credito aziendali);

- creare report personalizzati e scenari previsionali affidabili e accurati che ti aiuteranno a pianificare al meglio la gestione e l’investimento delle tue plusvalenze.

Tutto ciò da un’unica piattaforma, accessibile anche da applicazione mobile.

Non sprecare altro tempo e soldi! Fai come gli oltre 7.000 clienti che già hanno scelto Agicap!

Richiedi subito una prova gratuita e senza impegno!