Consolidamento prestiti: 5 motivi per cui conviene la rata unica

Capita spesso che un’azienda ricorra all’indebitamento e a fonti di finanziamento esterne per rafforzare e sviluppare il proprio business. Il problema, però, è che quando vi sono diversi tipi di finanziamento in corso, ad esempio mutui, leasing o prestiti a breve termine, può risultare complesso gestire le differenti posizioni debitorie. In questi casi, la soluzione migliore è optare per il consolidamento dei debiti tramite un nuovo prestito. In quest’articolo vedremo come funziona, come richiedere e come gestire un prestito per il consolidamento dei debiti aziendali. Oltre a ciò, ti forniremo un consiglio pratico che ti aiuterà a gestire al meglio i debiti aziendali in modo da prevenire crisi di liquidità e di solvibilità.

Che significa consolidamento dei debiti tramite prestiti?

Il consolidamento dei debiti è una strategia finanziaria che consiste nell’accorpare tutti i debiti contratti da un’azienda in un unico nuovo prestito o in una singola forma di nuovo finanziamento.

L'obiettivo principale del consolidamento dei debiti è semplificare la gestione finanziaria aziendale, riducendo i pagamenti mensili e cercando di negoziare condizioni più favorevoli, ad esempio rate mensili più basse o tassi d’interesse più vantaggiosi a fronte di un periodo di rimborso più lungo.

Come funziona il consolidamento dei debiti? Esempio pratico

Per consolidare i propri debiti aziendali occorre, innanzitutto, fare una valutazione attenta dei finanziamenti in corso e scegliere l’istituto di credito in grado di erogare il prestito migliore in base alle proprie esigenze.

Supponiamo, ad esempio, che la tua azienda abbia acceso un mutuo per l’acquisto di nuovi macchinari, abbia stipulato un leasing finanziario per un nuovo capannone e abbia sottoscritto una linea di credito sul conto corrente aziendale per una necessità immediata di liquidità.

In questo caso, ti troverai a gestire contemporaneamente tre tipi di finanziamento diversi, ciascuno con condizioni contrattuali, ente erogatore, scadenze e tassi d’interesse differenti. Una situazione che, come è facile intuire, può essere complessa da gestire sotto il profilo contabile e di tesoreria aziendale.

In tali circostanze, la soluzione migliore è rappresentata proprio dal consolidamento dei debiti che consente di raggruppare tutti i debiti in un unico nuovo prestito, negoziato a condizioni più vantaggiose.

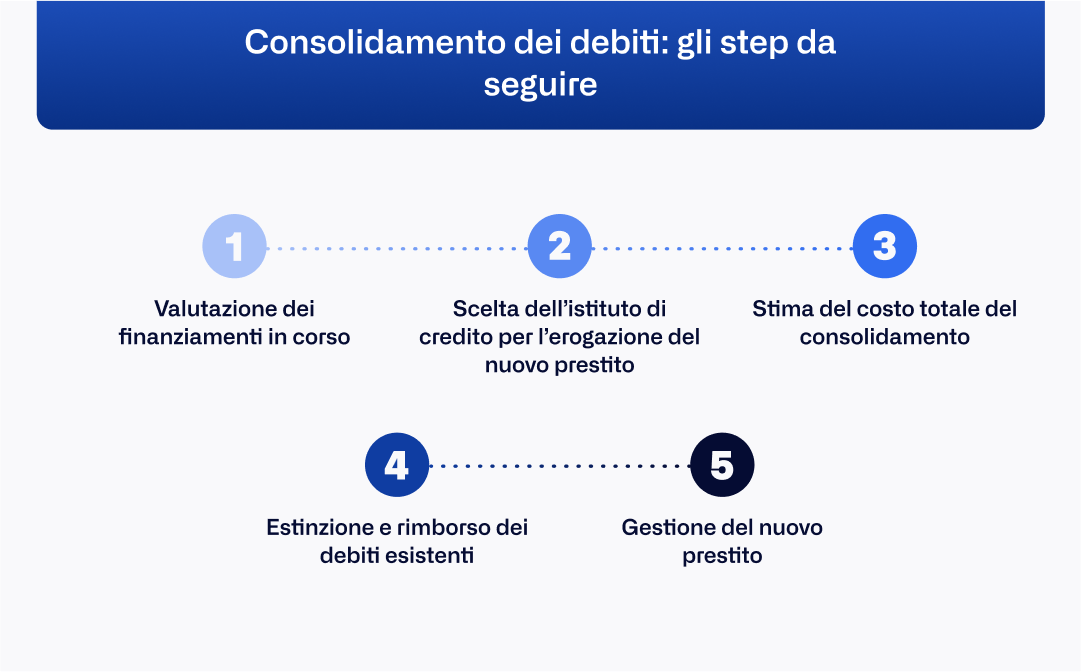

Come rifinanziare e consolidare un debito: 5 step da seguire

L’ottenimento di un nuovo prestito per il consolidamento debiti, passa per cinque fasi principali:

-

valutazione dei debiti: per prima cosa occorre quantificare l’importo totale dei debiti e di tutti i finanziamenti in corso, il che include sia i debiti finanziari a breve termine (entro 18 mesi dal momento dell’erogazione, registrati nel “passivo corrente”) sia i finanziamenti a medio-lungo termine (da 5 ad oltre 15 anni, contabilizzati nel “passivo consolidato”). Il consolidamento dei debiti, infatti, risulta particolarmente vantaggioso quando sono attive diverse tipologie di prestito;

-

scelta della banca o dell’Istituto di credito: sono sempre di più gli istituti finanziari e le banche che offrono come soluzione il consolidamento dei debiti. Come vedremo meglio in seguito, la scelta dell’ente dipende dal tipo di prestito, dalle esigenze e dal profilo del cliente;

-

valutazione del costo totale del consolidamento: occorre valutare con attenzione tutte le informazioni fornite dalla banca sui costi complessivi dell’operazione di consolidamento, incluso il valore delle rate mensili, il tasso di interesse applicato, la durata del prestito nonché la presenza di eventuali commissioni. Contemporaneamente, spetta all’istituto di credito verificare una serie di requisiti, come la posizione debitoria del richiedente e il suo merito creditizio;

-

rimborso dei debiti esistenti: grazie al nuovo prestito, erogato dall’istituto di credito scelto, sarà possibile rimborsare ed estinguere anticipatamente i debiti in essere. Al termine dell’operazione di rimborso, le singole banche rilasciano al richiedente i conteggi estintivi dei relativi debiti;

-

gestione del nuovo prestito: una volta ottenuto il nuovo prestito per il consolidamento dei debiti, non dovrai fare altro che collegare il conto corrente aziendale e procedere regolarmente al pagamento dell’unica rata mensile dovuta.

Quando conviene fare un consolidamento dei debiti e dei finanziamenti in corso?

Come anticipato, l’accensione di nuovo prestito per il consolidamento dei debiti conviene quando il richiedente ha più finanziamenti in corso, con condizioni, scadenze e tassi d’interesse diversi.

In particolare, maggiore è il numero dei finanziamenti in essere e più alto sarà il taglio delle spese e la semplificazione della gestione complessiva dei debiti.

Grazie al consolidamento dei debiti, infatti, anziché gestire rate mensili separate e pagamenti a società finanziarie diverse, potrai coprire l’importo totale dei debiti con un’unica rata, spesso con condizioni economiche più vantaggiose.

Generalmente, infatti, il nuovo prestito consente di abbassare le rate mensili e avere un tasso d’interesse inferiore, prolungando il periodo di rimborso.

Non solo. Molte procedure di consolidamento dei debiti consentono non soltanto l’estinzione dei prestiti in corso ma anche l’erogazione di una liquidità aggiuntiva, personalizzabile in base alle tue esigenze.

Per ottenere il consolidamento dei debiti, però, è essenziale che il richiedente abbia un reddito e una situazione creditizia idonea per l’erogazione del nuovo prestito.

Estinzione dei debiti in una rata unica: perché è così vantaggiosa?

La procedura di consolidamento dei debiti offre molteplici vantaggi. In particolare, essa consente al richiedente di:

- gestire un unico pagamento mensile con una rata complessiva più bassa e con condizioni più favorevoli rispetto alla somma delle diverse rate prese singolarmente;

- personalizzare e customizzare le caratteristiche del prestito e la durata del periodo di rimborso in base alle proprie esigenze, riducendo il costo complessivo del debito;

- ottenere liquidità extra;

- semplificare la gestione finanziaria aziendale e riorganizzare la struttura del debito;

- migliorare la gestione del cash flow, diminuire il peso delle passività sul bilancio, e, conseguentemente, ridurre il rischio di insolvenza.

Quali banche offrono il consolidamento debiti (anche online)?

La maggior parte delle banche offre la possibilità di consolidare i debiti pregressi con un nuovo prestito, spesso richiedibile anche online. Le spese per il pagamento della nuova unica rata, la durata e le caratteristiche del prestito variano in base all’istituto di credito scelto e al profilo del richiedente.

Alcune banche, inoltre, consentono di effettuare gratuitamente una simulazione online per stimare il piano di ammortamento e valutare la sostenibilità del nuovo prestito.

È bene sottolineare che il consolidamento dei debiti espone l’istituto di credito a un rischio elevato, per questo, generalmente, vengono richieste delle garanzie maggiori rispetto all’erogazione di un singolo finanziamento.

Quale mutuo e istituto scegliere: Santander, Ibl banca, Unicredit, Compass, Cofidis, Findomestic, Poste italiane, Agos

Santander, Ibl banca, Unicredit, Compass, Cofidis, Findomestic, Poste italiane e Agos sono solo alcune delle banche che offrono la possibilità di consolidare i prestiti in essere.

Per scegliere quale istituto adottare, è bene considerare:

- tutte le informazioni richieste dalla banca per l’erogazione del nuovo prestito, per esempio: situazione creditizia, conto corrente, eventuali bilanci d’esercizio, informazioni sulla solvibilità aziendale, ecc.;

- le condizioni contrattuali proposte: interessi e commissioni applicate, periodo di rimborso, tan e taeg;

- la possibilità di ottenere liquidità extra prolungando il termine di estinzione del nuovo prestito.

Pagamento unico e liquidità extra: perché il consolidamento conviene alle PMI

Il consolidamento dei debiti è la soluzione migliore per quelle aziende che vogliono semplificare la gestione dei finanziamenti in corso, ottenendo condizioni economiche più vantaggiose, oppure che desiderano una liquidità aggiuntiva, ma hanno già troppi prestiti per stipularne uno nuovo.

Occorre, però, fare attenzione: il consolidamento dei debiti ti consente di organizzare e gestire meglio i tuoi finanziamenti ma la responsabilità finanziaria rimane. Ciò significa che dovrai gestire il nuovo prestito con la massima attenzione per evitare una crisi di liquidità.

Un indebitamento troppo elevato, infatti, può portare all’impossibilità di pagare gli oneri finanziari e rimborsare il capitale ai creditori.

Un’eccessiva esposizione debitoria, inoltre, può incidere negativamente sugli indici di performance e solvibilità aziendale, in particolare sulla sua posizione finanziaria netta.

Per ogni azienda, quindi, è fondamentale saper pianificare le proprie risorse finanziarie adeguatamente e gestire i propri debiti finanziari in modo corretto e puntuale. Da ciò dipende lo stato di salute e la possibilità di sviluppo dell’impresa.

La pianificazione e il controllo dei flussi di cassa, però, è un’attività complessa che, per essere realmente efficace, richiede una gestione e un monitoraggio continuo.

Per farlo, sono necessari degli strumenti specifici come Agicap, un software di tesoreria grazie a cui potrai gestire il tuo cash flow in tempo reale, risparmiando tempo e denaro rispetto a strumenti meno efficienti come Excel che richiedono ancora un inserimento manuale.

Semplifica la gestione dei debiti e del cash flow grazie ad Agicap

Agicap è un software per la gestione della liquidità scelto già da più di 7.000 clienti in tutto il mondo.

Integrandosi con i tuoi conti bancari e con tutti gli altri tool aziendali, Agicap ti consente di tracciare entrate e uscite in maniera automatica, senza dover più caricare i dati manualmente.

Grazie alla funzione specifica “Agicap Debt Management”, inclusa nel pacchetto, potrai consultare in tempo reale e in un’unica schermata tutti i tuoi finanziamenti, con relative scadenze e interessi, potrai conoscere in ogni momento il tuo debito netto e valutare i piani di rimborso dei diversi prestiti.

Non solo. Agicap ti permetterà anche di:

- gestire e monitorare i flussi di cassa in tempo reale, anche da smartphone o tablet;

- centralizzare tutte le informazioni relative a spese, pagamenti e incassi in modo da prendere decisioni strategiche più consapevoli e informate;

- semplificare la riscossione dei crediti;

- sviluppare un bilancio previsionale affidabile e accurato che ti aiuterà a pianificare gli investimenti futuri nonché il ricorso al consolidamento dei debiti;

- creare e condividere report personalizzati.

Con un solo software, dunque, avrai tutta la tua tesoreria a portata di mano.

Non sei ancora sicuro? Richiedi subito una prova gratuita!