Guida pratica al budget patrimoniale della tua impresa

Il budget patrimoniale è l’ultimo documento previsionale del master budget (o budget aziendale complessivo). Un piano strategico, infatti, non può fare a meno di una valutazione di obiettivi e strategie misurata in base al loro impatto sul patrimonio aziendale. Con un budget patrimoniale efficace puoi contare su una maggiore sicurezza riguardo agli equilibri futuri dell'azienda. In questo articolo, ti forniremo una guida pratica per costruire un budget ben fatto.

Budget patrimoniale, una prima definizione

Il budget patrimoniale è uno dei documenti di sintesi del master budget, o budget aziendale complessivo. Si tratta di un documento previsionale che si concentra esclusivamente sugli aspetti patrimoniali dell’azienda. E cioè: capitale fisso, capitale circolante, patrimonio netto e debiti.

Se ne osserviamo la struttura, possiamo intuire subito che il budget patrimoniale altro non è che uno stato patrimoniale previsionale. In altre parole, segue lo stesso modello dello stato patrimoniale del bilancio d’esercizio.

L’unica differenza sta nella sua natura previsionale: i dati che contiene il budget patrimoniale, infatti, rappresentano una proiezione del patrimonio aziendale nel periodo preso in esame dal piano strategico.

L’ultimo step nel processo di budgeting

Il budget patrimoniale è l’ultimo step nel processo di budgeting che, come sappiamo, porta alla costruzione di un documento complessivo – il master budget, appunto.

Durante la pianificazione aziendale, l'attenzione è dunque rivolta agli aspetti economico-finanziari: ci si focalizza soprattutto sulla previsione delle operazioni economiche future e dei flussi di cassa previsti. È un passaggio fondamentale: tali previsioni, infatti, sono direttamente correlate alle variazioni attese nel patrimonio aziendale.

Dunque, l’azienda si impegna a prevedere le entrate e le uscite finanziarie (insomma, il cash flow) analizzando le proiezioni di vendita, costi operativi, investimenti pianificati e altre variabili chiave.

Quindi, il budget patrimoniale, che tiene conto di queste variazioni – cioè delle modifiche previste negli asset, passività e patrimonio netto –, è l’ultimo passo di questo processo.

È importante notare che, a meno di variazioni significative, l’impresa potrebbe scegliere di non redigere il budget patrimoniale. Insomma, il budget patrimoniale non viene redatto sempre.

Tuttavia, quando le proiezioni subiscono cambiamenti sostanziali o quando l'azienda si trova in una fase di transizione significativa, la creazione di un budget patrimoniale si rivela cruciale, proprio perché permette di valutare gli effetti sul patrimonio aziendale e di adattare – di conseguenza – le strategie finanziarie dell’azienda.

Quali altri tipi di budget vengono prima?

Se il budget patrimoniale è l’ultimo step del processo di budgeting, quali sono i documenti previsionali che lo precedono? Come abbiamo detto, in fase di pianificazione l’impresa deve valutare prima di tutto gli aspetti economici e finanziari, preferibilmente a partire dai singoli reparti aziendali. Per questo, prima del budget patrimoniale, bisognerà lavorare al:

1. Budget operativo

Il budget operativo, o meglio i budget operativi, contengono le proiezioni di natura economico-finanziaria sviluppate dai singoli reparti aziendali.

2. Budget economico

Il budget economico sintetizza tutte le operazioni economiche future (cioè costi, ricavi attesi, fatturato) in un documento costruito come un conto economico previsionale.

3. Budget finanziario

Definito anche budget di tesoreria o di cassa, il budget finanziario mostra una proiezione dei flussi di cassa attesi, e quindi ci dice come si muoverà la liquidità aziendale nell’anno successivo e non solo.

4. Budget degli investimenti

Il budget degli investimenti è un documento complementare rispetto al budget economico e al budget finanziario; osserva gli impieghi di risorse nel lungo periodo.

Qual è la differenza tra budget e stato patrimoniale previsionale?

Se parliamo di budget in senso ampio, inteso quindi come budget aziendale o master budget, la differenza con lo stato patrimoniale previsionale è sostanziale.

Il budget è infatti un bilancio previsionale, che guarda ai tre aspetti principali della gestione dell’impresa: economico, finanziario e patrimoniale. Lo stato patrimoniale previsionale copre appunto l’aspetto patrimoniale.

Nel caso specifico del budget patrimoniale, non esiste nessuna differenza se non di terminologia.

La costruzione del budget patrimoniale aziendale

Come si costruisce un budget patrimoniale? Come abbiamo detto, il budget patrimoniale segue la struttura di uno stato patrimoniale, che – come sappiamo – è una rappresentazione finanziaria degli asset, delle passività e del patrimonio netto di un'azienda in un dato momento.

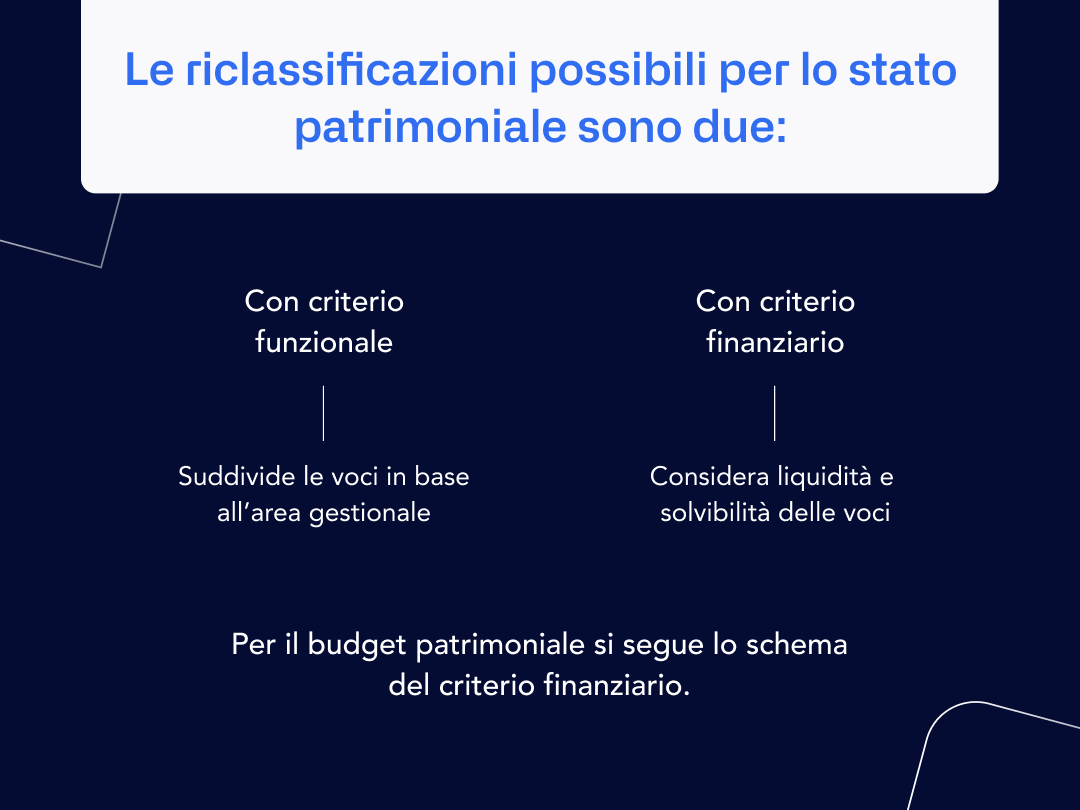

Tuttavia, per il budget patrimoniale il modello di riferimento è quello dello stato patrimoniale riclassificato secondo il criterio finanziario. Questo significa che le voci dello stato patrimoniale vengono organizzate in base a categorie finanziarie, il che fornisce una prospettiva specifica sulla liquidità e sugli aspetti finanziari dell'azienda.

In sostanza, il budget patrimoniale si focalizza su:

- investimenti (o impieghi di risorse finanziarie), sezione che ci dirà come saranno destinati i fondi disponibili

- finanziamento, sezione che mette in luce da dove arriveranno le risorse finanziarie necessarie per sostenere gli investimenti pianificati.

Un elemento critico è l’orizzonte temporale, che nel budget patrimoniale assume un ruolo significativo. L'orizzonte temporale, infatti, fornisce una panoramica chiara sulle tempistiche. Ci dice, insomma, per quanto tempo le risorse saranno allocate e quale sarà la durata del debito. Una prospettiva temporale che agevola la pianificazione strategica, e evita inutili squilibri finanziari.

Qualche esempio per capire meglio

Per capire meglio come si realizza un budget patrimoniale, consideriamo un esempio pratico.

Immaginiamo un'impresa manifatturiera che vuole espandersi acquistando nuovi macchinari. In questo caso, l'investimento in nuove attrezzature rappresenterebbe una voce chiave dello stato patrimoniale previsionale. La società dovrebbe stimare con precisione i costi di acquisizione, installazione e manutenzione di tali macchinari.

Per finanziare l’investimento, l'azienda potrebbe pianificare il ricorso a una combinazione di fonti di interne e esterne. Le risorse interne potrebbero includere la liquidità aziendale, mentre le risorse esterne potrebbero derivare da prestiti bancari o emissioni di azioni.

Di conseguenza, il budget patrimoniale dovrebbe evidenziare chiaramente le fonti di finanziamento previste e indicare come saranno distribuite nel tempo.

La struttura del budget patrimoniale

Vediamo ora nel dettaglio la struttura del budget patrimoniale. Anche in questo caso, le voci dello stato patrimoniale previsionale sono strutturate a sezioni contrapposte.

Nella sezione Investimenti avremo:

- capitale circolante

- liquidità immediate

- liquidità differite

- rimanenze di magazzino

- capitale fisso

Nella sezione dei Finanziamenti, invece:

- finanziamenti a breve termine

- finanziamenti a medio-lungo termine

- patrimonio netto

Qui di seguito una rappresentazione grafica del budget patrimoniale.

Che cosa significa per un'azienda calcolare il budget patrimoniale?

Pur non rappresentando un passaggio obbligatorio, calcolare il budget patrimoniale significa, per un’azienda, pianificare nel dettaglio la composizione degli investimenti e dei finanziamenti a cui farà ricorso.

In parole semplici, il budget patrimoniale è uno scenario di previsione che mostra da dove arriveranno i soldi, ma anche come verranno spesi. Questo permette all’azienda di tutelare i suoi equilibri interni, e di evitare un livello di indebitamento eccessivo.

Per esempio, se la tua impresa ha pianificato di ottenere soldi attraverso prestiti bancari, vendita di azioni o utilizzando la liquidità in cassa, le voci dello stato patrimoniale previsionale chiariranno come verrà distribuito il debito e, soprattutto, che orizzonte temporale copre. Sono debiti risolvibili entro l’anno successivo? O hanno un orizzonte temporale più esteso? Il budget patrimoniale può rispondere a queste domande.

Lo stesso vale per la componente degli investimenti. Il budget patrimoniale, in questo caso, può indicare dove saranno allocate le risorse finanziaria (es. nell’acquisto di macchinari o in titoli societari). Un quadro previsionale che può servire a valutare anche eventuali fabbisogni di finanziamento, qualora le risorse a disposizione non fossero sufficienti.

L’impatto del budget patrimoniale si riscontra anche nella valutazione del capitale circolante. Il documento infatti sottolinea come verranno gestite le risorse a breve termine necessarie per sostenere le operazioni quotidiane dell'azienda – come gli stock di merci e le scorte di liquidità. Anche questo è un aspetto fondamentale: senza questo passaggio sarebbe difficile garantire la continuità operativa senza interruzioni.

Insomma per le imprese (e per gli imprenditori) il budget patrimoniale è uno strumento imprescindibile. Una guida essenziale che permette una gestione efficace delle risorse aziendali.

Scegli Agicap per costruire un budget di cassa efficace

Se il budget patrimoniale è l’ultimo passaggio nel processo di budgeting e programmazione, un altro documento del master budget – cioè il budget finanziario o di cassa – assume un ruolo assolutamente predominante.

Per dirlo in maniera semplice: il budget di cassa, detto anche budget di tesoreria, è il vero perno della pianificazione strategica. Non è un caso, in effetti, se nella redazione del budget patrimoniale si fa ricorso al criterio finanziario. Quello che conta, in fase di pianificazione, sono le risorse finanziarie. È la liquidità.

Per questo, se stai lavorando al tuo budget aziendale, e vuoi assicurarti di elaborarne uno che sia davvero efficiente, non puoi fare a meno di uno strumento avanzato che ti supporti nella gestione della tesoreria aziendale. Uno strumento come Agicap.

Cos’è Agicap? Agicap è un software di tesoreria che, attraverso un lavoro di monitoraggio e pianificazione, tiene sotto controllo ogni aspetto della liquidità aziendale.

Con Agicap puoi:

- osservare in tempo reale il flusso di cassa dell’azienda, tramite un monitoraggio automatico e costante;

- elaborare scenari di previsione di cassa, secondo le variabili che ti sono più utili in fase di programmazione;

- registrare e categorizzare tutte le transazioni finanziarie, visibili poi in una panoramica intuitiva e dettagliata;

- sincronizzare i dati finanziari con il tuo software contabile per una gestione integrata della contabilità aziendale;

- e molto altro ancora

Un software di tesoreria come Agicap può fare la differenza nell’attuazione del tuo piano strategico. Ogni variabile è infatti tenuta sotto controllo: dai tempi medi di incasso alle dilazioni di pagamento, fino all’impatto del capitale di debito e degli investimenti sul cash flow complessivo.

Già settemila aziende in Europa hanno scelto Agicap. Inizia con una prova gratuita, e unisciti a loro!