Che cos’è il flusso di cassa e come calcolarlo

Il flusso di cassa è il vero metro di salute di un’azienda. Più ancora del fatturato, più del numero di clienti. Perché un’impresa può anche crescere rapidamente, firmare contratti e vedere aumentare gli ordini, ma soltanto la liquidità può darci la misura concreta della sua solidità.

Monitorare il flusso di cassa – e saperlo calcolare – è quindi un’operazione cruciale, valida tanto per le grandi aziende quanto per le PMI. Del resto, il cash flow è anche lo strumento che consente alle imprese di dialogare con banche, investitori e fornitori con maggiore autorevolezza.

Come spiega Marco Casadei, CFO di Renova Red, «la gestione di cassa è fondamentale, soprattutto in momenti come questi in cui il sistema bancario esige determinati comportamenti aziendali». Renova Red, azienda italiana specializzata in ristrutturazioni, in una fase di espansione si è trovata, infatti, a dover gestire flussi di pagamento articolati. E per rafforzare la sua posizione agli occhi degli istituti di credito, ha scelto di adottare una soluzione di monitoraggio del flusso di cassa in tempo reale.

Una decisione che ha permesso alla società di ottenere un controllo più preciso della liquidità, migliorare la pianificazione finanziaria e costruire un dialogo più trasparente con il sistema bancario. Ma che cos’è, esattamente, il flusso di cassa? E come si calcola per ottenere questi benefici? Scopriamolo qui sotto, in questo articolo.

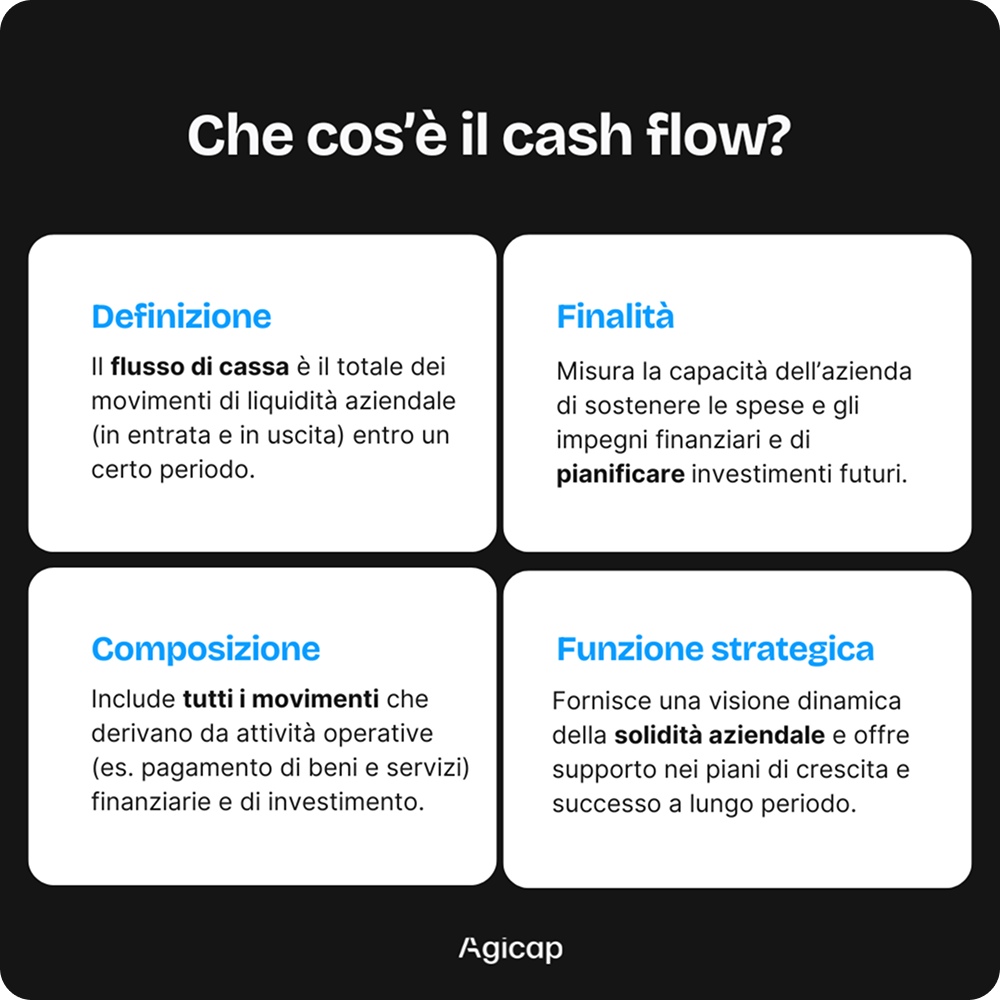

Cosa significa flusso di cassa (o cash flow)? Una definizione

Per flusso di cassa intendiamo i continui movimenti di denaro in entrata e in uscita che interessano la cassa di un’azienda nel corso di un determinato periodo.

Conosciuto anche come cash flow, il flusso di cassa per definizione è un parametro che permette di analizzare l’andamento degli affari in relazione alla liquidità. Siamo quindi nell’ambito dell’analisi di bilancio. Ma a differenza di quanto accade con gli indici di liquidità – che offrono un’immagine statica e piatta della situazione finanziaria aziendale – con i flussi di cassa è possibile approfondire l’analisi, e arrivare a indagare sulle variazioni che avvengono nel tempo.

Il flusso di cassa ci dice quanto denaro è presente in cassa e se i movimenti monetari sono in grado di coprire il fabbisogno di capitale circolante. È pertanto un parametro di estrema importanza, perché la liquidità in cassa rappresenta una risorsa essenziale e imprescindibile per un’impresa.

Cash flow vs utile netto

Spesso si tende a confondere il flusso di cassa con l’utile netto. Eppure parliamo di due indicatori profondamente diversi.

L’utile netto è il risultato contabile di un periodo. Si ottiene sottraendo costi e imposte ai ricavi registrati, secondo i principi della competenza economica. Tiene conto di ricavi e costi, anche se non sono stati ancora incassati o pagati.

Il cash flow, invece, fotografa soltanto i movimenti di cassa e la variazione della liquidità disponibile. In estrema sintesi, ci dice quanti soldi entrano e quanti soldi escono. Non importa se una fattura è stata emessa o ricevuta: finché non viene pagata, questa non influisce sul flusso di cassa.

La differenza tra flusso di cassa e utile netto si ripercuote anche sui risultati aziendali. Infatti un’azienda può presentare un utile netto positivo ma trovarsi in difficoltà sul piano operativo perché colpa di flussi di cassa negativi – per esempio perché i clienti pagano in ritardo o perché le scorte sono troppo elevate.

Per questo il cash flow è spesso considerato un indicatore più fedele della salute di un’azienda. E questo vale soprattutto per chi deve prendere decisioni consapevoli: imprenditori, CFO, investitori e istituti di credito.

Le tre tipologie di flusso di cassa: operativo, finanziario o da investimenti

Come abbiamo già spiegato, il flusso di cassa permette di calcolare le variazioni di liquidità, a partire dai movimenti in entrata e i movimenti in uscita. Tuttavia, la gestione della liquidità è un ambito complesso, che guarda a diversi aspetti dell’impresa. E quando si fa riferimento al flusso di cassa, bisogna tenere in conto di una suddivisione interna delle attività di cassa.

Ogni azienda, infatti, registra movimenti monetari che possono avere origini diverse fra loro: la maggior parte di questi arrivano da attività operative, mentre alcuni hanno origine da attività di investimento, e altri da attività di finanziamento.

Spiegato in parole semplici, la vendita di beni e servizi – dunque la parte operativa dell’azienda – produce flussi monetari, ma lo stesso succede con gli investimenti che l’azienda effettua, e con i finanziamenti che riceve.

Per questo motivo, nell’analisi della liquidità, è necessario considerare tre tipologie di flusso di cassa, ognuna delle quali si associa a una specifica attività aziendale. Di conseguenza avremo:

- flussi di cassa da attività operative

- flussi di cassa da finanziamenti

- flussi di cassa da investimenti

Cosa li differenzia? Vediamolo qui sotto.

Il flusso di cassa da attività operative rappresenta il denaro che entra ed esce dall'azienda attraverso operazioni direttamente connesse all'esercizio della propria attività, senza tener conto dei costi di finanziamento. Di fatto, parliamo di flussi monetari legati alla vendita di prodotti o servizi. Non va confuso con il flusso di cassa operativo (o free cash flow), la cui stessa formula è diversa, e che indica invece l'ammontare della liquidità disponibile dopo aver sottratto ammortamenti, accantonamenti, imposte e aggiustato per la variazione della liquidità.

Il flusso di cassa da finanziamenti riguarda invece i movimenti di cassa prodotti dagli investimenti finanziari della società – es. il pagamento di crediti o il denaro ricevuto dall'emissione di azioni.

Infine, il flusso di cassa da investimento registra invece liquidità immessa o spesa in riferimento agli investimenti dell'azienda, sia che si tratti di prodotti finanziari facilmente convertibili in liquidità, sia che si tratti di acquisto di immobili e immobilizzazioni materiali e immateriali.

Se lo scopo ultimo dell’analisi del flusso di cassa è conoscere in maniera approfondita le variazioni di liquidità, il calcolo del cash flow – a partire da queste tre aree appena descritte – può offrirci una panoramica più chiara dello stato di salute di un'azienda. Senza dimenticare che è possibile anche calcolare il cash flow di un singolo progetto, per esempio un bene o un servizio in produzione, per valutare la resa e l’andamento.

Come funziona la gestione dei flussi di cassa?

Gestire il flusso di cassa significa avere pieno controllo sulla liquidità aziendale, anticipando i momenti di scopertura e cogliendo le opportunità per allocare meglio le risorse.

Per questo la gestione del cash flow non può limitarsi a una rendicontazione dei movimenti, come purtroppo molti responsabili finanziari fanno ancora (mettendo a rischio la loro azienda). No, la gestione dei flussi di cassa è un vero processo strategico – che richiede metodo, continuità e strumenti adeguati.

Ma cosa prevede, nel dettaglio?

L’intera operazione si compone di diverse fasi, che si ripetono periodicamente. Potremmo riassumerli così:

- monitoraggio costante

- previsione dei flussi futuri

- pianificazione di pagamenti e incassi

- controllo delle spese (se serve)

- reporting periodico

Il monitoraggio dei movimenti è certamente il punto di partenza. Avere una visione del flusso di cassa, magari anche in tempo reale, permette intanto di capire a che punto è l’azienda. Inoltre, fornisce una base di dati storici su cui costruire proiezioni future attendibili.

Del resto, l’altro step fondamentale è proprio la previsione dei flussi di cassa futuri. Una previsione da costruire sia su entrate e uscite attese perché programmate (es. incassi da clienti, stipendi, fornitori, investimenti, imposte), ma anche sull’elaborazione algoritmica dei dati storici, oggi possibile grazie a software dedicati.

Anche la pianificazione dei pagamenti e degli incassi gioca un ruolo chiave, nella gestione della liquidità. Per un’azienda è infatti fondamentale definire politiche di incasso efficienti, evitare dilazioni eccessive ai clienti e, al contempo, negoziare scadenze favorevoli con i fornitori per mantenere un cash flow positivo.

Infine controllare le spese, in altre parole contenere le uscite, è un altro pilastro di questa procedura. Spesso spese superflue o, più in generale, uno scarso controllo sulle uscite può intaccare negativamente l’equilibrio finanziario di un’attività imprenditoriale.

A tutto questo andrebbe aggiunto anche un altro punto: la gestione consapevole dei rischi e delle riserve di liquidità, per esempio in caso di stagionalità, insoluti o emergenze. In generale, le attività di risk management finanziario sono strettamente connesse alla gestione della liquidità.

La gestione del cash flow in strutture aziendali complesse

Ci sono alcuni casi in cui la gestione del flusso di cassa diventa una questione di sopravvivenza, per cui necessita di particolare attenzione. È il caso, per esempio, delle società acquisite con un'operazione di LBO (o Leveraged Buy Out).

In questi casi, infatti, le società vengono acquisite tramite debito. Così la sostenibilità dell’intera struttura finanziaria si regge sulla capacità dell’impresa di generare un flusso di cassa sufficiente dalle sue attività operative. E questo proprio perché il rimborso del debito dipende direttamente dai flussi di cassa generati giorno dopo giorno.

In un contesto del genere, ogni oscillazione della liquidità – es. per una forte stagionalità delle vendite, o ritardi negli incassi o variazioni dei margini – può avere conseguenze enormi sulla capacità di coprire il debito.

Per questo motivo, nelle società LBO, la pianificazione del cash flow richiede un grado di precisione molto elevato. Qui strumenti di cash flow forecasting e un controllo serrato degli incassi e dei costi operativi diventano indispensabili, non solo per garantire il rispetto delle obbligazioni, ma anche per costruire una strategia finanziaria sostenibile nel tempo.

Altro esempio interessante è quello delle società multi-valuta. Per le aziende che operano a livello internazionale, infatti, la gestione del flusso di cassa si complica ulteriormente a causa della variabilità dei tassi di cambio. Vendita in dollari, un pagamento in sterline, costi in euro... la volatilità dei cambi può alterare significativamente il valore reale dei flussi di cassa, mettendo sotto pressione la liquidità disponibile e rendendo più difficile ogni previsione finanziaria.

Per evitare squilibri e proteggere la stabilità finanziaria, molte aziende multi-valuta adottano strategie di copertura (o hedging), che aiutano a neutralizzare le oscillazioni impreviste dei cambi. Contratti forward o opzioni valutarie rientrano tra questi. In parallelo, però, è fondamentale che il reporting finanziario tenga conto delle variazioni valutarie e che le previsioni di cassa siano espresse in modo coerente, consolidando i dati delle diverse business unit.

Questo vale anche per la gestione finanziaria dei gruppi societari. Una gestione centralizzata e coordinata dei flussi di cassa tra sedi e divisioni consente non solo di ridurre i costi di conversione, ma anche di ottimizzare la disponibilità di liquidità a livello globale, rafforzando il controllo e la reattività del gruppo.

Come si calcola il cash flow? La formula

In linea generale, per calcolare il flusso di cassa basta prendere in esame le uscite e le entrate di denaro.

Se, come abbiamo scritto sopra, il flusso di cassa ci aiuta a capire come varia la liquidità disponibile e se ne hai a sufficienza, è chiaro che puoi semplicemente partire da lì, dal denaro che spendi e dal denaro che guadagni.

La differenza tra entrate e uscite monetarie rappresenta il flusso di cassa:

- entrate monetarie – uscite monetarie = flusso di cassa

Se il cash flow è positivo, indica che il reddito dell'azienda è stato maggiore delle spese, ma se è negativo vuol dire che l’azienda ha speso più di quanto incassato.

Va ricordato, a questo proposito, che la formula per calcolare il flusso di cassa utilizza dati diversi a seconda della tipologia di riferimento. Il flusso di cassa da investimento, per esempio, considera come entrate la cessione di immobilizzazioni e di titoli di partecipazione e come uscite la loro acquisizione. Allo stesso tempo, il flusso di cassa operativo calcola le variazioni di denaro a partire da utili, accantonamenti, ammortamenti e variazioni del capitale circolante netto.

Il principio però rimane lo stesso: il flusso di cassa si ottiene dalla differenza tra entrate e uscite nella cassa aziendale.

Se poi consideriamo le variazioni nel tempo, un’altra formula possibile è quella che guarda alla liquidità iniziale e alla liquidità finale in un determinato periodo, per esempio l’esercizio in corso e quello precedente. La differenza tra le disponibilità liquide di due diversi momenti dà come risultato un flusso di cassa utile all’analisi dell’andamento dell’impresa in un certo arco temporale.

Come attualizzare il cash flow? Il flusso di cassa scontato

Quando si parla di valutare un’azienda, un investimento o un progetto a lungo termine, entra in gioco il concetto di flusso di cassa scontato (Discounted Cash Flow, o DCF). Si tratta di una delle metodologie più affidabili per stimare il valore reale di un’attività economica, perché tiene conto del fatto che il denaro ha un valore diverso nel tempo: un euro oggi vale più di un euro domani.

Il DCF parte da una proiezione dei flussi di cassa futuri – in genere i free cash flow – e li attualizza utilizzando un tasso di sconto. Questo tasso riflette il rischio dell’operazione e il costo del capitale (sia proprio che di terzi).

Per calcolarlo, gli elementi chiave che entrano in gioco sono:

- il periodo di previsione, spesso tra i 5 e i 10 anni

- il tasso di sconto, che incorpora il rischio specifico dell’azienda o del settore.

- il valore terminale, ovvero il valore stimato oltre il periodo previsto, che da solo può rappresentare una parte significativa del valore totale.

- le ipotesi di crescita dei ricavi, dei margini e della generazione di cassa.

Il vantaggio del DCF è che offre una valutazione basata su dati prospettici, anziché fotografare la situazione attuale. Questo lo rende uno strumento fondamentale nelle decisioni legate ad acquisizioni, fusioni, nuovi investimenti o anche solo alla comprensione del valore interno di un business.

Qui puoi consultare la formula completa del DCF.

Differenze di calcolo tra free cash flow e flusso di cassa da gestione operativa

A questo punto, però, dobbiamo prendere in esame la differenza di calcolo tra il free cash flow (detto anche flusso di cassa operativo) e il flusso di cassa da gestione operative. È una differenza importante, che abbiamo menzionato già qui sopra, e che ci aiuta a capire meglio come funziona l'attualizzazione del flusso di cassa.

Entrando nel dettaglio, il free cash flow non è altro che la differenza tra il flusso di cassa dalle attività operative e il flusso di cassa per investimenti in capitale fisso. Si tratta, in altre parole, di quella parte di denaro derivante da attività operative che resta disponibile (da cui il termine "free") dopo aver provveduto alle necessità di investimento dell'azienda.

La formula del flusso di cassa libero (free cash flow)

Per calcolare il free cash flow, la formula da considerare è:

In sintesi, all'EBIT (Earnings Before Interest and Taxes) vanno aggiunti gli ammortamenti, gli accantonamenti e la variazione (se negativa con segno più, se positiva con segno meno) del capitale circolante (ottenuto come differenza tra attività e passività correnti).

La formula cash flow da gestione operativa

La formula per individuare il cash flow da gestione operativa, che è quella utilizzata poi nel rendiconto finanziario con metodo diretto, è invece il risultato di una somma (o sottrazione) di tutti i movimenti di cassi legati a attività operative. Tra cui:

- Incassi da clienti

- Pagamenti a fornitori

- Pagamenti al personale

- Imposte pagate sul reddito

- Interessi incassati o pagati

- Dividendi incassati

Questa formula è anche indicata nell'OIC 10 dedicato alla redazione del rendiconto finanziario, secondo i principi della contabilità italiana.

Analisi del cash flow, cosa ci racconta davvero la liquidità?

Il flusso di cassa, e ogni sua variazione, può raccontarci davvero molto sulla salute finanziaria di un’azienda. Potremmo definirlo una fotografia dello stato di salute aziendale, ma sarebbe riduttivo: perché il cash flow offre un’immagine dinamica, tanto più vera quanto più aggiornato è il suo monitoraggio.

Del resto, il flusso di cassa ci parla di liquidità, cioè forse l’unica risorsa finanziaria necessaria per sostenere spese, debiti, operazioni commerciali e tutto il resto che serve per tenere in piedi un’impresa.

Facciamo qualche esempio.

Un cash flow positivo ci dice che l’azienda riesce a finanziare le proprie attività con le risorse generate internamente, senza dipendere da nuovi debiti. Al contrario un flusso di cassa negativo, soprattutto se ripetuto trimestre dopo trimestre, può essere il primo campanello d’allarme di tensioni finanziarie, anche in presenza di utili di bilancio.

E ancora: un’azienda con un flusso di cassa positivo è consapevole di poter affrontare spese impreviste, investire in nuove opportunità o superare periodi di difficoltà senza compromettere la propria struttura finanziaria. Senza contare che una buona posizione di cassa rafforza la credibilità aziendale e facilità l’accesso al credito.

Ecco cosa, in sintesi, cosa rivela l’analisi della liquidità:

- la capacità di autofinanziamento di un’azienda

- il suo reale stato di salute finanziario

- la sua flessibilità e resilienza di fronte ai rischi del mercato

- la solidità percepita da parte di banche e stakeholder

- la sua capacità di coprire i debiti a breve termine

Perché la liquidità reale conta più di qualsiasi valore contabile (es. utile netto o fatturato). E rivela rischi e opportunità, gettando le basi di un successo a lungo termine.

Tre errori comuni nell'analisi dei flussi monetari

Gli errori di analisi del cash flow sono comuni, persino nelle aziende più strutturate. Del resto, più che la semplice lettura dei dati, a fare la differenza è l’interpretazione dei flussi monetari che spesso, purtroppo, fondano su presupposti sbagliati o fuorvianti. Qui di seguito ne abbiamo raccolti tre, i più comuni.

1. Valutare il cash flow solo in termini di valore assoluto

Uno degli errori più comuni è concentrarsi sul volume del cash flow, senza interrogarsi sulla sua composizione. Un flusso di cassa positivo può essere alimentato da dinamiche non sostenibili – es. il rallentamento dei pagamenti ai fornitori o la liquidazione straordinaria delle scorte. Se non si distingue tra miglioramenti strutturali e variazioni temporanee del capitale circolante, si rischia di sovrastimare la solidità finanziaria dell’azienda.

2. Elaborare scenari di previsione e non “stressarli”

Affidarsi a previsioni lineari o a scenari di base è una tentazione forte, ma pericolosa. In un contesto instabile, è fondamentale integrare analisi di sensitività e scenari alternativi. Qualche esempio? Ritardi negli incassi, aumenti imprevisti dei tassi di interesse, contrazione della domanda. Stressare i modelli di cash flow permette di testare la resilienza finanziaria dell’impresa e di prepararsi a gestire eventuali shock di liquidità prima che diventino problemi reali.

3. Separare la gestione del cash flow dalle decisioni strategiche

Trattare il flusso di cassa come una mera funzione di controllo (cioè come un report da consultare a posteriori) significa di fatto perdere un'opportunità strategica. Una gestione evoluta integra il cash flow nella valutazione di investimenti, acquisizioni, piani di crescita e politiche di distribuzione degli utili. In altre parole, la liquidità deve rappresentare una leva strategica che, da un lato, contenga i rischi e, dall’altro, aiuti a creare valore nel medio-lungo termine.

Come Agicap automatizza la gestione dei flussi di cassa

Come abbiamo visto, sottovalutare il flusso di cassa può costare caro in azienda, specie in relazione alle opportunità di investimento da cogliere o ai rischi da anticipare.

Dovrebbe essere chiaro, a questo punto, che un’analisi accurata del cash flow può individuare per tempo segnali di criticità prima che si trasformino i problemi, e permette anche di agire con tempestività quando si aprono spazi per crescere o ottimizzare la gestione finanziaria.

Eppure – senza strumenti adeguati – la gestione del cash flow può rivelarsi un’operazione complessa se non impossibile. Soprattutto se, nella tua azienda, c’è bisogno di andare oltre il semplice monitoraggio della liquidità e verso analisi più avanzate.

Ed in casi come questo che soluzioni come Agicap fanno la differenza. Perché Agicap, oltre automatizzare il monitoraggio dei flussi di cassa (che avviene in tempo reale), ti offre una visione completa della liquidità aziendale – sia attuale che previsionale – in grado di supportare le decisioni strategiche della tua azienda.

Agicap è un software di tesoreria che automatizza il monitoraggio della liquidità collegandosi direttamente ai conti bancari e ai tuoi strumenti di contabilità (es. software di fatturazione elettronica). Ogni movimento di cassa viene registrato e categorizzato – in tempo reale e in automatico – il che contribuisce a una visione sempre aggiornata e dinamica del flusso di cassa, senza il rischio di errori manuali o di ritardi nell’analisi.

Non solo. Con Agicap puoi creare scenari previsionali dettagliati, basati sui dati effettivi della tua azienda: puoi simulare variazioni negli incassi e stressare il modello secondo ipotesi conservative e pessimiste – risparmiando così alla tua azienda uno degli errori più diffusi nella gestione dei flussi.

Guarda come Agicap ha fatto la differenza per Renova Red. La società italiana specializzata nel settore dell’edilizia ha trovato in Agicap un alleato per la salute finanziaria aziendale. «Agicap assicura all’azienda la flessibilità e l'immediatezza del dato», spiega Marco Casadei, CFO di Renova Red. «La gestione della cassa per noi è fondamentale, e con Agicap possiamo collegare, ai budget di cantiere, un budget finanziario accurato e affidabile».

Insomma, Agicap è più di uno strumento di monitoraggio: è una piattaforma completa per la gestione strategica della liquidità che ti permette di integrare le informazioni sul cash flow nelle tue decisioni finanziarie.

Scopri di più su Agicap, o richiedi subito una prova gratuita

FAQ (Domande frequenti)

Qual è la differenza tra utile netto e flusso di cassa?

L’utile netto è un dato contabile, che tiene conto di ricavi e costi anche non ancora incassati o pagati. Il flusso di cassa, invece, misura la liquidità reale che entra ed esce. Un’azienda può avere utile ma poca cassa, o viceversa: il cash flow mostra la sostenibilità concreta dell’attività.

Quando il flusso di cassa negativo è un segnale preoccupante?

Un flusso di cassa negativo deve preoccupare quando dura a lungo nel tempo e, soprattutto, se deriva da attività operative. In questo caso, infatti, mostra una difficoltà dell'azienda nel generare liquidità e può indicare un problema strutturale (es. problemi con l'incasso delle fatture o spese eccessive). Nelle fasi iniziali dell'azienda, però, un cash flow da attività operative negativo è normale. Per quanto riguarda, invece, i flussi di cassa da attività di investimento e finanziarie, un'indicatore negativo non è necessariamente preoccupante. Può indicare infatti, nel primo caso, che sono stati fatti degli investimenti o, nel secondo, che è stato contratto un debito. Entrambe le situazioni però sono comuni nelle imprese che stanno pianificando la loro crescita.

È possibile calcolare il flusso di cassa per singoli progetti?

Sì. È possibile isolare entrate e uscite relative a un progetto specifico e calcolare il flusso di cassa generato. Questo permette di valutare la redditività reale di un’iniziativa, verificare se è autosufficiente e supportare decisioni su investimenti futuri. È una pratica utile per analisi di prodotto o commessa, ma anche per redigere budget di settore con approccio bottom-up.

Come il cash flow influisce sulla capacità di ottenere finanziamenti?

Un cash flow positivo e stabile dimostra solidità e affidabilità, due aspetti che banche e investitori considerano fondamentali. Più l’azienda genera liquidità, più è in grado di sostenere un debito. Avere flussi di cassa sotto controllo migliora il rating creditizio e rafforza la posizione negoziale.

Quali sono i migliori strumenti per automatizzare la gestione dei flussi di cassa?

I software di tesoreria come Agicap permettono di collegare conti bancari, contabilità e fatturazione elettronica per monitorare i flussi in tempo reale, costruire scenari previsionali e categorizzare le uscite. Inoltre un buon software di gestione di cassa si collega direttamente a sistemi ERP o altri strumenti contabili, e garantisce in questo modo una gestione ottimizzata globale dell'azienda.