Come ridurre il DSO e aumentare il cash flow? 8 strategie infallibili

Il DSO è un KPI chiave per verificare lo stato di salute finanziaria e l'equilibrio del flusso di cassa aziendale. Tra DSO e cash flow, infatti, esiste un rapporto inversamente proporzionale, il cui valore è indice della capacità di un'impresa di gestire in maniera corretta e con le giuste tempistiche l'incasso dei pagamenti e la riscossione dei crediti commerciali. Esistono diverse strategie che possono aiutare la tua azienda a ridurre il valore del DSO in modo da determinare un aumento del flusso di cassa. In quest’articolo vedremo 8 strategie che ogni responsabile finanziario dovrebbe implementare per migliorare il DSO della propria impresa.

"Days sales outstanding" breve sintesi: acronimo, significato, calcolo e formula

Il DSO, acronimo di "Days Sales Outstanding" (noto in italiano come "tempo medio di incasso") è un indicatore finanziario fondamentale che, come suggerisce il nome, serve a misurare il tempo medio necessario a un'azienda per riscuotere i crediti commerciali dai propri clienti.

Si tratta di un KPI chiave per comprendere come un'azienda gestisca il proprio flusso di cassa. Un DSO basso, infatti, indica che l'azienda sta riscuotendo i propri crediti commerciali in maniera puntuale ed efficiente, il che può consentirle di usare tale afflusso di denaro a fini di investimento oppure per ottemperare ai propri obblighi fiscali e finanziari.

Un DSO elevato o in aumento, invece, indica che l'azienda sta impiegando troppo tempo per raccogliere i crediti dai clienti, il che può causarle problemi di liquidità e/o di solvibilità.

La formula per calcolare il DSO è molto semplice:

DSO = (crediti commerciali / vendite totali) * 365 giorni

Nel calcolo vengono considerate solo le vendite a credito. Le vendite in contanti sono considerate come un DSO pari a 0, e, dunque, non vengono considerate.

Generalmente il DSO viene calcolato su base mensile, trimestrale o annuale.

Qual è il DSO medio delle imprese italiane?

Secondo l'ultimo rapporto trimestrale di Credifact, l’Osservatorio Credito Commerciale e Factoring promosso da Assifact, il DSO dei crediti commerciali ceduti nei 12 mesi conclusi al 31 marzo 2023 è stato pari a 83,96 giorni, mentre i tempi di pagamento tra imprese si è attestato sui 78,45 giorni medi.

Come è facile intuire si tratta di valori molti alti che, se non tenuti sotto controllo, possono compromettere la salute finanziaria di un'azienda, rallentando o addirittura bloccando le strategie di investimento e limitando la reattività di fronte a eventuali criticità.

Per questo è fondamentale riuscire ad abbassare il livello di DSO.

Ecco 8 strategie che possono essere implementate fin da subito per migliorare le tempistiche di riscossione dei crediti commerciali della tua azienda.

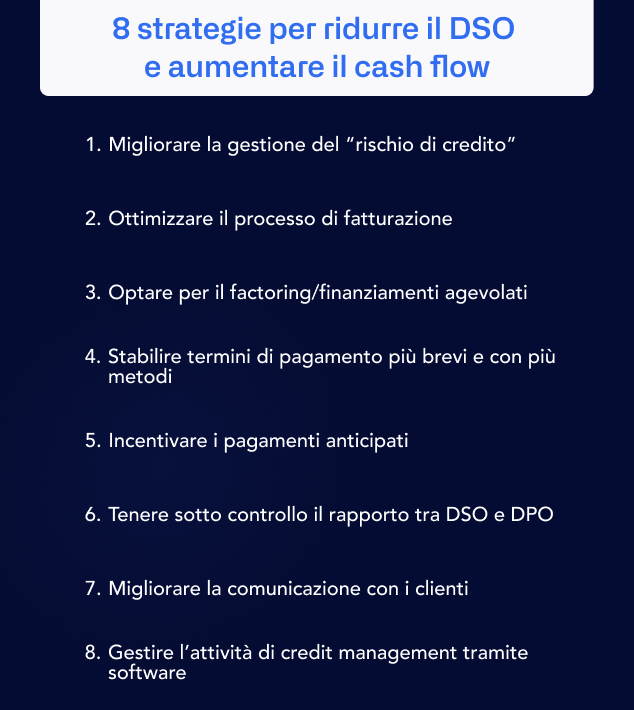

8 strategie per ridurre il DSO e aumentare il cash flow della tua azienda

Esistono diverse tecniche che un'azienda può adottare per ridurre il DSO in modo da aumentare il cash flow e la propria liquidità.

Ecco le 8 principali:

Vediamo, più nel dettaglio, in cosa consistono i diversi metodi.

1. Migliorare la gestione del "rischio di credito" dei clienti

Una valutazione più accurata della solvibilità dei clienti ed un processo di approvazione più rigoroso dei crediti, basato, ad esempio, sulla verifica della solidità finanziaria dei clienti, può consentire di ridurre il rischio di dilazioni, ritardi nei pagamenti o, nella peggiore delle ipotesi, crediti insoluti.

È importante, inoltre, monitorare nel tempo il rendimento di un cliente.

Generalmente il parametro utilizzato in questi casi è il volume delle vendite totali. Tale valore, tuttavia, non è sufficiente da solo per misurare la performance dei clienti. Oltre alle vendite totali, infatti, andrebbe considerata l'affidabilità e velocità nei pagamenti dei singoli clienti tramite un calcolo del DSO customizzato in modo da individuare eventuali clienti poco solvibili.

Nelle situazioni di DSO troppo alto, potrebbe essere più conveniente per l'azienda interrompere i rapporti commerciali con un determinato cliente, concentrandosi sui clienti che consentono maggiore marginalità e tempi di incasso ridotti.

2. Ottimizzare il processo di fatturazione

Talvolta un DSO alto può essere causato anche da una contabilità aziendale poco precisa e/o dall'emissione di fatture errate oppure in ritardo.

Perfezionare le procedure interne di verifica delle spese e di emissione e trasmissione delle fatture, ad esempio tramite sistemi di fatturazione elettronica, può avere un impatto positivo sulla riduzione del DSO.

3. Optare per il factoring o per finanziamenti agevolati

Il factoring è uno strumento di finanziamento che consente di cedere i crediti commerciali a terzi in cambio di denaro contante. Tale operazione consente all'azienda da un lato di ridurre i rischi e i problemi legati ai ritardi nei pagamenti o, peggio ancora, di crediti insoluti e, dall'altro inietta liquidità nell'impresa che può essere a sua volta investita.

In alternativa all'esternalizzazione del processo di incasso dei crediti, è possibile anche offrire soluzioni di finanziamento a tasso agevolato, ad esempio tramite partnership con società di leasing o finanziarie.

È bene ricordare che queste operazioni possono comportare delle rettifiche soprattutto da un punto di vista fiscale nel calcolo dei crediti commerciali.

Quale rettifica deve essere effettuata ai fini del calcolo dell'indice DSO?

La normativa italiana prevede che i crediti commerciali debbano essere iscritti nel bilancio aziendale “al loro presunto valore di realizzo”, ossia al valore che l’impresa stima di ricevere dai propri clienti.

Il valore di presunto realizzo corrisponde, quindi, alla somma che l’azienda, alla data di redazione del bilancio, presume di incassare. Nelle aziende con un DSO alto, però, il presunto valore di realizzo dei crediti commerciali può subire delle modifiche e pertanto va rettificato nel caso di:

- perdite per inesigibilità;

- resi e rettifiche di fatturazione;

- sconti ed abbuoni;

- altre cause di minor realizzo.

Monitorare e tenere sotto controllo la situazione dei crediti commerciali è fondamentale se si desidera ridurre il DSO aziendale aumentando la liquidità in cassa.

4. Stabilire termini di pagamento più brevi ed offrire più metodi di pagamento

Stabilire e negoziare anticipatamente con i clienti termini di pagamento più brevi può rappresentare una strategia utile per ridurre le tempistiche di riscossione dei crediti e i tempi medi di incasso delle fatture emesse.

Altro consiglio utile è quello di offrire diversi metodi di pagamento, per esempio tramite carta di credito o di debito, bonifico, portafogli elettronici, ecc. in modo da facilitare i clienti nel pagamento delle fatture.

In più, in caso di ritardi nei pagamenti, può essere utile consentire ai clienti di saldare le pendenze attraverso modalità di pagamento alternative, non previste in fase preliminare, in modo da velocizzare e facilitare il più possibile il rientro del debito.

5. Incentivare i pagamenti anticipati con degli sconti

Offrire degli sconti nel caso di pagamenti anticipati, può essere un ottimo incentivo per ridurre i livelli di DSO e può aiutare l'azienda a creare buoni rapporti con i clienti. Nella maggior parte dei casi, infatti, i termini di pagamento sono fissati a 30, 60 o 90 giorni.

Un buon incentivo potrebbe essere quello di prevedere uno sconto sul pagamento nel caso di versamenti fatti, rispettivamente, entro 10, 20 o 30 giorni dall'emissione della fattura.

6. Migliorare il rapporto tra DSO e DPO (Days Payable Outstanding)

L’equilibrio tra entrate e uscite consente a un'impresa di mantenere in cassa la liquidità necessaria per pagare le spese e adottare politiche di crescita.

Per questo il DSO andrebbe valutato e migliorato in rapporto a un altro KPI chiave, il DPO.

Il Days Payable Outstanding (traducibile in italiano come "giorni di dilazione media ottenuta dai fornitori") è un indicatore che misura i giorni impiegati mediamente da un'azienda per pagare bollette e fatture ai suoi fornitori. Esso indica, quindi, la capacità dell’impresa di onorare i propri debiti commerciali, sia verso i fornitori sia verso i finanziatori.

Come si calcolano i giorni fornitori?

La formula per misurare il DPO è la seguente:

DPO = Debiti verso fornitori/acquisti *365

Chiaramente, se un'azienda ha un DPO alto ed un DSO basso significa che ha maggiore disponibilità in cassa e maggiore liquidità da poter gestire o investire.

Viceversa, una situazione in cui un'azienda impiega più tempo per riscuotere i crediti rispetto a quello per pagare i propri fornitori o finanziatori può avere un impatto estremamente negativo sul flusso di cassa aziendale.

Migliorare il rapporto tra DSO e DPO e, quindi, tra flussi di denaro in entrata e in uscita, consente all’azienda di avere nel breve-medio termine la liquidità necessaria per svolgere la propria attività senza indebitarsi e senza dover ricorrere a finanziamenti esterni. Per farlo, oltre a ridurre il DSO, un’azienda può cercare di aumentare il DPO, per esempio negoziando termini di pagamento più flessibili con i propri finanziatori o fornitori.

7. Migliorare la comunicazione tra azienda e clienti

Uno dei possibili metodi per prevenire situazioni di ritardi e morosità da parte dei clienti, consiste nel migliorare il processo di comunicazione e di interazione tra l'azienda e i suoi clienti.

Essere facilmente reperibili e comunicare in maniera efficace è, infatti, fondamentale per le aziende che vogliono ridurre il proprio DSO. A tal fine, sarebbe utile integrare la comunicazione più tradizionale con quella online, ad esempio tramite chat, email o funzioni di direct messaging.

Molto utile, inoltre, può essere l'invio di solleciti e/o notifiche automatiche per ricordare ai clienti le date di scadenza delle fatture. È fondamentale, inoltre, avere sempre sotto controllo eventuali contestazioni sui prodotti o sui servizi forniti: ogni reclamo, infatti, può sfociare in un ritardo nel pagamento o, peggio ancora, in un mancato pagamento.

Una rapida comunicazione tra l'azienda e il cliente insoddisfatto può aiutare a risolvere prontamente ed efficacemente possibili controversie.

8. Gestire l'attività di credit management tramite un software specializzato

Ottimizzare e automatizzare il processo di credit management tramite l'utilizzo di un software, consente non solo di velocizzare le procedure di fatturazione e di riscossione dei crediti, ma anche di evitare tutti quegli errori che si possono commettere se si usano strumenti manuali come Excel.

Tali sistemi, infatti, oltre a richiedere tempo per la compilazione, non sono pensati per un'attività di gestione del credito e non permettono di avere un quadro aggiornato in tempo reale della situazione di cassa dell'impresa.

La soluzione migliore in questi casi è optare per un software di tesoreria completo come Agicap.

Diminuisci il DSO e migliora il cash flow della tua impresa con Agicap

Agicap è un software all in one grazie a cui potrai ridurre il DSO della tua azienda migliorando, al contempo, la gestione del flusso di cassa.

Tramite la specifica funzione "Gestione dei crediti", infatti, potrai:

- sincronizzare le fatture per monitorare in tempo reale gli importi in sospeso;

- identificare i principali ritardi di pagamento e organizzare tempestivamente le azioni di recupero crediti;

- centralizzare i solleciti via e-mail, le note e i registri delle chiamate in un'unica interfaccia;

- disporre di una previsione del flusso di cassa aggiornata in tempo reale grazie agli impegni di pagamento;

- analizzare gli indicatori per cliente, per tipo di conto o per venditore e automatizzare la reportistica;

- tracciare l’evoluzione del DSO e di altri indicatori chiave a livello di gruppo, divisione, controllata, o per cliente.

Tutto ciò ti permetterà di ottimizzare il capitale circolante riducendo il numero di giorni necessari per riscuotere i tuoi pagamenti.

Ma non solo, optando per Agicap avrai a disposizione tutte le informazioni e le funzioni che ti occorrono per tenere sotto controllo la salute finanziaria della tua azienda.

Con Agicap hai tutto a portata di mano

Con Agicap avrai a disposizione una serie di prodotti e funzioni specifiche per soddisfare ogni esigenza aziendale.

Oltre alla funzione di gestione dei crediti con cui, come visto, potrai migliorare le capacità di riscossione dei pagamenti e automatizzare i processi per prevenire/risolvere più facilmente eventuali controversie, potrai usufruire di:

- Cash Flow Planning: tramite questa funzione potrai monitorare il flusso di cassa e potrai pianificare la liquidità a lungo termine della tua impresa consolidando i dati provenienti da più fonti e migliorando le previsioni e il confronto con i dati effettivi;

- Cash Management: questa soluzione ti permetterà di ottimizzare gli afflussi e i deflussi di cassa a breve termine e le operazioni di bilanciamento per garantire liquidità, massimizzare i rendimenti e ridurre al minimo i rischi finanziari e le situazioni di insolvenza;

- Business Spend Management: grazie alla funzione di BSM potrai semplificare la gestione delle spese aziendali (anche quelle effettuate tramite carta), nonché verificare e dematerializzare le fatture, distribuire carte aziendali e tenere sotto controllo tutte le operazioni di precontabilità;

- Banking & ERP Connectivity: tramite la funzione di "Connettività bancaria ed ERP" potrai migliorare l'integrazione tra i tuoi istituti bancari ed i sistemi ERP adottati dalla tua impresa in modo da migliorare la capacità di previsione. Scopri di più!

- e tanto altro ancora!

Vuoi scoprire come funziona Agicap? Fai subito una prova gratuita!