Che cos'è l'autofinanziamento e come ti aiuta a ridurre i debiti aziendali

Vediamo nel corso dell'articolo cos'è l'autofinanziamento e perché può essere così importante nella vita aziendale, grazie ai numerosi vantaggi che comporta. Vediamo innanzitutto cos'è, come si calcola e quali sono le due declinazioni. Infine, perché è così strettamente connesso al cashflow e come lo si può tenere costantemente sotto controllo.

Esistono due strade percorribili quando si parla di sostentamento economico di un’azienda: le fonti di finanziamento esterne e il ricorso a fonti di finanziamento interne, anche detto autofinanziamento. Quando si amministra un’attività commerciale, in particolare la tesoreria dell’azienda, difficilmente ci si limita a una fonte unica di finanziamento. Del resto, cercare il supporto di un capitale esterno può rivelarsi una scelta strategica molto efficace. L’autofinanziamento, che tratteremo proprio in questo articolo, è certamente la fonte economica più sicura, perché offre la possibilità di investire senza aumentare il livello di indebitamento.

Che cosa si intende per autofinanziamento e come funziona? Definizione e significato

Il termine autofinanziamento indica una fonte di finanziamento interna all’azienda, che sfrutta gli utili di esercizio generati dall’attività per coprire economicamente i suoi investimenti.

In altre parole, quando si parla di autofinanziamento si intende che un’azienda è in grado di gestire il suo fabbisogno economico utilizzando le risorse che ha generato – e soltanto quelle – senza dover ricorrere a prestiti bancari o altre forme di debito, con tutto ciò che comportano di conseguenza.

Se amministri un’attività commerciale, sai bene che per tenerla in vita è necessario affrontare spese essenziali. Molto banalmente, possiamo menzionare l’affitto degli immobili, la busta paga dei dipendenti, le materie prime, ecc.

Nel bilancio aziendale, tali spese sono sotto la voce impieghi e danno contezza di come le fonti di finanziamento vengono, appunto, impiegate.

Le fonti di finanziamento che servono a coprire gli impieghi possono però arrivare sia dall’esterno che dall’interno. Con un’unica differenza:

-

le fonti esterne si traducono in debiti aziendali, siano essi debiti di finanziamento o commerciali. (Es. prestiti bancari, crediti di fornitura, ecc.)

-

le fonti interne appartengono al reddito dell’azienda, e perciò non producono debiti e sono più semplici da gestire.

L’autofinanziamento è la fonte interna di finanziamento per eccellenza, perché utilizza risorse che appartengono esclusivamente all’azienda in quanto generate dall’attività della stessa.

È importante fare una distinzione tra il concetto di autofinanziamento e quello di capitale proprio, seppur entrambe le nozioni siano di fatto strettamente legate.

Il capitale proprio di un’azienda è il capitale di cui è proprietaria un’azienda, e si compone di:

- conferimenti iniziali dei soci (capitale d’apporto)

- riserve obbligatorie e non (capitale di risparmio)

Nelle fasi successive al momento della costituzione dell’azienda, il capitale proprio può accrescersi, grazie all’accantonamento di parte degli utili di esercizio.

Un’azienda che deve fare i conti con spese e debiti può – e deve, in certi casi – ricorrere alle risorse del capitale proprio, che rappresenta in tale ottica una fonte di finanziamento interna.

Attingere dal capitale proprio, però, comporta una riduzione dello stesso ed è per questo una strada da evitare laddove possibile. A volte però – per esempio quando l’impresa affronta una situazione economica difficile, perché ha molti debiti da gestire ed è in perdita – ricorrere al capitale proprio diventa l’unica soluzione ragionevole.

L’autofinanziamento è invece un fenomeno finanziario che permette di sostenere economicamente l’azienda grazie alla corretta gestione degli utili di esercizio. Pertanto mantiene intatto il capitale proprio, e utilizza quello che ha generato per garantire la copertura economica degli impieghi nel bilancio.

Ma consente anche molto di più. Nel momento in cui inizi a gestire i costi con gli utili d’esercizio, potresti arrivare a coprire i debiti di finanziamento – nonché i debiti commerciali – direttamente con quello che guadagni.

Ne consegue che l’autofinanziamento - oltre a mantenere intatto il capitale proprio – contribuisce a ridurre il capitale di debito. E senza dover ricorrere a nuovi prestiti bancari, che sempre impongono il pagamento di interessi e destabilizzano con una certa facilità gli equilibri finanziari della tua azienda.

Quando si parla di autofinanziamento in senso stretto? Calcolo, indice e formula

In buona sostanza, l’autofinanziamento aziendale funziona destinando parte degli utili d’esercizio agli impieghi dell’esercizio futuro. A ogni esercizio un’azienda produce un risultato economico ovvero l’utile d’esercizio, che esprime la differenza fra ricavi e costi e quindi rappresenta l’effettivo guadagno ottenuto dall’attività commerciale.

Naturalmente, bisogna considerare anche l'eventualità della perdita d'esercizio, ovvero il caso in cui i costi superino i ricavi e dunque non vi sia un utile da distribuire, ma piuttosto una perdita da coprire.

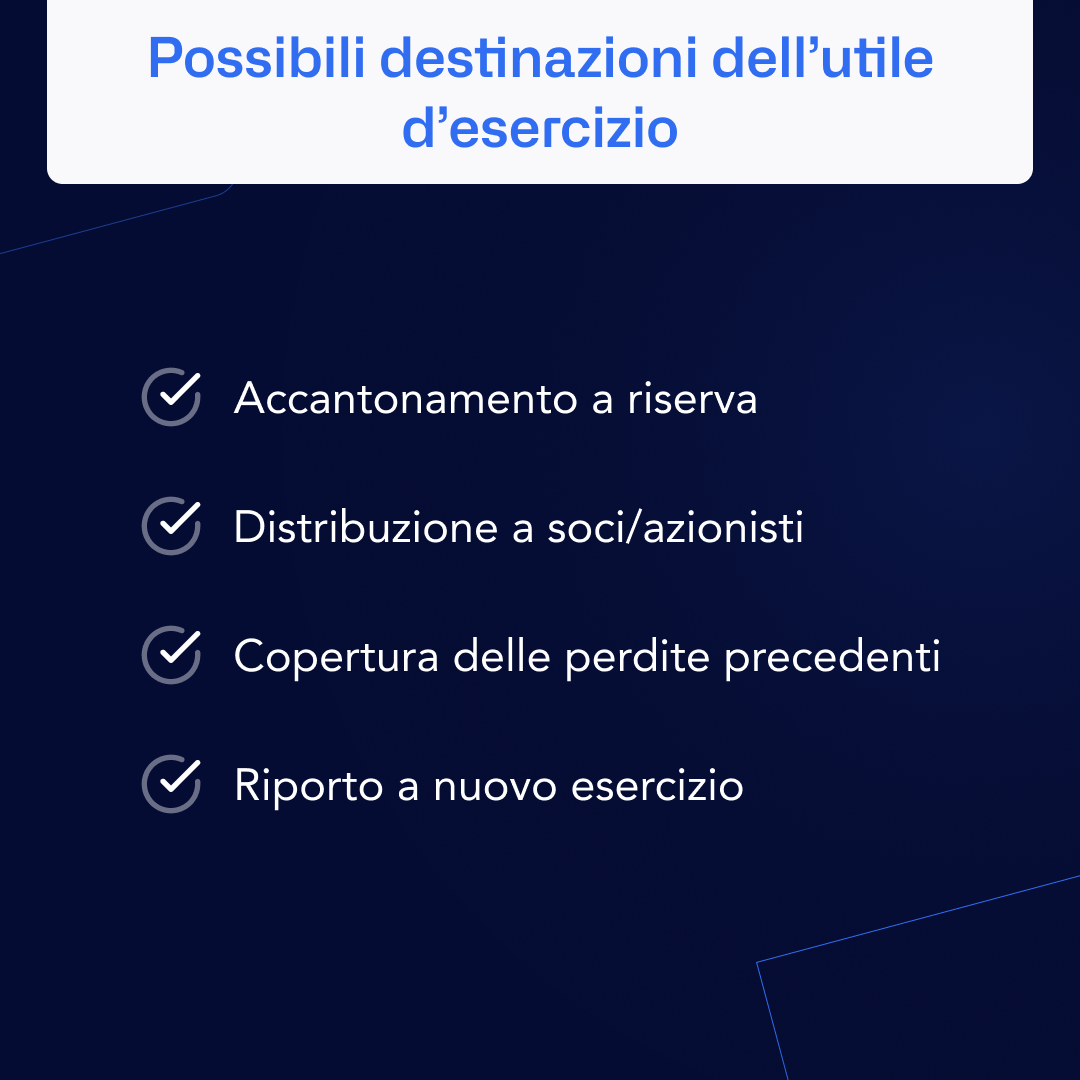

Le destinazioni dell’utile d’esercizio possono essere di molteplice natura. Qui ne elenchiamo qualcuna che aiuta a comprendere meglio l'effettiva utilità di destinare queste risorse extra, se così vogliamo chiamarle, nel modo corretto:

- accantonamento a riserve, e dunque utili inseriti nei fondi di riserva aziendali, siano essi obbligatori, statutari o facoltativi;

- distribuzione ai soci dell’impresa, ovvero la spartizione dell'utile in maniera proporzionale ai soci che hanno conferito i loro capitali. Se ad esempio un socio ha conferito il 30% del capitale sociale, avrà diritto al 30% dell'utile distribuito;

- copertura di perdite precedenti, laddove esse si siano verificate;

- riporto a nuovo esercizio, ovvero una destinazione degli utili non meglio precisata, ma comunque da impiegare nell’esercizio successivo.

Quest’ultimo punto - che riguarda gli utili dell'esercizio portati a nuovo – rappresenta ciò che intendiamo come autofinanziamento in senso stretto.

In altre parole, una parte del capitale autogenerato viene destinato all’esercizio successivo, per essere poi investito nella gestione aziendale. Può essere utilizzato per esempio nell’acquisto di nuovi macchinari o di un immobile, ma anche per affrontare costi rilevanti come spese di gestione e compensi dei dipendenti.

Va da sé che qualsiasi destinazione degli utili che prevede il suo impiego per il sostentamento economico dell’azienda è considerabile come autofinanziamento.

Nello specifico gli accantonamenti a riserva – così come la copertura dei debiti – rientrano tra i costi di gestione di ogni azienda. Sono però costi irrilevanti, vale a dire costi che non richiedono un esborso immediato e che fanno parte del patrimonio aziendale, seppur in qualità di componenti negative del reddito.

In questo caso si parlerà allora di autofinanziamento in senso ampio, che viene calcolato sommando:

utili portati a nuovo + fondi di riserva + altri costi irrilevanti

Sono, per esempio, costi irrilevanti inclusi nell’autofinanziamento in senso ampio anche il fondo TFR, il fondo rischi e oneri, le quote di ammortamento. La somma di questi elementi, insieme al valore degli utili portati a nuovo, mostrerà la capacità di autofinanziamento dell’azienda.

Cos'è l'autofinanziamento netto? Cosa significa autofinanziamento da costi? Cosa si intende per autofinanziamento improprio?

Vediamo ora qualche termine derivato dal concetto principale di autofinanziamento che potrebbe essere utile conoscere nella vita aziendale. In particolare, ci riferiamo all'autofinanziamento netto, all'autofinanziamento da costi e all'autofinanziamento improprio.

Abbiamo già visto, per altro, cosa si intende per autofinanziamento in senso stretto e in senso ampio, ma partiamo dal comprendere cosa si intende per autofinanziamento netto: si tratta dell'autofinanziamento al netto di eventuali utili distribuiti. Ciò significa che su 100 di utile, per fare un esempio numerico, l'autofinanziamento ammonterà a 80 se la decisione dell'azienda è stata quella di dividere il 20% ai soci.

In genere, questo calcolo viene fatto già al netto della quota di utile che è stata destinata alle riserve (in genere riserva legale e statutaria, ma dipende dalla singola azienda).

L'autofinanziamento da costi, invece, non ha una vera e propria definizione, si tratta più che altro di un altro modo di definire l'autofinanziamento. Infatti, come abbiamo già visto in precedenza, esso permette la copertura dei cosiddetti "impieghi" (nel bilancio) e tra essi figurano le voci di costo. Si tratta insomma di un modo diverso per dire che l'autofinanziamento va a coprire i costi e quindi permette di gestire l'azienda in maniera più serena rispetto al ricorso, ad esempio, all'indebitamento.

In ultimo, l'autofinanziamento improprio non è altro che l'autofinanziamento come lo abbiamo visto e compreso fino ad ora, ma con l'aggiunta di alcune voci come: accantonamenti per i fondi rischi, investimenti futuri e voci simili che vengono considerate prima del calcolo dell'utile di esercizio. Per questo motivo viene definita una forma "impropria", perché rispetto alla forma classica rappresenta una lieve forzatura, che però è comunque utile per avere un'idea delle eventuali risorse a disposizione.

I flussi di cassa nell’autofinanziamento

Come abbiamo precisato precedentemente, l’autofinanziamento in senso ampio include costi che non prevedono uscite di denaro, e che perciò non fanno variare il flusso di cassa.

Il concetto di cash flow nell’ambito dell’autofinanziamento ricopre un ruolo centrale. Il cash flow è infatti la registrazione dei movimenti di denaro (letteralmente flussi di cassa) in entrata e in uscita, e ci mostra quanto effettivamente un’azienda possiede non in termini di reddito ma di liquidità.

Se consideriamo l’autofinanziamento come la capacità di un’azienda di affrontare economicamente i propri investimenti, è chiaro che la liquidità – più degli utili! – è il valore che ci interessa.

Gli utili d’esercizio, infatti, solo di rado corrispondono alla liquidità a disposizione nella cassa aziendale. E le ragioni dietro questo fenomeno sono diverse. Può succedere infatti che i ricavi dell’azienda non siano ancora stati incassati, o che i costi non siano stati coperti da alcun pagamento.

Situazioni di questo tipo possono comportare un leggero distacco tra il valore degli utili generati e la quantità di denaro effettivamente disponibile.

Eppure, quando devi gestire un finanziamento, hai bisogno principalmente di liquidità. Pertanto, oltre a individuare la parte dell’utile da destinare all’autofinanziamento, è importante tenere traccia dei flussi di denaro, così da comprendere quanta liquidità hai realmente a disposizione per finanziare la tua attività.

Traccia il cash flow con Agicap: l’alleato della liquidità

Riconoscere quanto la tua azienda sia in grado di autofinanziarsi è spesso una faccenda complicata. Al di là delle cifre riportate nel bilancio, è bene quindi avere sempre un quadro chiaro della liquidità a disposizione dell’azienda.

Anche se hai generato utili in misura sufficiente per autofinanziarti, nel momento in cui la liquidità scarseggia potresti dover ricorrere a capitale esterno, e quindi a nuovi debiti finanziari. Perciò tenere traccia del cash flow rappresenta un passaggio di estrema importanza per dare solidità all’impresa che gestisci.

Un software come Agicap semplifica il monitoraggio dei flussi di cassa, sfruttando la sincronizzazione automatica dei tuoi dati – a partire dai conti bancari, dagli strumenti aziendali che già usi (fatturazione elettronica, software di contabilità, ecc.) – e ti offre un quadro completo, aggiornato in tempo reale, del risultato finanziario della tua azienda.

In questo modo potrai portare avanti una pianificazione oculata della liquidità, evitando investimenti imprudenti che possono mettere a rischio la stabilità finanziaria della tua azienda. Infatti, con questo software è possibile anche ipotizzare scenari futuri in base ai possibili sviluppi previsti, riuscendo così a prendere decisioni non istintive, ma basate su dati ben precisi e quindi in piena consapevolezza.

Per sperimentare direttamente tutti i benefici di Agicap, richiedi ora la prova gratuita per scoprire come funziona il software e come può aiutarti a 360° nella gestione aziendale.