Come fare un budget aziendale durante il controllo di gestione

La costruzione di un budget aziendale è cruciale per il successo e la sostenibilità di qualsiasi impresa. Questo processo non solo fornisce una panoramica chiara delle aspettative finanziarie future, ma si rivela anche un fondamentale strumento di analisi e controllo. In questo articolo esploreremo il significato del termine “budget aziendale”, delineando passo dopo passo come costruirlo in modo efficace durante il controllo di gestione. Preparati a trasformare la tua gestione finanziaria e a portare il tuo budget aziendale a nuovi livelli di efficacia.

Cosa significa budget aziendale? Una prima definizione

Se il controllo di gestione è il processo aziendale per eccellenza che assicura il successo di un’impresa, il budget aziendale rappresenta il suo strumento più importante: un’operazione imprescindibile che spiana la strada verso gli obiettivi da raggiungere. Ma in cosa consiste esattamente?

Per definizione, il budget aziendale è un documento utile a analizzare le operazioni contabili e i movimenti finanziari attesi – vale a dire futuri, prevedibili attraverso una raccolta dei dati attuali. In altre parole, il budget aziendale è un bilancio previsionale, che racchiude al suo interno alcuni dei principali componenti del bilancio seppur in ottica previsionale.

In linea generale, il bilancio aziendale è composto da:

- uno stato patrimoniale previsionale, che pone il focus sulle possibili variazioni del patrimonio aziendale

- un conto economico previsionale, e cioè una proiezione di costi e ricavi, preferibilmente con dettaglio mensile

A completare il quadro un cash flow statement, ovvero il risultato di un monitoraggio del cash flow costante, da aggiornare di frequente, anche su base giornaliera.

Questi tre elementi costituiscono i pilastri del budget aziendale, che in questo modo permette agli amministratori (e non solo) di capire quali sono i livelli di redditività dell’azienda e quale il suo andamento. In tal senso, parliamo di uno strumento di analisi e controllo, la cui costruzione può fare la differenza nel raggiungimento degli obiettivi aziendali.

Budget, master budget e bilancio di previsione

L’espressione budget aziendale viene spesso sostituito da parole come «master budget» e, come abbiamo già detto, «bilancio di previsione», il che crea confusione.

A questo proposito vogliamo chiarire che rappresentano la stessa cosa, seppur espressa con termini differenti.

Come abbiamo detto, il budget aziendale è una panoramica dettagliata del futuro economico-patrimoniale di un’azienda, con un focus sulla sua situazione finanziaria. Così l’espressione master budget, viene utilizzata – nello specifico – quando è necessario sottolineare che si tratta dell’aggregato di tutti i budget settoriali (operativo, patrimoniale, economico, finanziario). Allo stesso tempo, si parlerà precisamente di bilancio di previsione per sottolinearne il carattere previsionale rispetto al bilancio consuntivo.

Nella pratica però, queste tre espressioni possono essere considerate come sinonimi, cioè praticamente intercambiabili.

Come costruire un budget aziendale efficace: modelli, esempi e un Excel da scaricare

A questo punto è chiaro: costruire un budget aziendale è una pratica di cui non puoi fare a meno, specie se stai lavorando a un piano d’azione strategico per la tua attività. La pianificazione, infatti, è il primo alleato di una crescita sostenibile e costante nel tempo, e il budget aziendale aiuta a dare concretezza a questi propositi.

Come si costruisce un budget aziendale, allora? E cosa ti serve per iniziare? Vediamolo insieme qui sotto, passo dopo passo.

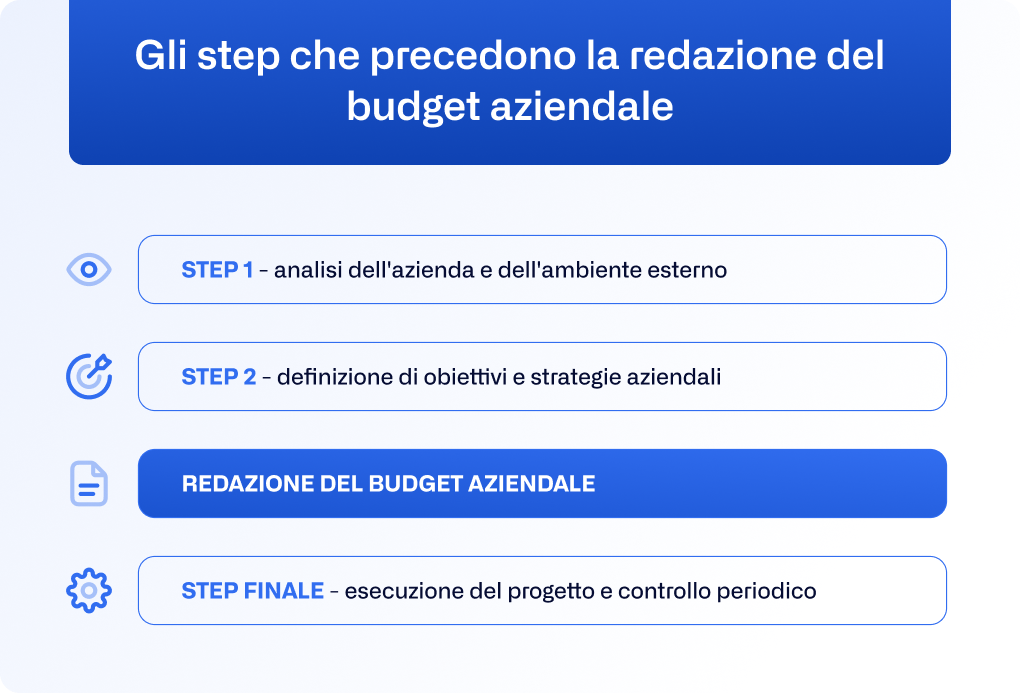

Primo step: la fase di programmazione

La fase di programmazione è il punto di partenza, cioè la fase iniziale che precede la redazione del budget aziendale.

Nell’ambito del controllo di gestione, infatti, la fase di programmazione definisce con chiarezza obiettivi, strumenti e strategie efficaci per l’azienda. Questo significa che – nella fase successiva – la redazione del budget aziendale andrà in una direzione precisa, già stabilita durante la programmazione.

Proviamo a spiegarlo con un esempio. Supponiamo che la tua azienda voglia incrementare la sua quota di mercato nel corso del prossimo esercizio. Durante la fase di programmazione, fisserai un obiettivo (numerico preciso): +15%. Stabilirai così le strategie per arrivarci, per esempio una campagna di marketing da dedicare ai clienti potenziali.

Utilizzerai poi queste informazioni per costruire il tuo budget aziendale, che – a quel punto – risponderà a esigenze specifiche: il costo delle spese di marketing, nonché il calcolo della redditività di questa operazione.

Insomma, il budget aziendale deve essere allineato alle iniziative strategiche sviluppate in fase di pianificazione. Soltanto così può guidare l’impresa verso il risultato a cui ambisce.

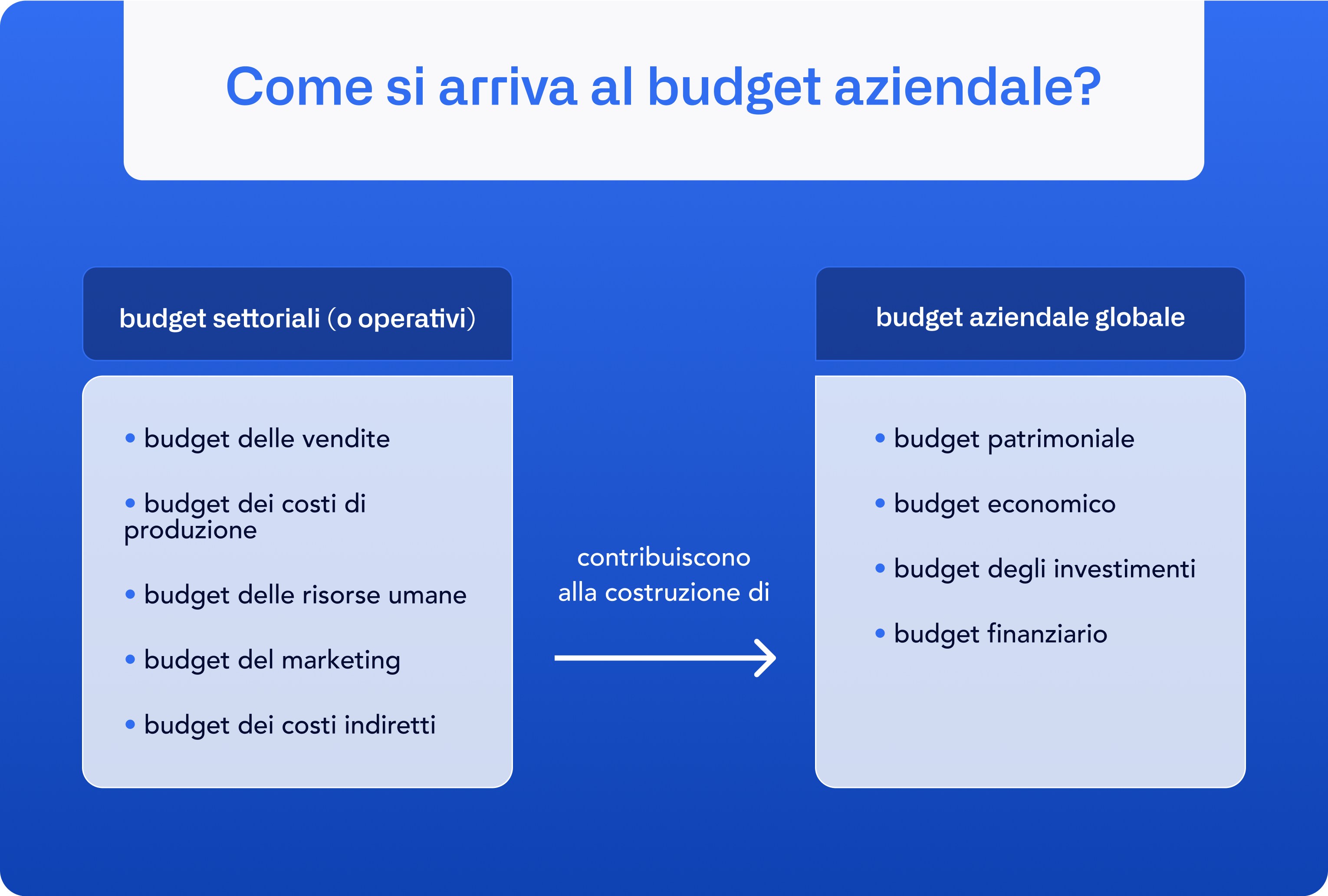

Secondo step: lo sviluppo dei budget operativi o settoriali

Una volta terminata la fase di programmazione, si procede all’elaborazione dei budget settoriali – e cioè budget operativi che si concentrano su aspetti specifici della gestione aziendale. La stesura dei budget settoriali segue le esigenze dell’azienda e, soprattutto, la sua struttura organizzativa.

Torniamo all’esempio che abbiamo utilizzato sopra. Se la tua impresa vuole incrementare la sua quota di mercato, e se ha stabilito di farlo tramite una nuova campagna marketing, il budget operativo prevederà un’analisi specifica dei costi del marketing (es. costi per le ricerche di mercato, per le sponsorizzazioni, ecc.).

Inoltre, la tua azienda potrà decidere di ampliare questa analisi, inserendo questo documento all’interno di un budget commerciale, altro budget operativo che pone il focus sui costi commerciali (come lo è il marketing) e sulle vendite di prodotti o servizi.

Insomma, quella dei budget operativi è la componente che è più difficile definire. Non esiste infatti una regola precisa riguardo il numero e la tipologia di budget da elaborare: al contrario, la loro costruzione è affidata ai diversi reparti aziendali coinvolti nel piano strategico d’azione.

È chiaro, però: la creazione dei budget settoriali non è un lavoro fine a sé stesso. Al termine del processo di budgeting, infatti, i dati elaborati confluiranno nel budget aziendale finale.

Terzo step: la redazione del budget globale e dei suoi elementi

Il terzo passo cruciale del processo di budgeting è la redazione del budget aziendale globale. In questa fase, verranno integrate tutte i dati raccolti dai vari reparti, nonché le loro previsioni. Così facendo, emergerà un quadro complessivo – ma concreto – che può fare da guida nelle decisioni aziendali future.

Il budget aziendale, però, non si compone di un unico documento. Le informazioni che contiene, infatti, riguardano piani aziendali ben precisi, e cioè patrimoniale, economico e finanziario, come già succede con il bilancio consuntivo.

Ma quali sono gli elementi del budget aziendale?

- Il budget economico

Il budget economico si concentra su costi e ricavi previsti, e quindi anche sul risultato d’esercizio finale. Come già dicevamo, rappresenta di fatto un conto economico previsionale.

- Il budget degli investimenti

Il budget degli investimenti è molto simile al budget economico, ma ha un orizzonte più ampio. In questo caso, infatti, il punto di riferimento è la pianificazione delle attività a lungo termine, e dà indicazioni sull’allocazione delle risorse finanziarie. È considerato complementare al budget economico.

- Il budget finanziario

Il budget finanziario (o budget di tesoreria, o piano finanziario) si concentra sui flussi di cassa attesi, ed è quindi riconducibile a un cash flow previsionale. Il suo punto di riferimento è quindi l’analisi dei flussi finanziari a partire dal cash flow statement, o rendiconto finanziario. Il budget finanziario, però, pone il focus sulle previsioni di spesa e sulla liquidità a disposizione in futuro.

- Il budget patrimoniale

Il budget patrimoniale analizza invece la composizione (futura) del patrimonio aziendale – e cioè attività, passività e patrimonio netto. Nel budget patrimoniale sono inclusi, quindi, nel documento i dati relativi ai crediti, le rimanenze in magazzino e altre forme di finanziamento.

Chi prepara il budget aziendale? Un lavoro corale

Come avrai intuito, la preparazione del budget aziendale è un intricato processo collaborativo che coinvolge attivamente i vari reparti aziendali, ciascuno responsabile della stesura del suo budget di settore.

Dunque ogni reparto aziendale (marketing, risorse umane, e così via) contribuisce al processo di budgeting, sfruttando – ovviamente – le conoscenze specifiche del suo settore di riferimento, incluse le sue risorse, le sue necessità finanziarie e le relative prospettive di crescita.

In questo scenario assume un ruolo di rilievo il CFO, figura chiave per la gestione finanziaria aziendale. Il suo compito infatti è quello di coordinare e approvare i budget settoriali, ma anche integrarli nel budget aziendale globale. Questo significa che i dati provenienti dai vari reparti alimentano il processo decisionale del CFO, e cioè gli consentono di elaborare una visione finanziaria coesa e strategica per l'intera azienda.

La redazione del budget aziendale è, insomma, il risultato di uno sforzo sinergico tra i diversi reparti funzionali e il CFO.

Semplifica il processo di budgeting con il software di Agicap

Immagina di poter esplorare unnumero infinito di scenari di previsione finanziaria con facilità, e in pochi clic, ottenendo una visione accurata e affidabile al 100% di tutte le entrate e le uscite future. È questo il supporto che ti dà Agicap, il software di gestione della tesoreria che non solo semplifica il processo di budgeting, ma lo potenzia.

Con Agicap, infatti, puoi contare su un monitoraggio automatico e costante del flusso di cassa della tua attività, il che ti consente di visualizzare in tempo reale l'impatto delle tue decisioni finanziarie, o meglio delle loro conseguenze sulla liquidità attuale.

Un esempio? Attraverso l’utilizzo di Agicap puoi anticipare con precisione l’effetto prodotto da una modifica nei termini di pagamento dei clienti o dei fornitori, l’impatto di nuovi investimenti o delle variazioni nelle entrate. Questo ti permetterà non soltanto di prevedere l’andamento dell’azienda, ma anche di adattare il budget in tempo reale per affrontare le sfide finanziarie con agilità e consapevolezza.

Non perdere l'opportunità di portare il tuo processo di budgeting a un livello successivo. Prova subito Agicap, e scopri come il suo approccio avanzato e intuitivo può fare la differenza nella tua gestione finanziaria.

Richiedi una demo gratuita!