Analisi dei costi: a cosa serve, come si fa e perché è essenziale per le aziende

L’analisi dei costi e il controllo delle risorse a disposizione è fondamentale per garantire la stabilità e solvibilità di qualunque impresa. Dalla corretta gestione dei costi, infatti, dipende lo stato di salute di un’azienda e la sua redditività, specialmente nel lungo periodo. In quest’articolo vedremo quali sono le principali tipologie di costi aziendali, come tenerli sotto controllo e come migliorare la gestione delle uscite e dei flussi di cassa della tua impresa senza intaccare la capacità e la qualità produttiva aziendale.

Analisi dei costi aziendali o “costing”: definizione e caratteristiche

I costi aziendali rappresentano tutte le spese che un’impresa deve sostenere per mantenersi operativa e produttiva sia nel breve sia nel lungo periodo.

Tali voci di spesa includono, come vedremo, diverse categorie, ad esempio i costi fissi e i costi variabili, i costi diretti e indiretti, i costi di produzione e i costi d’esercizio, i costi del personale e i costi di gestione, nonché i costi per l’acquisto di nuovi macchinari e altri tipi di costi aggiuntivi.

Negli ultimi anni l’analisi dei costi (o “costing” in inglese) ha assunto un’importanza crescente nelle strategie interne di un’azienda ed è diventata sempre più importante per garantire un utilizzo efficiente ed efficace delle risorse finanziarie delle imprese.

Un’oculata gestione dei costi consente, infatti, di prevenire crisi di liquidità e, nei casi più gravi, lo stato di indebitamento o di insolvenza.

A cosa serve l'analisi complessiva dei costi (o “full costing”)?

Lo scopo principale dell’analisi dei costi aziendali (o “full costing”) è quello di monitorare e verificare il modo in cui un’azienda spende le proprie risorse orientando, di conseguenza, le decisioni strategiche e operative delle diverse imprese.

Si tratta di un processo contabile fondamentale che consente a un imprenditore, qualunque sia la tipologia e dimensione della propria azienda, di ottimizzare le risorse a disposizione e migliorare la redditività, produttività e competitività dell’impresa nel lungo periodo.

L’obiettivo è quello di tenere sotto controllo e, ridurre, ove possibile, determinati costi senza, però, intaccare la capacità aziendale di creare valore.

5 motivi per cui non puoi fare a meno della contabilità dei costi

In linea generale, una corretta analisi dei costi ti permette di:

- avere una panoramica sullo stato di salute e sul cash flow dell’azienda;

- individuare ed eliminare prontamente eventuali sprechi di risorse;

- identificare eventuali surplus di liquidità da poter reinvestire o allocare in maniera più efficiente;

- fare stime sull’andamento produttivo futuro dell’azienda;

- definire in maniera più precisa il prezzo di vendita di un bene/servizio.

Quest’ultimo punto è particolarmente importante, soprattutto per le imprese di piccole e medie dimensioni.

Per determinare il prezzo di vendita occorre calcolare la quantità di pareggio (o “break even point”), ossia il valore da incassare per pareggiare tutti i costi che l’azienda deve sostenere per produrre quel determinato bene o servizio.

Un’attenta analisi differenziale dei costi e di tutte le spese è, quindi, fondamentale per scegliere il prezzo di vendita adeguato tale da consentire all’azienda di generare profitti e, al contempo, sufficiente per garantire un’adeguata liquidità in cassa.

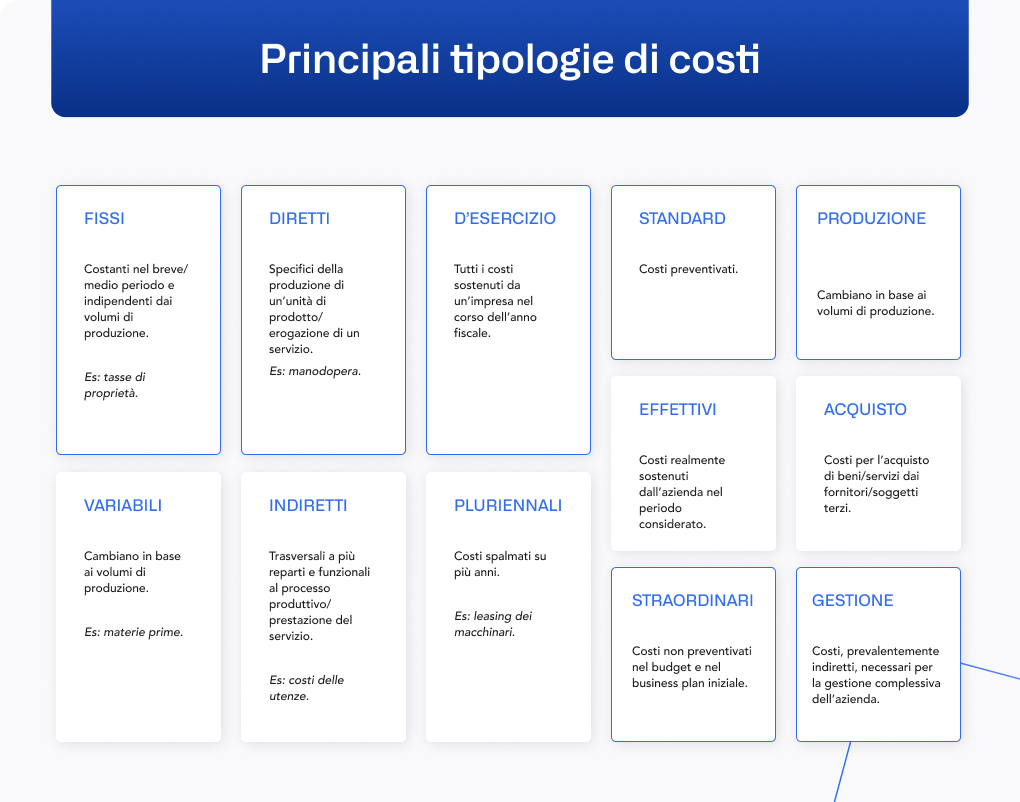

Quali sono le principali classificazioni dei costi?

I costi aziendali possono essere classificati in diverse tipologie a seconda dei differenti principi contabili applicati.

In linea generale, possiamo distinguere tra:

- costi fissi ( o di struttura) e costi variabili;

- costi diretti e costi indiretti (o comuni);

- costi di produzione, d’acquisto e costi di gestione;

- costi d’esercizio, di periodo e costi pluriennali;

- costi standard, effettivi e costi straordinari.

Costi fissi (o di struttura) e costi variabili

I “costi fissi”, anche detti “costi di struttura”, indicano tutte le spese che un’impresa deve affrontare per il solo fatto di esistere, indipendentemente dalla quantità dei beni prodotti o dei servizi erogati. Si tratta di costi che, entro un determinato periodo di tempo ed entro determinati volumi produttivi, risultano costanti e invariabili, anche nel caso in cui l’azienda dovesse azzerare la produzione o le proprie vendite.

Esempi tipici di costi fissi sono il pagamento dell’affitto o del mutuo, il costo del personale, le tasse nonché eventuali assicurazioni. Ovviamente nel lungo periodo anche i costi definiti “fissi” possono subire delle variazioni (pensiamo, ad esempio, all’adeguamento di un contratto di locazione oppure all’aumento della capacità produttiva oltre una determinata soglia).

Diversamente dai costi fissi, i costi variabili cambiano, invece, in base al volume di beni prodotti o di servizi erogati. Nel caso in cui un’azienda dovesse interrompere la propria produzione, i costi variabili si azzererebbero.

Esempi di costi variabili sono le materie prime che vengono impiegate nella produzione dei beni venduti dall’impresa o le spese di spedizione e imballaggio della merce prodotta.

Altra differenza è che, mentre i costi fissi sono noti e pianificabili in anticipo, i costi variabili non possono essere definiti a priori in modo esatto.

Il costo delle materie prime, per esempio, può variare molto in base ai quantitativi ordinati: spesso, infatti, acquistando quantitativi maggiori è possibile negoziare un prezzo più vantaggioso, riducendo, di conseguenza, i relativi costi d’acquisto (in questo caso si parla di costi variabili regressivi).

In altri casi, invece, i costi possono variare in maniera progressiva, ossia possono aumentare, soprattutto nel lungo periodo. È il caso del costo del lavoro, specialmente quello della manodopera necessaria alla realizzazione di un prodotto o alla prestazione di un servizio.

In questo caso, infatti, il costo del lavoro, se supera le ore standard o se richiede manodopera extra può salire, facendo aumentare il relativo costo.

La somma complessiva di tutti i costi fissi e variabili permette di determinare i costi totali di un’impresa.

È bene sottolineare che la distinzione tra costi fissi e variabili non è netta: possono esservi dei costi “misti”, ossia delle spese, come ad esempio i costi di manutenzione, che presentano una quota fissa annuale ed una parte variabile.

Non solo: la distinzione tra costi fissi e variabili cambia anche in base al tipo di azienda. Un tipico esempio è rappresentato dalle utenze del gas o dell’elettricità: nel caso di semplici uffici, il costo delle utenze è prevalentemente fisso, poiché attiene al semplice riscaldamento o all’illuminazione.

Per un’impresa che opera nella produzione alimentare, invece, il consumo di energia dipende dai volumi di cibi prodotti e cotti, per cui costituisce una voce di spesa variabile che cresce con l’aumentare dei volumi di produzione.

Un’attenta analisi dei costi aziendali fissi e variabili è essenziale per avere una fotografia chiara dello stato di salute economica della tua azienda.

Costi diretti e costi indiretti (o comuni)

Nell’analisi dei costi aziendali un’altra distinzione va fatta tra costi diretti e costi indiretti. Vengono definiti “diretti” tutti i costi connessi direttamente alla produzione dei beni o all’erogazione di determinati servizi offerti dall’impresa.

Esempi di costi diretti sono le spese per l’acquisto delle materie prime o il costo della manodopera connessa alla produzione/erogazione di un bene/servizio specifico.

Nel caso, per esempio, di un’azienda che produce vestiti, i costi diretti sono i costi della stoffa, delle lampo, dei fili e della manodopera per il confezionamento degli abiti.

I costi indiretti, invece, includono tutti i costi e le spese connesse allo svolgimento dell’attività dell’impresa come i costi di riscaldamento, di pulizia, delle utenze, del personale amministrativo, di ammortamento dei macchinari o di locazione degli uffici.

Si tratta, quindi, di costi che non sono direttamente legati alla produzione dei beni o all’erogazione dei servizi tipici dell’impresa ma che, invece, attengono ad attività trasversali, comuni a diversi reparti aziendali.

Costi di produzione, d’acquisto e costi di gestione

Altra tipologia di costi a cui ogni imprenditore dovrebbe prestare attenzione sono i cosiddetti costi di produzione, di acquisto e di gestione. I primi sono assimilabili ai costi diretti e rappresentano le risorse economiche necessarie per il processo produttivo del servizio erogato o delle merce prodotta dall’azienda.

Si tratta di costi che è difficile determinare a monte e ciò li differenzia dai costi d’acquisto che, invece, sono definiti in anticipo e possono essere contabilizzati facilmente attraverso specifiche fatture o bolle d’accompagno.

I costi di gestione, invece, riguardano tutti i costi, prevalentemente indiretti, necessari per la gestione complessiva dell’azienda.

Costi d’esercizio e costi pluriennali

Applicando un criterio temporale, è possibile distinguere le spese aziendali in costi d’esercizio e costi pluriennali. La prima tipologia riguarda tutti i costi sostenuti da un’impresa nel corso dell’anno fiscale.

I costi d’esercizio devono essere opportunamente rendicontati nel conto economico (eventualmente nella versione riclassificata) e permettono di avere una fotografia delle uscite e, conseguentemente, dello stato di salute economica di un’impresa in un determinato anno fiscale.

Le spese che, invece, sono relative a più esercizi, vengono definite “pluriennali” e attengo a tutti i costi spalmabili su più anni.

Costi standard, effettivi e costi straordinari

Per “costi standard” si intendono tutti i costi che un imprenditore ha preventivato mentre i “costi effettivi” rappresentano i costi realmente sostenuti dall’azienda nel periodo considerato.

La differenza tra costi standard ed effettivi permette di capire se l’azienda ha rispettato o meno il budget preventivato.

Nell’analisi complessiva dei costi vanno poi aggiunti anche gli eventuali costi straordinari che, come suggerisce il nome, si riferiscono a spese non preventivabili nel budget e nel business plan iniziale.

Altre tipologie di costi: di sicurezza e commerciali

Nella valutazione dei costi aziendali occorre considerare anche altre voci di spesa come, per esempio, i “costi di sicurezza” ossia tutti i costi sostenuti dall’impresa per tutelarsi da rischi di danni fisici, finanziari o informatici. Esempi tipici sono i costi per dispositivi di sorveglianza o di allarme.

Un’altra tipologia di costi detti “commerciali” riguarda le spese relative ai servizi di promozione marketing, nonché ai costi di assistenza clienti e CRM (“customer relationship management”).

Come calcolare i costi di un'azienda?

Un’adeguata procedura di costing, ossia di valutazione dei costi aziendali, dovrebbe partire da un’analisi precisa di tutte le spese affrontate dall’azienda in un determinato periodo di tempo che, tendenzialmente, corrisponde all’esercizio finanziario.

È possibile, tuttavia, estendere l’analisi anche a periodi successivi e, in questi casi si parlerà di analisi dei costi pluriennali, oppure si può prendere come riferimento un determinato arco temporale, calcolando il relativo “costo di periodo”.

Oltre al criterio temporale, una corretta analisi dei costi deve tenere in considerazione la configurazione dei costi.

Cos’è la configurazione dei costi aziendali?

La configurazione del costo aziendale indica come è composto e come si determina il costo di un prodotto e include quattro livelli:

- costo primo: ossia l’insieme dei costi collegati direttamente al prodotto, tra cui materie prime, manodopera e altri costi diretti;

- costo industriale: dato dal costo primo più tutti i costi indiretti connessi al processo produttivo;

- costo complessivo (o “costo pieno aziendale”): si ottiene sommando al costo industriale le spese amministrative, commerciali e altre spese generali a supporto dell’attività di produzione tipica dell’azienda, nonché i relativi oneri tributari e finanziari;

- costo economico-tecnico: include il costo complessivo, interessi di computo, compensi direzionali e oneri “figurativi”.

Conoscere dettagliatamente la struttura dei costi è essenziale per le successive operazioni di contabilità delle spese aziendali.

Contabilità dei costi: quali sono i metodi di calcolo dei costi?

La scelta del metodo di calcolo e misurazione dei costi può variare in base alle esigenze e agli obiettivi specifici delle diverse imprese.

In linea generale è possibile distinguere tre metodi:

- “full costing” ossia, come anticipato, il calcolo complessivo di tutti i costi sostenuti da un’impresa in un determinato periodo temporale;

- “activity based costing” cioè il calcolo dei costi per singole attività;

- “product based costing”, un tipo di contabilità dei costi che si focalizza esclusivamente sul “costo prodotto”, ossia sulle spese e sui costi specifici per la produzione di un’unità di prodotto/erogazione di un servizio.

Un’attenta analisi differenziale di tutti i costi consente di migliorare l’utilizzo delle risorse ed, eventualmente, come anticipato, investire opportunamente la liquidità in eccesso.

Come tenere sotto controllo i costi aziendali?

Il controllo e la contabilità dei costi aziendali è una delle attività strategiche più importanti nella gestione di un’impresa.

Tenere sotto controllo i flussi di cassa aziendali, però, non è semplice, soprattutto per le aziende che usano ancora strumenti obsoleti come Excel che non risultano adeguati per gestire in maniera dinamica e in tempo reale i flussi di cassa di un’azienda.

Strumenti per la verifica analitica dei costi

La soluzione migliore per un’azienda è utilizzare un software di tesoreria specifico come Agicap che ti permette di gestire e controllare in modo continuo ed automatico la situazione di cassa della tua azienda.

Ad oggi sono oltre 7.000 le imprese che hanno deciso di affidarsi ad Agicap per semplificare la gestione della loro tesoreria.

Tieni sotto controllo tutti i tuoi costi aziendali con Agicap

Agicap è un software semplice e intuitivo capace di sincronizzarsi ed integrarsi automaticamente con tutti i tuoi conti bancari e con i tuoi sistemi di contabilità interna.

Grazie ad Agicap potrai:

- controllare automaticamente tutti i costi aziendali senza doverli caricare manualmente su Excel;

- monitorare i flussi di cassa in tempo reale da un’unica dashboard accessibile anche da smartphone e tablet;

- realizzare scenari di previsione;

- creare report personalizzati in pochi clic da condividere con il tuo team e i tuoi partner finanziari;

- gestire i pagamenti ai fornitori, controllare le spese aziendali e velocizzare la riscossione dei crediti;

- e molto altro ancora!

Vuoi saperne di più? Prenota subito una prova gratuita!