Costi aziendali: quali sono e come ridurli

Per ogni azienda, qualsiasi siano le sue dimensioni, conoscere e tenere sotto controllo le spese è fondamentale per essere operativi sul mercato e per migliorare la redditività, la produttività e utilizzare le risorse nella maniera più efficiente ed efficace possibile. In questo articolo analizzeremo quali sono i principali costi aziendali (con diverse classificazioni e sfumature) e il modo migliore per ridurli senza intaccare la capacità dell'azienda di generare valore.

Diamo innanzitutto una prima definizione di costi aziendali: essi rappresentano tutte le spese sostenute da un'azienda nel corso delle sue attività commerciali al fine di produrre beni o servizi. Queste spese possono includere una vasta gamma di elementi, che vanno dai costi diretti di produzione o di fornitura di servizi ai costi indiretti legati alla gestione e all'amministrazione dell'azienda.

Nonostante si parli quasi sempre di costi con accezione negativa, i costi sono assolutamente necessari nella vita dell'azienda e senza di essi non si potrebbe operare. Nonostante questo, molte delle strategie delle aziende di tutte le dimensioni sono volte a ridurre o razionalizzare i costi, obiettivo comprensibile che però non deve distogliere dal fine principale di un'azienda: generare valore.

Ecco perché, prima di entrare nel vivo di questo articolo, vediamo una piccola specifica: la distinzione tra costi "buoni" e costi "cattivi". I costi in termini di bilancio sono sempre una voce negativa, ma ciò non significa che non debbano esserci, come abbiamo già visto in precedenza. Ciò che distingue i costi buoni dai costi cattivi è proprio la capacità di generare valore, ma rendiamo il concetto più concreto con un esempio: il costo sostenuto per acquistare legno è necessario se vogliamo produrre sedie, dunque è un costo "buono" perché la sedia finita avrà un valore superiore ai singoli elementi che l'hanno generata; viceversa, una certa quantità di legno utilizzata per produrre internamente i bancali da utilizzare in magazzino sarà un costo "cattivo" nel momento in cui acquistarli già fatti ci costa meno.

Si comincia a capire la differenza? Proviamo a vedere nel corso dell'articolo tutti gli altri elementi che caratterizzano i costi aziendali.

Analisi, importanza e tipologie di costi aziendali

Quando si parla di costi aziendali si fa riferimento alle spese sostenute da un’impresa per la creazione di un prodotto o servizio che finirà sul mercato per essere venduto. Si tratta di un concetto ampio all’interno del quale confluiscono tutta una serie di voci: a partire dalle materie prime passando per le spese del personale fino ad arrivare al trasporto. Tutte queste voci cambiano a seconda del tipo di attività: un’azienda commerciale farà fronte a spese diverse rispetto a quelle di un’impresa manifatturiera.

Questo aspetto va tenuto in considerazione lungo tutto questo articolo, perché forniremo una panoramica sui costi e sulle strategie per ridurli con tanto di esempi, ma nel pratico è necessario che ogni azienda svolga un'analisi dei costi (magari comparata alla situazione di alcuni competitor) e prenda decisioni strettamente correlate a variabili che non si possono conoscere a priori, come dimensione dell'azienda, settore in cui opera, fase di crescita, andamento economico generale, regime fiscale, localizzazione geografica e così via.

Al di là del tipo di azienda presa in considerazione, una cosa è certa: eseguire un controllo costante dei costi aziendali è un procedimento contabile essenziale per sviluppare in modo corretto il business plan, ma anche per individuare eventuali sprechi per ridurli nel più breve tempo possibile.

Che tipi di costi esistono? Ecco la classificazione

Decidere di procedere a una riduzione dei costi è talvolta una scelta obbligata se non si vuole finire in crisi di liquidità. Ma da dove partire?

Prima di imboccare una strada sbagliata, considera bene la struttura dei costi della tua azienda, tenendo presente che la prima classificazione in assoluto riguarda la distinzione tra costi fissi e costi variabili:

- Costi fissi, ovvero le spese che un'azienda sostiene, indipendentemente dalla quantità dalla prodotti di beni o servizi o dall’attività svolta. Per capirci: si tratta di quei costi che le aziende devono assumersi anche in presenza di produzione o vendite pari a zero per iniziare e far proseguire la sua attività. Esempi tipici includono il pagamento dell’affitto o del mutuo, licenze, il costo del lavoro, le tasse di proprietà;

- Costi variabili, sono quella fetta di costi totali che varia in maniera proporzionale ai volumi di produzione: più aumentano i beni prodotti, più crescono i costi variabili. Se l’azienda interrompe la produzione, quindi, i costi variabili si azzerano. Da questo punto di vista, i costi variabili possono essere considerati come le spese che un’impresa deve sostenere per produrre la sua merce (o erogare i suoi servizi). Costi variabili per eccellenza sono le materie prime utilizzate per produrre i beni: ad esempio la farina e il lievito per un panificio, il legno per un mobilificio o i solventi per una fabbrica di vernici.

Inoltre, i costi si possono classificare anche come costi diretti e costi indiretti:

- Costi diretti, ovvero i costi che incidono in maniera diretta sulla produzione e corrispondono alle spese da intraprendere per produrre i beni o creare i servizi offerti dall’azienda (materie prime, costi dipendenti ecc.);

- Costi indiretti, non hanno una correlazione diretta con la produzione, ma si riferiscono invece ad attività trasversali e di supporto ad essa (affitto, spese elettricità…). In altri termini, i costi indiretti non concernono esplicitamente un determinato prodotto, ma sono spalmati sull’intera attività e per questo sono più facilmente tracciabili rispetto ai costi diretti.

Spesso, quando si parla di spese aziendali si fa riferimento anche al:

Costi fissi, costi variabili, costi e ricavi marginali: qual è la differenza?

Quando si parla di costi fissi e variabili, come fatto in precedenza, si finisce spesso per fare considerazioni anche per quanto riguarda la marginalità dell'azienda nel vendere il suo prodotto/servizio sul mercato. Purtroppo, però, i concetti non sono sovrapponibili e, anzi, il rischio è proprio quello di fare confusione e non comprendere le differenze.

In primis, l'analisi di costi fissi e variabili è funzionale alla successiva considerazione del costo marginale e, come ulteriore conseguenza, anche del ricavo marginale.

Il costo marginale rappresenta la variazione del costo totale quando la quantità prodotta o venduta di un bene o servizio aumenta di un’unità aggiuntiva. In altre parole, è il costo aggiuntivo sostenuto per produrre o vendere un’unità in più del prodotto. Il costo marginale è essenziale nell'analisi economica delle decisioni di produzione e di pricing, in quanto fornisce informazioni cruciali su come i costi totali dell'azienda cambiano al variare della quantità prodotta.

Il ricavo marginale, d'altra parte, rappresenta la variazione del ricavo totale quando la quantità prodotta o venduta di un bene o servizio aumenta di un’unità aggiuntiva. È il ricavo aggiuntivo ottenuto dalla vendita di un'unità in più del prodotto. Il ricavo marginale è cruciale per determinare il livello di produzione ottimale e per prendere decisioni di pricing.

Combinare queste considerazioni su costo marginale e ricavo marginale è la strategia perfetta per capire quanto vendere in termini quantitativi e anche che prezzo applicare. In questo senso, forniamo due esempi che possono rendere il tutto più chiaro:

- L'azienda produttrice di sedie citata in precedenza dovrà considerare come costo marginale tutte le implicazioni della scelta di produrre una singola sedia in più. Chiaramente, in questi costi rientra la materia prima come il legno, ma anche i macchinari da utilizzare, lo spazio in magazzino e i dipendenti che devono dedicare tot tempo a quella singola sedia;

- Nel caso di un'azienda che invece eroga un servizio, per ipotesi una consulenza di un professionista, il costo marginale riguarda il tempo dedicato dal professionista e qualche costo correlato (banalmente, energia e riscaldamento dell'ufficio in cui si svolge la consulenza).

Si capisce quanto le considerazioni nell'erogazione di un servizio rispetto alla produzione di un bene siano differenti e, quindi, anche i calcoli circa costi marginali e ricavi marginali. Ciò apre a un aspetto che non riguarda tutte le aziende (specie le PMI), ma che può cambiare completamente il modo di vedere costi e ricavi.

Economie di scala e costi medi: cosa significa

L'economia di scala si verifica quando un'azienda riduce i costi medi di produzione aumentando la quantità prodotta. In altre parole, significa che i costi medi diminuiscono al crescere della produzione. Questo fenomeno può essere dovuto a diversi fattori, tra cui l'efficienza operativa, la specializzazione della manodopera, la maggiore utilizzazione degli impianti e la possibilità di negoziare prezzi più bassi per i materiali acquistati in grandi quantità.

La relazione tra economia di scala, costo marginale e ricavo marginale è importante nell'ottimizzazione della produzione e nella determinazione del punto di equilibrio ottimale per un'azienda. Quando un'azienda sfrutta economie di scala, i suoi costi totali diminuiscono al crescere della produzione, il che significa che il costo marginale diminuisce. Allo stesso tempo, se i prezzi di vendita rimangono costanti, il ricavo marginale ottenuto dalla vendita di unità aggiuntive rimane invariato. Questo significa che quando i costi totali diminuiscono più velocemente del ricavo totale, l'azienda sta operando con un'economia di scala e ciò aumenta la sua redditività.

Il costo medio di produzione non è altro che il costo totale di produzione diviso per le unità prodotte e, se questo dato è decrescente all'aumentare della produzione, siamo in presenza di economie di scala. Quindi anche questo dato è molto interessante da indagare e tenere sotto controllo.

In sostanza, l'economia di scala può influenzare i costi marginali e i ricavi marginali in quanto una maggiore produzione può portare a una riduzione dei costi medi e, di conseguenza, a una diminuzione del costo marginale. Allo stesso tempo, se i prezzi di vendita rimangono costanti, il ricavo marginale rimane costante. Questa dinamica può portare a una maggiore efficienza operativa e a una maggiore redditività per l'azienda.

Volendo fornire anche in questo caso un esempio, senza però diventare troppo tecnici e specifici, proviamo a tornare all'azienda produttrice di sedie. Se l'azienda ha un macchinario che ha una capacità produttiva di 1.000 sedie, è chiaro che il modo per diminuire il costo medio è far arrivare la produzione il più possibile vicino a questo massimo, in modo da "spalmare" su più unità il costo del macchinario che resta fisso. I costi variabili (energia per alimentare il macchinario, logistica, materia prima ecc.) aumenterebbero proporzionalmente alle unità prodotte, ma nel complesso avremmo costi medi decrescenti grazie all'utilizzo più efficiente del macchinario.

Come gestire le spese di gestione in aree di costo

Tenere sotto controllo i costi è difficile, soprattutto nelle realtà grandi e complesse in cui vanno considerati anche aspetti che sfuggono lungo tutta la filiera produttiva. Un'ulteriore modalità per comprenderne al meglio l'andamento è la divisione in aree di costo. Di seguito, proviamo a vederne alcune, tenendo ancora una volta presente che vi sono molte differenze da impresa a impresa, da settore a settore.

Costi di struttura

I costi di struttura sono associati alla struttura stessa dell'azienda e devono essere sostenuti per mantenere le sue operazioni, indipendentemente dalle fluttuazioni dell'attività aziendale. In questa formulazione, sembrano identici ai costi fissi, ma in realtà la definizione di costi di struttura è più generica, perché essi ci sono e ci saranno sempre, mentre i costi fissi possono cambiare nel tempo (si pensi al costo di affitto di una struttura che aumenta a causa dell'inflazione).

Gli esempi comuni di costi di struttura includono il pagamento dell'affitto o dell'ipoteca per gli spazi aziendali, gli stipendi dei dipendenti amministrativi, le bollette dei servizi pubblici, le spese di manutenzione degli impianti e le tasse fisse.

Gestire attentamente i costi di struttura è importante per mantenere l'efficienza operativa e la redditività dell'azienda, poiché anche se non possono essere evitati nel breve termine, possono influenzare significativamente la capacità dell'azienda di generare profitti nel lungo periodo.

Costi di sicurezza

I costi di sicurezza rappresentano le spese sostenute da un'azienda per proteggere i suoi dipendenti, le risorse e le informazioni da rischi potenziali o danni fisici, finanziari o reputazionali. Questi costi possono includere l'implementazione di sistemi di sicurezza fisica, come telecamere di sorveglianza e dispositivi di controllo degli accessi, nonché l'addestramento del personale su procedure di sicurezza e la gestione dei rischi.

La sicurezza informatica è un'altra area critica molto attuale in cui le aziende devono investire, con costi associati alla protezione delle reti informatiche e dei dati sensibili da minacce informatiche, attacchi hacker e violazioni della privacy. Il fine ultimo è proteggere l'azienda da potenziali rischi e perdite. Una gestione efficace di tali costi contribuisce alla protezione del personale, alla continuità operativa e alla reputazione dell'azienda.

Costi amministrativi

I costi amministrativi sono le spese sostenute dall'azienda per gestire le sue attività quotidiane e amministrative. Questi includono i salari e i benefit del personale impiegato nei dipartimenti amministrativi, come contabilità, risorse umane e segreteria. Inoltre, i costi amministrativi comprendono anche le spese per uffici, forniture per l'ufficio, software e servizi di supporto amministrativo, come servizi postali e di spedizione. L'obiettivo di queste spese è garantire il corretto funzionamento e la gestione efficiente dell'azienda, fornendo il supporto necessario alle altre funzioni aziendali. Una gestione oculata dei costi amministrativi può contribuire a migliorare l'efficienza operativa e a ottimizzare le risorse dell'azienda.

Costi commerciali

I costi commerciali rappresentano le spese sostenute dall'azienda per promuovere e vendere i suoi prodotti o servizi. Questi includono le commissioni pagate ai venditori, i costi pubblicitari e di marketing, le spese per fiere ed eventi commerciali, oltre alle attività di branding e posizionamento sul mercato. Inoltre, i costi commerciali possono comprendere anche le spese per lo sviluppo di materiali promozionali e la gestione delle relazioni con i clienti, come ad esempio i costi per il customer relationship management (CRM).

L'obiettivo di queste spese è aumentare le vendite e la visibilità dell'azienda sul mercato, contribuendo così al suo successo e alla sua crescita. Una gestione efficace dei costi commerciali è essenziale per massimizzare il ritorno sull'investimento nelle attività di vendita e marketing.

Come controllare e abbassare i costi aziendali? Qualche suggerimento

Quante volte a fine esercizio ti sei trovato a dover far fronte a una liquidità scarsa? Una situazione in cui nessun imprenditore vorrebbe trovarsi ma che talvolta è il frutto di situazioni esterne non controllabili, come per esempio una crisi economica. Quando ci si trova in questa situazione, ci sono due alternative: o aumentare il fatturato, o ridurre le spese.

Si parla di riduzione dei costi quando un'azienda decide di intraprendere determinate misure per ridurre direttamente le proprie voci di spese. L'obiettivo, quasi sempre, è quello di incrementare il flusso di cassa o migliorare la redditività. Ma non solo. Un'impresa può decidere di tagliare i costi per competere in modo più efficace nel proprio settore o per raccogliere fondi da destinare a investimenti.

Al di là delle ragioni che ti spingono a rivedere le spese, se stai pianificando una strategia di riduzione dei costi per ottenere maggiori risparmi e sostenibilità, ecco una serie di consigli da tener presente per rendere più efficace il piano di ristrutturazione.

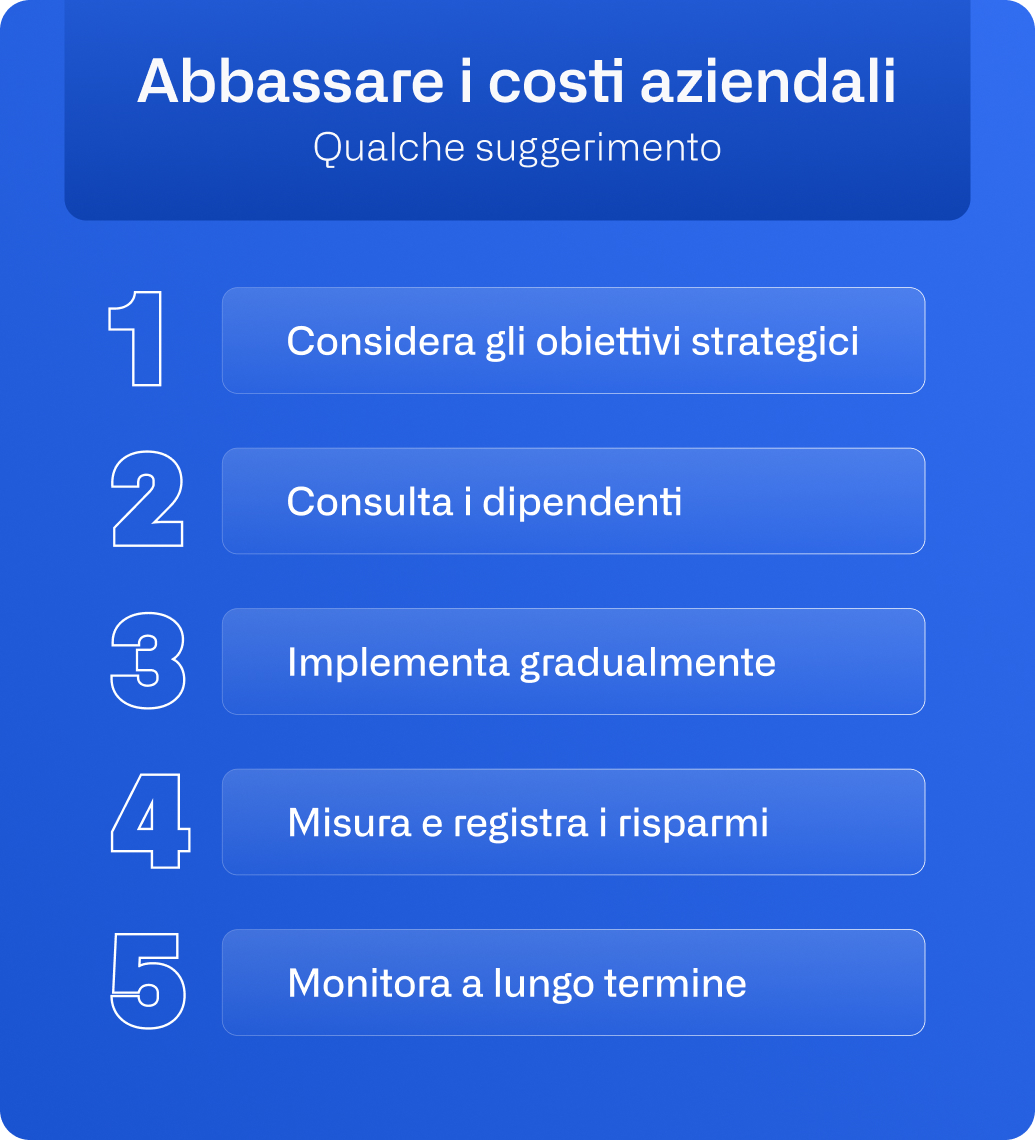

1. Considera gli obiettivi strategici a lungo termine dell'organizzazione

Una delle prime cose che un'azienda che ha deciso di tagliare le spese deve chiedersi è in che modo la riduzione dei costi può essere funzionale al raggiungimento degli obiettivi a lungo termine. Senza aver ben in mente lo scopo finale, ogni intervento rischia di essere impreciso e inutile.

2. Consulta i dipendenti e i collaboratori

Coinvolgere i dipendenti e i collaboratori nel processo di riduzione dei costi dell'azienda può aiutare a mantenere alto il morale della forza lavoro. Non solo. Spesso i dipendenti possono contribuire in modo efficace all'identificazione delle aree più inefficienti dell’attività. In modo che queste ultime finiscano per essere coinvolte per prime nel piano del taglio delle spese.

3. Pianifica un'implementazione graduale

Piuttosto che implementare simultaneamente diverse misure di riduzione dei costi, opta per una realizzazione graduale: solo così potrai misurare l'impatto di ciascun provvedimento prima di passare a quello successivo. Quando crei il tuo piano, prova a organizzarlo in modo da mettere in pratica prima le misure con impatto più limitato per poi passare a quelle con effetti maggiori.

4. Misura e registra i risparmi dell'azienda

Mentre metti in atto il piano di riduzione dei costi, verifica gli effettivi risparmi realizzati dall’azienda anche rispetto alle aspettative originali. Se i risultati non ti convincono, apporta le modifiche necessarie e consulta nuovamente i dipendenti per assicurarti che si adeguino bene a ogni riduzione dei costi.

5. Implementa e monitora il tuo piano a lungo termine

L'obiettivo principale di un piano di riduzione dei costi è garantire la redditività e la crescita sostenibile per l'organizzazione. Prendi in considerazione un costante monitoraggio dei costi e dei ricavi, assicurandoti che questi ultimi rimangano stabili. Stabilire dei target specifici per la tua attività, paragonabili a quelle utilizzate da altre aziende del tuo settore può senza dubbio offrire un benchmark da tenere in considerazione. Se dal confronto vedi che stai spendendo di più in determinate categorie, indaga sul perché e intraprendi le azioni appropriate per riportare tali costi allo standard del settore.

Decidere di ridurre i costi aziendali non è un processo indolore: richiede sacrifici e spesso i risultati non sono immediati. Tuttavia, capita a volte, che non ci siano alternative. Si pensi per esempio ai cicli economici recessivi, quando i ricavi subiscono una flessione. Per non finire in crisi di liquidità, talvolta, il taglio delle spese è l’unica strada praticabile.

Monitorare i costi costituisce dunque la pietra angolare di un'attività sana, per non rischiare il fallimento. Per questo motivo è importante analizzare periodicamente le spese e verificare il gap tra dati reali e budget iniziale.

Una buona analisi dei costi aziendali e un costante monitoraggio delle operazioni di gestione di un’impresa non solo permettono di tenere sotto controllo costante lo stato di salute di un’azienda, ma anche di allocare in modo consapevole e sapiente le risorse a disposizione.

Procedere con una buona analisi dei costi aziendali sarà oltretutto propedeutico alla determinazione del prezzo di vendita del prodotto ma anche, se si tratta di start-up, dell’individuazione del punto di pareggio (break even point o break even).

Tieni sotto controllo i tuoi costi: Agicap è il software alleato del cashflow

Tenere sotto controllo i costi aziendali vuol dire, come abbiamo visto, non solo garantire il conseguimento della redditività ma anche la presenza di liquidità in cassa, un aspetto su cui le aziende spesso non si soffermano abbastanza, in particolare le PMI.

Infatti, comunemente si ritiene che sia sufficiente una situazione in cui ricavi > costi per non aver problemi di liquidità, ma non è sempre così. Infatti, non questa dicitura non considera un aspetto fondamentale, cioè il tempismo con cui i soldi entrano ed escono dalla cassa, ovvero proprio quello che si chiama flusso di cassa.

Tenere sotto controllo il cash flow può non essere semplice, tu come ci riesci? Molte imprese utilizzano uno strumento ormai obsoleto, ma per molti comodo e ormai d'abitudine: Excel. Esso nasce come strumento comodo e tutto sommato intuitivo per registrare dati e consultarli, ma quando le esigenze diventano più complesse e articolate, non può essere sufficiente.

Utilizzare invece un software dedicato, come Agicap, è la soluzione ideale per avere sempre sott’occhio in tempo reale la situazione di cassa della tua azienda.

Agicap è un tool semplice e intuitivo, grazie al quale risparmierai tempo e fatica, perché potrai:

- sincronizzare automaticamente tutti i tuoi conti bancari;

- integrare i dati di contabilità in pochi clic;

- realizzare scenari di previsione;

- creare report in modo semplice e veloce;

- gestire i pagamenti e le spese;

- gestire i crediti

- e molto altro!

Tenere sotto controllo il cashflow non è mai stato così semplice, perché Agicap non solo semplifica la gestione finanziaria quotidiana, ma offre anche strumenti potenti per la pianificazione strategica e la previsione, garantendo così la stabilità e il successo a lungo termine delle PMI.

Una struttura dei costi flessibile e sempre sotto controllo passa anche per un buon software di gestione aziendale, un vero e proprio vantaggio competitivo da non sottovalutare.

Vuoi saperne di più? Prenota subito una prova gratuita!