Come investire la liquidità in eccesso in modo sicuro e senza rischi

Il surplus di liquidità può rappresentare una risorsa strategica per le aziende, a patto, però, di essere investito in modo corretto. La liquidità in eccesso, infatti, può essere sfruttata per generare ulteriori profitti e può diventare una fonte attiva di reddito. Ciò implica un cambio di mentalità da parte di molte imprese che, invece, sono abituate a parcheggiare le risorse liquide extra sui conti bancari. In questo modo, però, non solo la liquidità non viene ottimizzata, ma perde progressivamente valore e potere d’acquisto a causa dell’inflazione. In questo articolo vedremo cos’è la liquidità, come gestirla nel modo giusto e quali sono le migliori strategie di investimento che le imprese possono adottare per ottimizzare e generare rendimenti tramite la loro liquidità eccedente.

Liquidità finanziaria: significato e caratteristiche

In ambito finanziario, la liquidità indica la capacità di uno strumento o un asset di essere convertito facilmente e in tempi brevi in moneta, senza svalutazioni o sacrifici di prezzo.

Per le imprese, la liquidità rappresenta una fonte vitale per rispondere agli impegni finanziari assunti dall’azienda (ad esempio nei confronti dei fornitori) e per garantire la sua operatività.

Il concetto di liquidità, quindi, fa riferimento alle risorse disponibili nelle casse aziendali sotto forma prevalentemente di liquidi, ma anche di conti correnti, depositi bancari, ecc. utilizzabili per pagare i debiti e per finanziare il business aziendale.

Ciò che rimane, una volta soddisfatto il fabbisogno operativo dell’impresa, costituisce la liquidità in eccesso.

La presenza di un surplus di liquidità sul conto aziendale rappresenta un’opportunità importante che, tuttavia, poche imprese riescono a identificare e sfruttare correttamente.

Cos’è un investimento bancario liquido?

Come anticipato, un investimento si considera liquido quanto più velocemente può essere convertito in moneta, senza eccessive svalutazioni di valore. Il concetto di liquidità, quindi, è strettamente collegato a quello di liquidabilità. L’asset finanziario più liquido è, ovviamente, il contante.

Esistono, però, altri asset estremamente liquidi come i conti di liquidità, i fondi monetari, le obbligazioni a breve termine e le azioni di grandi aziende, in particolare le cosiddette “blue chip”, ossia le azioni di gruppi come Apple o Microsoft facilmente negoziabili e rivendibili sul mercato.

Sul lato opposto, invece, troviamo gli immobili che rappresentano una forma di investimento a lungo termine, generalmente illiquida poiché il loro smobilizzo, ossia la possibilità di convertirli in denaro, richiede più tempo.

Cosa vuol dire investire in liquidità? E perché è importante farlo

Per un’impresa, investire in liquidità significa allocare le risorse extra in strumenti finanziari facilmente riconvertibili in denaro. Purtroppo però, molte aziende commettono l’errore di immobilizzare l’eventuale liquidità extra sui propri conti.

Il parcheggio della liquidità, infatti, non consente di sfruttare il potenziale delle risorse liquide in eccesso che, invece, se opportunamente investite, possono trasformarsi in una fonte ulteriore di reddito.

Oltre a non generare rendimenti, la liquidità bloccata sul conto perde potere d’acquisto a causa dell’inflazione, cui si aggiungono le spese di tenuta e gestione del conto che contribuiscono a erodere ulteriormente il valore del capitale immobilizzato.

Optando per strumenti di investimento adeguati, invece, le aziende possono:

- contrastare gli effetti dell’inflazione;

- far fruttare la liquidità, ottenendo rendimenti extra;

- approfittare di eventuali vantaggi fiscali (come nel caso degli investimenti in titoli di stato che offrono aliquote agevolate);

- far fronte a spese impreviste riconvertendo velocemente l’asset scelto in denaro.

Trattandosi di investimenti, l’aspetto fondamentale è valutare con attenzione il rapporto rischio/rendimento in modo da scegliere correttamente l’asset su cui investire.

Investimento a breve termine: quale mercato e asset class scegliere?

La scelta del tipo di mercato o asset su cui investire, dipende dalle esigenze e dalle caratteristiche specifiche di ogni azienda. Prima di scegliere un tipo di investimento, quindi, occorre valutare i propri obiettivi finanziari, l’orizzonte temporale (a breve o lungo termine), i rendimenti attesi e la propria tolleranza al rischio.

Vediamo alcuni esempi di investimenti a breve/medio termine che offrono rendimenti interessanti con un profilo di rischio basso.

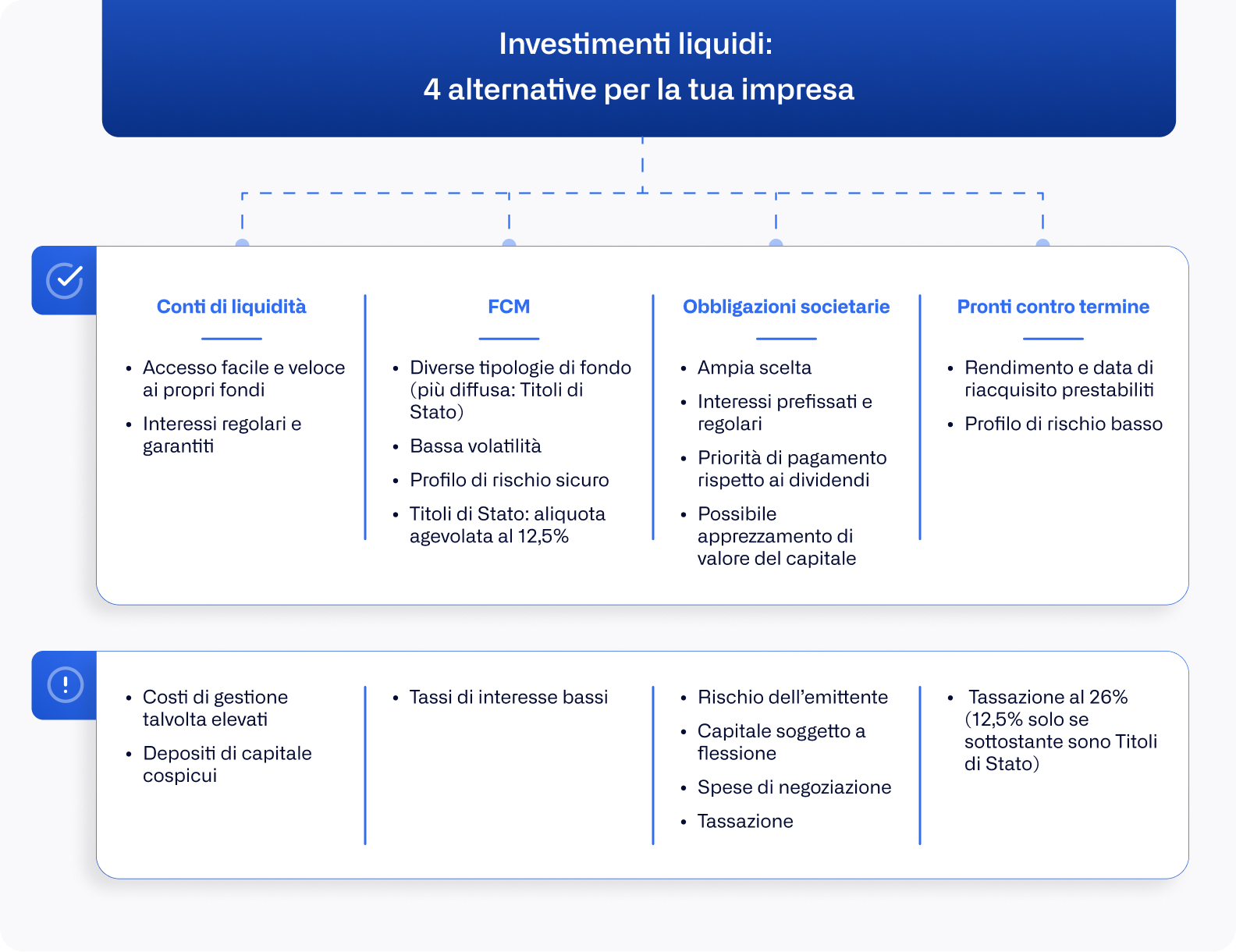

Conti di liquidità

I conti di liquidità sono dei depositi custoditi presso banche o istituti di credito che garantiscono un facile accesso ai fondi, hanno un profilo di rischio basso e pagano tassi di interesse regolari.

Questo strumento finanziario risulta ideale per gli investitori, in questo caso per le imprese, che cercano una forma di investimento liquida e con un orizzonte breve. Nel lungo termine, infatti, i conti di liquidità offrono rendimenti e ritorni minori rispetto, ad esempio, alle azioni o alle obbligazioni.

Come ogni forma di investimento, però, anche i conti di liquidità hanno diversi aspetti a cui prestare attenzione. Innanzitutto, alcuni conti hanno costi e commissioni di gestione elevate, i tassi di interesse sono estremamente variabili e i rendimenti migliori possono essere ottenuti solo a fronte di depositi cospicui.

Infine, il capitale immobilizzato può perdere valore a causa dell’inflazione ed è soggetto a tasse e imposte.

Fondi monetari

Un fondo comune monetario (FCM) è una tipologia di fondo altamente regolamentata, che investe in titoli di debito a basso rischio e a breve scadenza come titoli di stato, carte commerciali o certificati di deposito bancari.

I fondi comuni monetari sono caratterizzati da un’elevata liquidità, hanno un valore per lo più stabile, sono utili in ottica di diversificazione del portafoglio d’investimenti e offrono rendimenti in linea con i movimenti del mercato finanziario.

La tipologia di fondo più diffusa, soprattutto tra investitori e imprese che hanno un profilo di rischio basso, è rappresentata dai titoli di stato.

Titoli di stato

I titoli di stato sono obbligazioni che vengono emesse periodicamente dal Ministero dell’Economia e della Finanza per reperire la liquidità necessaria per finanziare il debito pubblico. Esistono diverse tipologie di titoli di stato, classificabili in base alla durata (breve/lungo termine), ai tassi di interesse applicati e alla presenza di cedole, che possono essere fisse o variabili.

Alla scadenza del titolo, gli investitori ottengono il rimborso del capitale iniziale. Rispetto ad altre forme di investimento, inoltre, i titoli di stato presentano una serie di vantaggi fiscali, come, ad esempio, l’aliquota agevolata al 12,5% anziché al 26%, il che rende questa tipologia di fondo particolarmente conveniente.

Obbligazioni societarie

Le obbligazioni societarie possono essere una valida alternativa per far fruttare il surplus di liquidità sul conto aziendale. In un contesto economico caratterizzato dall’aumento dei prezzi e dalla variazione dei tassi d’interesse da parte della BCE (Banca Centrale Europea), infatti, le obbligazioni, sia a breve sia a lungo termine, rappresentano uno strumento finanziario che garantisce rendimenti e redditi passivi interessanti.

Generalmente gli interessi sono erogati a scadenza regolare e il vantaggio è che il pagamento degli interessi obbligazionari è prioritario rispetto a quello dei dividendi azionari.

Inoltre, il valore di mercato di un’obbligazione può salire, determinando per l’impresa che vi investe un guadagno di capitale. Di contro, però, le obbligazioni societarie sono soggette al rischio dell’emittente e i redditi sono sottoposti a tassazione oltre che alle commissioni di negoziazione. In linea generale, secondo gli esperti, i rendimenti da obbligazioni sono destinati a salire nei prossimi anni, tuttavia, come per qualsiasi forma di investimento, è importante ricordare che le proiezioni di rendimento non sono un indicatore certo delle performance future.

Pronti contro termine

I “pronti contro termine” (PCT) sono un tipo di contratto in cui un acquirente compra dei titoli da un venditore (generalmente una banca) che, contestualmente, si impegna a riacquistare tali titoli a un prezzo concordato tra le parti e in una data prestabilita.

Per le imprese, i PCT possono rappresentare uno strumento d’investimento interessante, poiché presentano rendimenti vantaggiosi a fronte di un rischio molto basso, soprattutto se si opta per sottostanti che offrono garanzie maggiori, come, ad esempio, i titoli di stato.

Dove e come investire soldi, risparmi e liquidità aziendale per guadagnare senza rischi?

La scelta del tipo di asset class su cui investire dipende dalle esigenze, dagli obiettivi e dal profilo di rischio di ciascuna impresa. Come accennato prima, occorre sempre ricordare che ogni tipo di investimento ha dei rischi relativi, per esempio, all’emittente (rischio di fallimento, insolvenza, ecc.) o al mercato (crisi economica, aumento dei prezzi e della volatilità, crisi geopolitiche, ecc.).

Per arginare tali rischi, il modo migliore è costruire un portafoglio ben diversificato che includa asset, strategie, orizzonti temporali e sottostanti differenti. In questo modo, sarà più facile proteggere i propri investimenti.

Oltre ai rischi connessi all’investimento, altro aspetto che va considerato attiene al rischio di fare valutazioni errate nella pianificazione e gestione della liquidità extra sul conto. Ciò, infatti, può portare un’azienda ad allocare più risorse del dovuto, trovandosi con una disponibilità residua insufficiente per soddisfare il fabbisogno operativo aziendale.

Viceversa, si potrebbero sottostimare le risorse disponibili, perdendo opportunità di investimento importanti.

Come determinare in modo sicuro la liquidità aziendale extra

Il primo passo per investire, è, dunque, riuscire a identificare correttamente le risorse disponibili. Solo in un secondo momento si può pianificare e scegliere la strategia migliore per farle fruttare.

Ciò sembra facile, eppure molte aziende non sono in grado di identificare e ottimizzare il surplus di cassa. La liquidità aziendale, infatti,varia continuamente a causa di entrate e, soprattutto, di uscite come spese aziendali, pagamenti ai fornitori, imposte e tasse.

Pertanto, definire e gestire in modo corretto il denaro in eccesso, salvaguardando gli equilibri di cassa, non è semplice. Il problema principale è che molte imprese utilizzano ancora sistemi di rendicontazione manuale dei flussi di cassa.

Purtroppo, però, gestire e monitorare il cash flow manualmente, ad esempio tramite tabelle Excel, è estremamente inefficiente, richiede molto tempo e può essere fonte di errore.

Spesso, inoltre, quando si procede manualmente, si tende a trascurare le voci di spesa più piccole che invece, se accumulate, possono impattare significativamente sul bilancio finale.

E allora come fare?

La soluzione migliore è utilizzare un software di tesoreria specifico come Agicap, grazie a cui potrai identificare, controllare e gestire la liquidità in eccesso facilmente e in tempo reale.

Agicap: la soluzione scelta da migliaia di imprese per gestire la propria liquidità

Agicap è un tool avanzato che si integra perfettamente con i tuoi sistemi bancari e con i software gestionali e sistemi ERP aziendali.

Grazie ad Agicap, potrai monitorare il cash flow automaticamente e in tempo reale, identificando e valutando facilmente e senza errori le risorse extra da investire.

In più, da un’unica interfaccia, chiara ed intuitiva, potrai:

- centralizzare, sincronizzare e monitorare entrate e uscite;

- automatizzare i pagamenti delle fatture fornitori e gestire le spese aziendali;

- riscuotere più facilmente i tuoi crediti, accelerando gli incassi;

- creare scenari previsionali affidabili e accurati, grazie a cui potrai analizzare l'impatto sulla liquidità di diverse strategie e/o di fattori esterni;

- creare, esportare e condividere report personalizzati sia con il tuo team sia all’esterno (ad esempio, con eventuali investitori).

Oltre 7.000 clienti in tutta Europa hanno già migliorato la gestione della loro liquidità con Agicap.

E tu cosa aspetti?! Prova subito Agicap, è gratuito e senza impegno!