Le 4 strategie che mitigano il rischio di tasso di interesse nella tua azienda

Le fluttuazioni dei tassi di interesse possono avere un impatto significativo sulle finanze aziendali – influenzando i costi di finanziamento e il ritorno sugli investimenti. Una gestione disattenta del rischio di tasso di interesse può esporre la tua azienda a perdite finanziarie importanti. Per questo motivo, è fondamentale adottare strategie di mitigazione e copertura del rischio adeguate, come per esempio l’utilizzo di strumenti derivati.

Comprendere il rischio di tasso di interesse

Il rischio di tasso di interesse è uno dei rischi finanziari che oggi, in un contesto di politica monetaria restrittiva, pesa maggiormente sulla tesoreria di un’azienda. Parliamo infatti di un rischio legato alla variazione dei tassi di interesse nel breve, medio e lungo periodo. Un rischio che può trasformarsi in opportunità se gestito con la giusta strategia. I tassi di interesse, infatti, incidono tanto sugli oneri (che l’azienda deve versare) quanto sui rendimenti (che l’azienda può incassare).

Seguire un percorso preciso – che passa anche da un monitoraggio attento dei tassi di interesse e dal ricorso a strategie finanziarie mirate – non ti aiuta soltanto a mitigare il rischio di tasso di interesse, ma ti permette anche di ottenere un profitto dalle variazioni del tasso di interesse e ridurre il costo del debito.

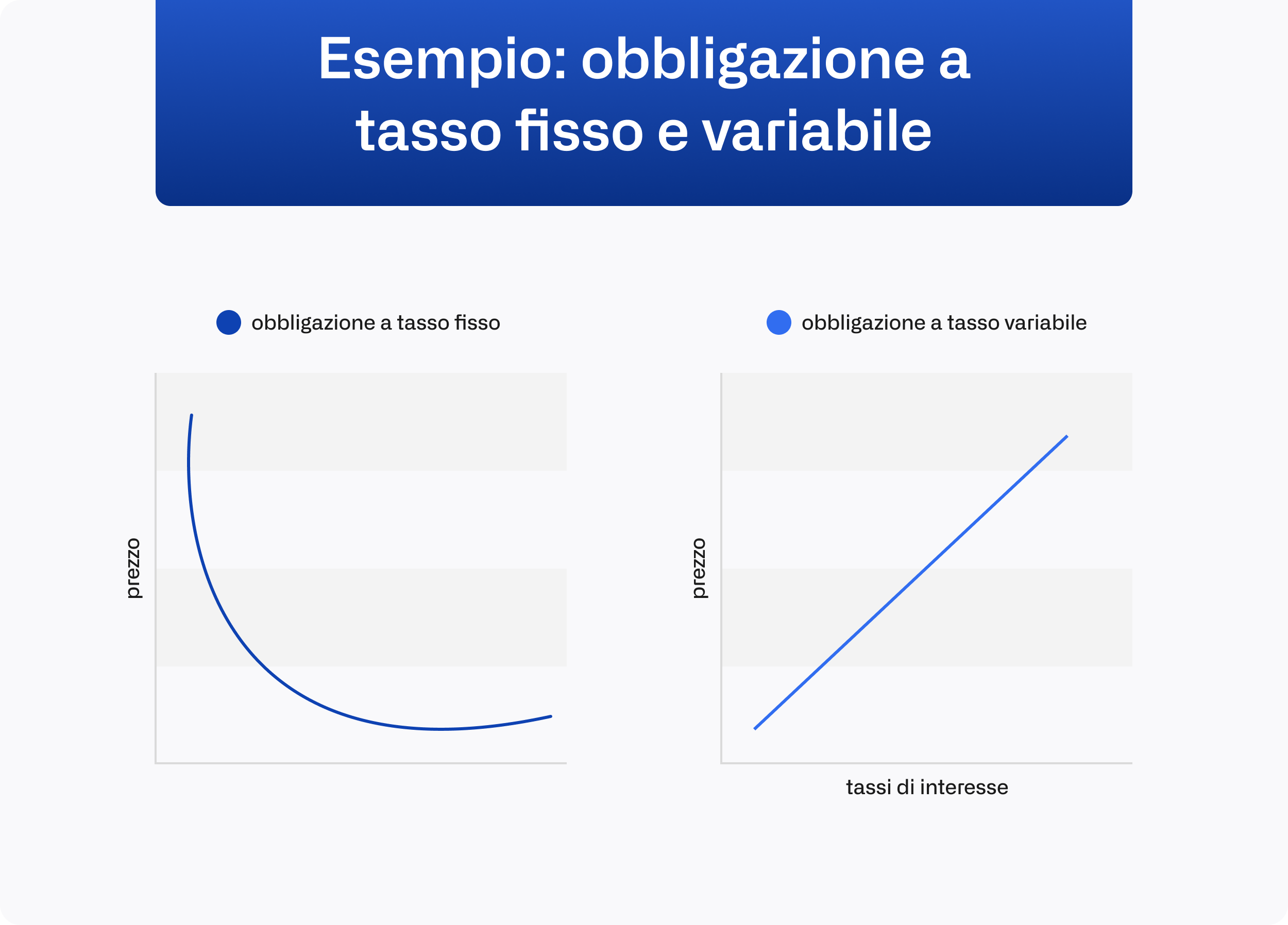

Per iniziare, confrontiamo tasso fisso e tasso variabile

Tasso fisso e tasso variabile comportano rischi di diversa natura per le aziende.

In cosa consiste il rischio di tasso fisso?

Il rischio di tasso fisso può rivelarsi un problema per la tua azienda quando:

- hai sottoscritto finanziamenti a tasso fisso e i tassi di interesse scendono

- hai investito in obbligazioni a tasso fisso e i tassi di interesse salgono

Nel primo caso, la tua azienda è costretta a pagare sul debito un tasso di interesse più alto rispetto a quello offerti dal mercato in quel preciso momento. Più che un rischio, è una mancata opportunità. Nella peggiore delle ipotesi, l’azienda potrebbe persino arrivare al fallimento. Ma – se analizzata in un contesto di diminuzione degli interessi, che intacca quindi anche gli investimenti – tale mancata opportunità ha un peso non indifferente sul cash flow aziendale.

Nel secondo caso invece, se la tua azienda ha investito in obbligazioni a tasso fisso e ha visto poi un aumento dei tassi di interesse, avresti in portafoglio obbligazioni meno vantaggiose. Questo perché, al momento della scadenza, le stesse offrirebbero un rendimento più basso rispetto a quello che potresti ottenere investendo in nuove obbligazioni con i tassi di interesse più alti.

In sostanza, debiti e investimenti a tasso fisso risentono direttamente della fluttuazione dei tassi di interesse, seppure in modi diversi. Quando gli interessi aumentano, il prezzo delle obbligazioni scende, il che significa che la tua azienda potrebbe dover affrontare perdite non realizzate, a seconda dei parametri di contabilità applicati nel tuo Paese.

Per esempio, negli USA, quando scende il prezzo di un’obbligazione detenuta a scadenza (bond held to maturity, o HTM), non hai bisogno di registrare la perdita nel conto economico aziendale. Questo perché la perdita di valore non ha un impatto sul cash flow, a meno che la tua azienda non decida di vendere l’obbligazione. Tuttavia, questo è un problema che riguarda soprattutto assicuratori, banche e fondi pensione: le medie imprese raramente investono in obbligazioni, e perciò non sono tenute a gestirne le fluttuazioni.

In cosa consiste il rischio di tasso variabile?

Il rischio di tasso variabile funziona in maniera speculare rispetto al rischio di tasso fisso. In altre parole:

- un finanziamento a tasso variabile sarà nel tempo più conveniente in un contesto di tassi in diminuzione, ma avrà oneri finanziari più pesanti laddove i tassi di interesse aumentino

- un’obbligazione a tasso variabile produce rendimenti direttamente proporzionali ai tassi di interesse di riferimento, per cui aumentano o diminuiscono in accordo con la fluttuazione dei tassi

Questa variabilità di oneri finanziari e rendimenti – che per certi versi può rivelarsi vantaggiosa – rende la pianificazione finanziaria più complessa: il tasso variabile impone un monitoraggio scrupoloso, sia dell’andamento dei tassi che del flusso di cassa da attività finanziarie e di investimento.

Le 4 best practice per gestire il rischio di tasso di interesse

Proteggere la tua azienda dal rischio di tasso di interesse è possibile se adotti le giuste strategie. Qui di seguito, troverai 4 approcci efficaci che ti aiuteranno a trasformare le fluttuazioni dei tassi di interesse in un’opportunità per la tua azienda.

Seguendo queste best practice, potrai migliorare la stabilità finanziaria e la resilienza della tua azienda di fronte ai cambiamenti del mercato.

1. Consolida i dati su debiti, investimenti, strumenti di copertura e contratti

Una gestione finanziaria efficace inizia dal consolidamento dei dati riguardo diverse attività finanziarie. Il che significa raccogliere informazioni esaustive sul debito aziendale, ma anche sugli investimenti, sugli strumenti di copertura e sui termini contrattuali. Perché il monitoraggio sia efficace, devi poter contare su strumenti avanzati che offrono una visione in tempo reale delle variazioni e che ti permettono di misurarne l’impatto sul cash flow.

- Agicap ti dà accesso a un monitoraggio in tempo reale delle attività finanziarie nonché degli indicatori economici chiave – tra cui per esempio il tasso Euribor – che possono essere integrati a partire da più fonti.

- Tale approccio ti offre una panoramica trasparente della salute finanziaria della tua azienda, il che ti agevola nel prendere decisioni informate e strategiche.

- Consolidando i dati, potrai aumentare l'accuratezza della pianificazione finanziaria e migliorare l'efficacia della gestione del rischio nel tempo.

2. Simula scenari ed esegui stress test

Una volta consolidati i dati aziendali, lo step successivo riguarda la simulazione di scenari di previsione e l’esecuzione di stess test. Il software di Agicap ti permette di simulare diversi scenari ipotetici, anche a partire da una possibile variazione dei tassi di interesse e delle condizioni economiche. Tecniche come lo stress test e la simulazione di Monte Carlo possono fare la differenza.

-

Lo stress test ti aiuta a valutare l’impatto di scenari estremi o di “peggiori ipotesi” sulla stabilità finanziaria dell’azienda, permettendoti di identificare eventuali punti critici nelle tue strategie di gestione del rischio.

-

L’analisi di scenario consente di definire ipotesi specifiche e di prevedere il loro impatto sul flusso di cassa, aiutandoti a capire come diverse condizioni economiche possono influenzare le prestazioni finanziarie della tua azienda.

Simulazioni come queste sono fondamentali se vuoi farti trovare pronto in caso di situazioni avverse, perché ti aiutano a garantire che la tua azienda si mostri resiliente anche in condizioni di mercato difficili. Inoltre, ti permettono di identificare opportunità di investimento e potenziali rendimenti a breve e medio termine, perché ti offrono una previsione dei risultati futuri della tua strategia.

Anticipa le fluttuazioni dei tassi di interesse

Nella gestione del rischio di tasso, la capacità di anticipare le fluttuazioni è di fondamentale importanza. Pianificare e simulare scenari di tasso di interesse rappresenta perciò un approccio strategico per muoversi meglio nell'incertezza e tutelare la stabilità finanziaria dell’azienda anche nel lungo periodo.

In particolare, la creazione di modelli di scenario, basati sia sui dati storici che su previsioni economiche e di mercato, ti offre un grande vantaggio nelle strategie di gestione del rischio. Soprattutto se riesci a integrare tali modelli nei processi di pianificazione finanziaria e budgeting, così da prendere decisioni informate su investimenti, finanziamenti e rischio finanziario. Questo perché puoi:

- identificare i rischi prima che inizino a influenzare i risultati della tua azienda

- individuare le opportunità in anticipo, in modo da ottimizzare i tuoi rendimenti

3. A seconda del risultato del punto 2, decidi l’azione da intraprendere

Sulla base dei risultati dei tuoi scenari e stress test, dovresti aver acquisito informazioni sufficienti per decidere con criterio riguardo quali azioni o strategie di copertura intraprendere. Agicap può aiutarti a individuare l’approccio più efficace per la tua azienda che ti consenta di mitigare i rischi e sfruttare nuove opportunità. In questo senso, diversificare le fonti di finanziamento e combinare finanziamenti a tasso fisso e variabile rappresentano due strategie chiave.

I finanziamenti a tasso fisso

Un debito a tasso fisso può rivelarsi poco conveniente quando i tassi scendono, eppure ha un grosso vantaggio: offre un rendimento prevedibile, stabile nel tempo. Senza contare che è sempre possibile rinegoziare le condizioni di finanziamento con la banca, se la situazione lo permette.

I finanziamenti a tasso variabile

Un debito a tasso variabile, invece, può subire oscillazioni improvvise e non sempre vantaggiose. Prevederne l’andamento non è facile, e richiede un’osservazione costante del mercato e di precisi indicatori economici (es. inflazione, prospettive di crescita). Ciò nonostante, il tasso variabile può portare a un grosso risparmio nei periodi di calo dei tassi.

Combinare finanziamenti a tasso fisso e finanziamenti a tasso variabile è allora una strategia più che efficace per mitigare il rischio di tasso, perché protegge le aziende da un’eccessiva esposizione alla fluttuazione poco prevedibile dei tassi di interesse.

L’uso di strumenti derivati

L’utilizzo di strumenti derivati fa parte di una strategia certamente più complessa rispetto a quelle presentate finora, ma comunque di grande utilità. I derivati finanziari, infatti, sono titoli finanziari il cui valore è legato a un’attività sottostante – es. un titolo azionario, un’obbligazione o, appunto, un tasso di interesse.

In genere, i derivati vengono utilizzati per due scopi: coprire il rischio finanziario di un asset e speculare sulla stessa esposizione al rischio, quindi trarne profitto. Quando si tratta di rischio di tasso di interesse, i derivati sui tassi (tra cui, per esempio, l’Interest Rate Swap o IRS) permettono di fare entrambe le cose.

Future, swap e option per gestire il rischio di tasso

Gli strumenti derivati che ti aiutano a mitigare il rischio sono i future, gli swap e le opzioni. In particolare:

- l’Interest Rate Future

- l’Interest Rate Swap

- l’Interest Rate Cap

I futures sui tassi di interesse sono contratti finanziari standardizzati che obbligano le parti a comprare o vendere un asset finanziario (es. un’obbligazione) basato sui tassi di interesse, a un prezzo e in una data futura stabiliti nel momento in cui viene stipulato il contratto.

Gli swap sui tassi di interesse, a differenza dei futures, sono invece contratti derivati OTC (cioè Over The Counter). Si tratta insomma di contratti non standardizzati, e negoziati direttamente tra due controparti. Gli swap prevedono lo scambio di flussi di cassa contrapposti e futuri, su cui è applicato un tasso di riferimento differente (es. uno a tasso fisso e uno a tasso variabile).

Per ultimo l’Interest Rate Cap, o opzione sui tassi di interesse, anch’esso legato a un tasso di interesse sottostante. L’opzione sui tassi di interesse protegge l’acquirente dai rialzi dei tassi di interesse su un finanziamento a tasso variabile. In sostanza pagando un premio al venditore, l’acquirente può ricevere un pagamento a scadenze periodiche ogni volta che il tasso stabilito nel contratto di finanziamento supera il tasso di mercato in un dato momento.

Vantaggi e rischi degli strumenti derivati

Prima di scegliere la strada dei derivati finanziari, è importante fare alcune valutazioni. Come abbiamo accennato, i derivati sono strumenti complessi e, come tali, presentano vantaggi e rischi da non sottovalutare.

Tra i vantaggi, per esempio:

- I derivati proteggono senza dubbio dal rischio dalle fluttuazioni dei tassi. Per esempio, se in azienda hai sottoscritto un finanziamento a tasso variabile, acquistare un futures sui tassi d'interesse ti consentirà di “bloccare” un tasso di interesse favorevole.

- È possibile sfruttare i derivati per speculare (e quindi guadagnare) sulle fluttuazioni future dei tassi di interesse, tramite la vendita dei derivati al momento opportuno.

- I contratti derivati aumentano la resilienza e l’adattabilità dell’azienda che li sottoscrive. Con uno strumento derivato, è più facile adattarsi ai cambiamenti del mercato e rispondere quindi in maniera tempestiva alle sfide inaspettate che possono emergere.

Tra i rischi, invece:

- I derivati sono strumenti finanziari particolarmente complessi, che richiedono una conoscenza approfondita perché diano i risultati sperati. È importante, in tal senso, ricevere supporto da consulenti finanziari specializzati.

- Il valore dei derivati può fluttuare significativamente, anche in poco tempo, con la conseguenza di perdite finanziarie inaspettate. Parliamo infatti di strumenti ad alta volatilità che vanno scelti soltanto dopo un’analisi attenta.

- Con uno strumento derivato, le aziende sono sempre esposte al rischio di controparte. Capita infatti che la controparte non sia più in grado di rispettare gli obblighi, il che può causare perdite ingenti per l’azienda acquirente.

In generale, gli strumenti derivati – benché molto utili per coprire il rischio di tasso di interesse – vanno inseriti all’interno di una strategia di risk management più ampia e approfondita, e sempre con il supporto di consulenti finanziari esperti.

In sintesi, dunque:

- La diversificazione distribuisce il rischio tra diversi tipi di prestiti con sensibilità variabili ai tassi d'interesse, mentre una combinazione di finanziamenti a tasso fisso e variabile bilancia i benefici e i rischi di ciascuno.

- Gli strumenti derivati come futures, swap e opzioni possono offrire ulteriore protezione contro le fluttuazioni dei tassi d'interesse

Strumenti finanziari complessi come questi offrono comunque un supporto innegabile alla tua azienda, aiutandola a coprirsi contro le variazioni dei tassi e rendendola così più adattabile e resiliente ai cambiamenti di mercato.

Inoltre, non dobbiamo dimenticare che le banche hanno accesso a risorse globali che permettono una copertura del rischio ancora più alta. Per fare un esempio, le banche con una rete globale offrono una più ampia gamma di soluzioni e strumenti derivati quotati su mercati finanziari internazionali. Le strategie di copertura della tua azienda, a quel punto, sarebbero diversificate a livello internazionale, il che ti garantisce maggiore efficacia.

4. Rivedi periodicamente le tue strategie (consolidamento, scenari, copertura)

L’ultimo step, nella gestione del rischio di tasso di interesse, è la revisione periodica delle tue azioni strategiche (riguardo consolidamento dei dati, scenari e strategie di copertura). Procedere in questo modo ti garantisce che le strategie di copertura del rischio rimangano efficaci nel tempo e che si mantengano allineate agli obiettivi dell’azienda e al suo posizionamento di mercato.

- Revisioni periodiche ti aiutano a adattare la tua azienda alle condizioni mutevoli del mercato, tramite l’aggiornamento dei modelli di scenario e – di conseguenza – perfezionando le tue strategie finanziarie.

- Fissa metriche di rischio precise, confrontarle con i benchmark di riferimento e condurre periodicamente stress test sono passaggi cruciali di questo processo.

Stabilisci una metodologia chiara ed esegui un monitoraggio costante che non trascuri mai alcuna eventuale minaccia.

- Automatizzare i tuoi processi di monitoraggio semplifica la creazione di previsioni aggiornate e ti permette di agire rapidamente, e quindi di adattarti ai cambiamenti del mercato in modo efficiente.

- Gli strumenti di monitoraggio automatizzati di Agicap ti agevolano in questo processo, perché ti forniscono dati in tempo reale e ti consentono di modificare con tempestività le tue strategie, così da mitigare i rischi e sfruttare le condizioni di mercato favorevoli.

Per concludere

Come avrai capito, gestire con attenzione del rischio di tassi di interesse è essenziale per garantire alla tua azienda una stabilità duratura. In sintesi, le quattro best practice che ti abbiamo suggerito finora riguardano:

- un monitoraggio attento del mercato, dei flussi di cassa e delle strategie di gestione

- la diversificazione delle fonti di finanziamento

- l’utilizzo di strumenti derivati per coprire il rischio di tasso e, se possibile, riuscire a trarne un profitto

- il supporto di banche e consulenti finanziari esperti

- la simulazione degli scenari e una loro analisi attenta

- l’utilizzo di software avanzati in grado di elaborare scenari di previsione personalizzati

- la revisione periodica delle strategie adottate

Un piano di azione che include questi step ti consente di proteggere la tua azienda dalle fluttuazioni dei tassi, che hanno sempre un impatto non da poco sul cash flow aziendale. Anche perché, in un mercato finanziario sempre più competitivo, la capacità di gestire con efficacia il rischio di tasso rappresenta un vantaggio competitivo da non sottovalutare – finché monitorerai il cash flow con costanza e applicherai strategie che si allineano con gli obiettivi aziendali a lungo termine.

Nella gestione del rischio di tasso, il software di Agicap è un ottimo alleato. Con Agicap, puoi monitorare in tempo reale i flussi di cassa della tua azienda e pianificare scenari finanziari con l’obiettivo di mitigare il rischio di tasso di interesse.