Discounted Cash Flow, il metodo dei flussi di cassa attualizzati

Il discounted cash flow (o DCF) è uno strumento prezioso per la gestione strategica e la crescita aziendale. Se hai bisogno di una stima della redditività futura della tua attività di impresa, nonché del suo valore, il discounted cash flow rappresenta un ottimo dato di partenza. Il suo calcolo, infatti, ti permette di attualizzare i flussi di cassa futuri, cioè di riportarli al valore attuale – tenendo conto del tempo e dei rischi. Vediamo nel dettaglio di cosa si tratta.

Cosa significa discounted cash flow? Una definizione

Il discounted cash flow (in italiano, flusso di cassa attualizzato) è un metodo di valutazione che ci mostra il valore reale di un progetto o un’attività.

In ambito aziendale, lo si utilizza soprattutto per calcolare l’enterprise value, cioè appunto il valore di un’impresa. Può comunque essere utile per valutare, più in generale, la redditività di un investimento – e quindi per capire se sei sulla strada giusta.

Il modello si basa sull’attualizzazione dei flussi di cassa futuri. Vedremo in seguito in cosa consiste.

Qui ci basta dire che – tramite una formula che tiene conto di diverse variabili – il discounted cash flow ci offre un’immagine nitida del futuro finanziario di un’azienda: una fotografia, seppur dinamica, che ci dice con chiarezza come si muoverà la liquidità aziendale negli anni a venire.

Di discounted cash flow ne esistono due tipologie, e cioè:

- unlevered discounted cash flowche considera il free cash flow prima delle spese finanziarie, al pari del free cash flow to the firm (FCFF)

- levered discounted cash flow che tiene conto degli obblighi finanziari e corrisponde al free cash flow to equity (o cash flow per gli azionisti)

Li vedremo entrambi nella sezione dedicata alla formula del discounted cash flow.

Cosa vuol dire attualizzazione dei flussi di cassa?

L’attualizzazione dei flussi di cassa è un meccanismo che converte i flussi di cassa futuri, ricostruiti nel budget finanziario, in un valore attuale e equivalente.

Il principio di base tiene conto del valore temporale del denaro, secondo cui la liquidità incassata oggi vale più della liquidità incassata in futuro. Perché succede? Ci sono almeno due motivi:

- la riduzione del potere di acquisto

- il profitto che puoi ottenere investendo

Da un lato insomma pesa l’inflazione, che riduce nel tempo il potere di acquisto del denaro. L’inflazione è un processo costante, che contribuisce alla svalutazione della liquidità che hai in cassa.

Allo stesso tempo, incide anche il rendimento possibile della liquidità in caso di investimento. In altre parole, il denaro di cui disponi oggi (in particolare, la liquidità in eccesso) può essere investito, e quindi può generare – con il tempo – un certo profitto.

Attualizzando i flussi di cassa, quindi, otteniamo il valore attuale del cash flow, a partire dal cash flow previsionale. Scopriamo, in altre parole, quanto valgono oggi i flussi di cassa futuri.

Quando si usa il DCF in azienda?

Nel contesto aziendale, il discounted cash flow ha diversi ambiti di applicazione. Questo significa che può essere utilizzato per valutare diversi aspetti della gestione aziendale. Per esempio, si può ricorrere al discounted cash flow per:

- valutare il valore dell’azienda (cioè l’enterprise value)

- calcolare la redditività di nuovi progetti o investimenti

- costruire un budget aziendale più accurato

- migliorare l’efficacia della gestione del rischio

- conoscere il valore di patrimonio netto e attività

In sintesi, in azienda si ricorre al discounted cash flow per prendere decisioni informate sugli investimenti, ma anche per sviluppare strategie future che si rivelino realmente efficaci.

La valutazione dell'azienda (o dell'enterprise value)

L’uso più interessante del DFC è quello legato alla valutazione aziendale, o meglio dell’enterprise value, il valore dell’azienda.

In tal senso, il discounted cash flow offre un’indicazione molto utile, per esempio, a finanziatori esterni e creditori perché offre una stima affidabile del valore reale dell’impresa, anche da una prospettiva futura.

Il DFC rappresenta, per questo, uno dei metodi di valutazione più utilizzati nelle analisi finanziarie.

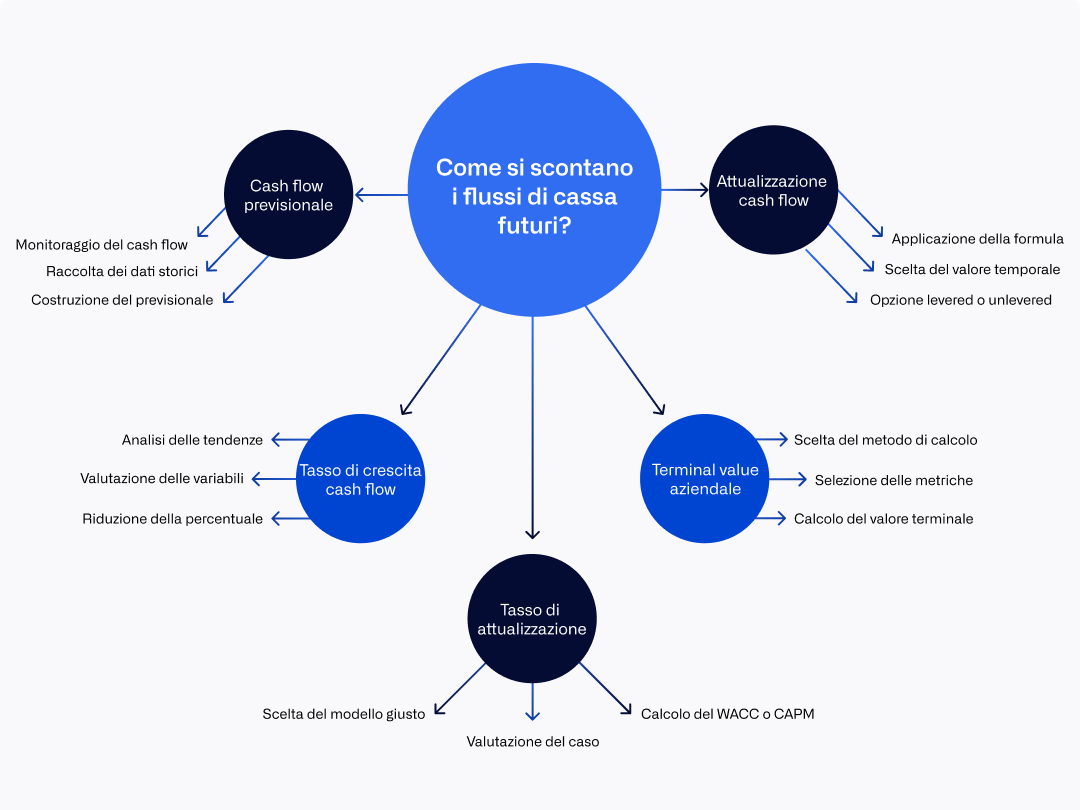

Come si scontano, allora, i flussi di cassa?

O meglio, come avviene il processo di attualizzazione dei flussi di cassa? Qui di seguito ne vedremo insieme i passaggi, che si possono riassumere in:

- costruzione del cash flow previsionale

- stima del tasso di crescita del cash flow

- determinazione del tasso di sconto

- calcolo del terminal value

- e, infine, attualizzazione del cash flow

Analizziamoli passo dopo passo.

Elaborazione dei flussi monetari futuri

Il punto di partenza è l’elaborazione di un cash flow previsionale, che coprirà un periodo di tempo da stabilire in base alle esigenze. Generalmente, per fare un'analisi con il DCF si considera un periodo di tempo esteso, di 5 o 10 anni.

Nel calcolo del cash flow previsionale non si include soltanto il flusso di cassa operativo (o meglio, da attività operative). Al contrario, vanno prese in considerazione tutt’e tre le tipologie di cash flow: da attività operative, finanziarie e di investimento.

Insomma, serve una panoramica completa dei movimenti monetari futuri, a prescindere dalla loro origine. Queste informazioni sono reperibili all’interno del budget finanziario, costruito appunto per conoscere le prospettive future di un’impresa.

Non a caso, per la costruzione di un cash flow previsionale è necessario valutare con attenzione le aspettative (e i progetti) di crescita dell'azienda: elementi fondamentali che dovrebbero essere stati già elaborati nel contesto di una pianificazione strategica.

Stima del tasso di crescita del cash flow

La stima del tasso di crescita del cash flow è un altro passaggio chiave che conduce al flusso di cassa attualizzato. Per individuare un tasso di crescita realistico bisogna ricorrere a uno storico dei flussi di cassa. Si confronta, perciò, il flusso di cassa dell’ultimo anno con i flussi di cassa degli anni precedenti. In questo modo otterrai una percentuale di crescita media della tua attività.

Più anni si considerano in questo calcolo, più accurata sarà la previsione del tasso di crescita. Ovviamente, con le dovute attenzioni.

- se consideri un periodo breve (es. meno di cinque anni), è bene “ridurre” la percentuale di crescita stimata in risposta a un grado di incertezza più alto

- se consideri un periodo lungo (es. cinque o più anni), puoi mantenere la percentuale di crescita così com’è.

Facciamo un esempio pratico. Supponiamo che la crescita della tua attività di business tra il 2022 e 2023 sia stata pari all’8%. Utilizzare come riferimento questo valore percentuale (cioè, appunto, l’8%) può essere fuorviante. Meglio, quindi, procedere con il calcolo dimezzando questo, e considerare un tasso di crescita del 4%.Se invece la crescita media della tua attività è stata del 5%, in un periodo che va dal 2018 al 2023, puoi decidere di sfruttare questo dato così come si presenta, senza modificarlo al ribasso.

Determinazione del tasso di sconto (es. WACC)

Lo step successivo consiste nella determinazione del tasso di sconto (o anche tasso di attualizzazione), che garantisce un risultato verosimile del DCF. Il tasso di sconto può essere calcolato secondo diversi modelli e formule, tra cui troviamo il WACC (o Weighted Average Cost of Capital) che corrisponde al costo medio ponderato del capitale.

Il WACC, insomma, corrisponde alla combinazione di costo del capitale proprio, costo del debito e struttura del debito. È per questo che, come modello, viene soprattutto utilizzato come punto di partenza per il calcolo del valore aziendale.

Calcolo del terminal value

A contribuire al processo di attualizzazione è il terminal value (o valore terminale dell’azienda), cioè il valore stimato dell’azienda oltre il periodo preso in esame dalla proiezione. Rappresenta, quindi la crescita aziendale che ci si aspetta nel lungo termine.

Chiaramente parliamo di un valore previsionale, cioè di una stima; pertanto il suo calcolo richiede un certo grado di prudenza.

Per esempio, se si sceglie di calcolare il terminal value seguendo il metodo del tasso di crescita perpetuo – quindi a partire dall’assunto secondo cui i flussi di cassa dell'azienda crescano a un tasso costante perpetuo nel tempo – bisognerà considerare un tasso di crescita non superiore alla media di crescita di un’economia, nazionale o comunitaria.

Lo stesso discorso vale se la tua azienda decide di ottenere il terminal value con il metodo dei mercati multipli, che si basa sull’osservazione di metriche di mercato in contesti aziendali simili sull’applicazione di un multiplo di mercato a una metrica finanziaria (es. il margine operativo lordo). Anche in questo caso, quindi, è importante considerare un coefficiente di prudenza che riduce il rischio di errore.

L’attualizzazione del cash flow futuro

L’ultimo passaggio è l’attualizzazione del cash flow futuro, quindi il calcolo del discounted cash flow (cioè, appunto, del flusso di cassa attualizzato). Nel prossimo paragrafo includeremo le formule e i metodi di calcolo.

Come si calcola il discounted cash flow?

Veniamo ora al calcolo vero e proprio del DCF. La formula corrisponde a una sommatoria che calcola il valore attuale di tutti i flussi di cassa futuri dell'azienda, attualizzandoli al tasso di sconto. Guarda la formula qui sotto, per capirci di più. Qui il tasso di sconto considerato è il WACC:

Σ (FCFt / (1 + WACC) ᵗ)= discounted cash flow

Come puoi vedere, gli elementi inclusi sono:

- il free cash flow dell’anno preso in esame (FCFt)

- il WACC, cioè il costo del capitale ponderato

- e t ovvero l’anno di riferimento

La formula può anche essere resa in questo modo:

in cui: CF sta per cash flow (1 per l’anno corrente, 2 per l’anno successivo, n per gli anni successivi e t per l’anno terminale);r è uguale al tasso di sconto; g è uguale al tasso di crescita.

Come abbiamo già detto prima, il discounted cash flow può essere calcolato in base all’impatto della leva finanzaria. Esistono perciò altre due formule: una per l’unlevered e una per il levered discounted cash flow.

Differenza tra levered e unlevered DCF nella formula

Nel calcolo del discounted cash flow, possiamo utilizzare due diversi tipi di free cash flow: l’unlevered free cash flow, cioè il FCFF (flusso di cassa per l’impresa) oppure il levered free cash flow, cioè il FCFE (flusso di cassa per gli azionisti).

La formula del DCF cambia in base al free cash flow che utilizzi. Quindi, se utilizzi all’unlevered free cash flow, il tasso di sconto a cui ricorrerai sarà il WACC. Altrimenti, con il levered free cash flow, il tasso di sconto corrisponderà al capital asset pricing model (CAPM).

Con Agicap, il calcolo del DCF è ancora più accurato!

Il calcolo del flusso di cassa attualizzato è certamente unottimo metodo per conosce il valore di un’azienda in uno scenario futuro. Non dobbiamo dimenticare, però, che il DCF viene costruito sulla base di stime approssimative.

È questo il vero limite del discounted cash flow.Un metodo che può restituire un risultato accurato, ma che sarà comunque il frutto di una serie di stime – cioè di ipotesi. Questo vuol dire che, calcolando il DCF, corri il rischio di una valutazione distorta, che sottovaluta (o sopravvaluta) l’impatto di certe variabili nello scenario complessivo.

Per sfuggire a questo pericolo, il suggerimento è quello di muoversi con estrema prudenza. E non solo: se il punto di partenza del DCF è il cash flow previsionale, una maggiore affidabilità dello scenario di previsione ti garantisce alla fine un risultato più preciso.

È per questo che Agicap può darti una mano.Agicap è un software di gestione della tesoreria che ti consente di creare previsioni finanziarie basate su dati reali e transazioni effettive. Il software infatti comprende un monitoraggio automatico del cash flow, che si aggiorna in tempo reale. La tesoreria previsionale di Agicap quindi è dinamica, e prende in considerazione anche le minime variazioni di liquidità attuali.

In sostanza, Agicap ti aiuta a:

- tenere traccia delle entrate e delle uscite

- pianificare in modo efficiente la gestione di cassa

- ridurre gli errori di previsione

Utilizzando dati reali, infatti, eviti errori di calcolo e valutazione; le stime dei flussi di cassa futuri saranno ancora più precise.

Richiedi una prova gratuita e scopri subito i vantaggi di Agicap.