Budget operativo, un approccio pratico e strategico

Il budget operativo (o di settore) è un elemento essenziale nel processo di budgeting complessivo di un'azienda – qualunque siano gli obiettivi fissati dal piano strategico. Dall'ottimizzazione delle risorse umane allo sviluppo di nuovi prodotti, il budget operativo è il primo passo per valutare la fattibilità delle strategie e l'efficacia dei risultati. Ma in cosa consiste, esattamente, un budget operativo? E come va strutturato? In questo articolo analizzeremo ogni aspetto del budget di settore, per aiutarti a costruire – tassello dopo tassello – il successo della tua attività.

Cos’è il budget operativo (o settoriale)? Definizione e significato

Quando pianifichi la crescita della tua attività imprenditoriale, hai bisogno di una guida pratica – cioè di un documento che, in concreto, possa quantificare le spese da affrontare in futuro e, nello stesso tempo, prevedere i possibili ricavi.

In generale, questo compito spetta al budget aziendale (o master budget), un documento previsionale che copre gli aspetti economici, finanziari e patrimoniali della programmazione aziendale. Il budget operativo è il punto di partenza di questa operazione.

Il budget operativo è il risultato di un lavoro di calcolo e previsione, a opera di un singolo reparto aziendale che gioca un ruolo importante nello sviluppo dell’impresa (o nel raggiungimento di un preciso obiettivo).

È per questo che si fa riferimento al budget operativo anche con l’espressione budget settoriale. Il budget operativo è infatti un budget di settore, che tiene conto dei costi operativi specifici di un determinato dipartimento. Possiamo spiegarlo meglio con l’esempio qui sotto.

Budget di produzione, budget commerciali. Diversi tipi di budget settoriali

Il budget di produzione e il budget commerciale sono due esempi perfetti per capire il meccanismo del budget operativo, osettoriale.

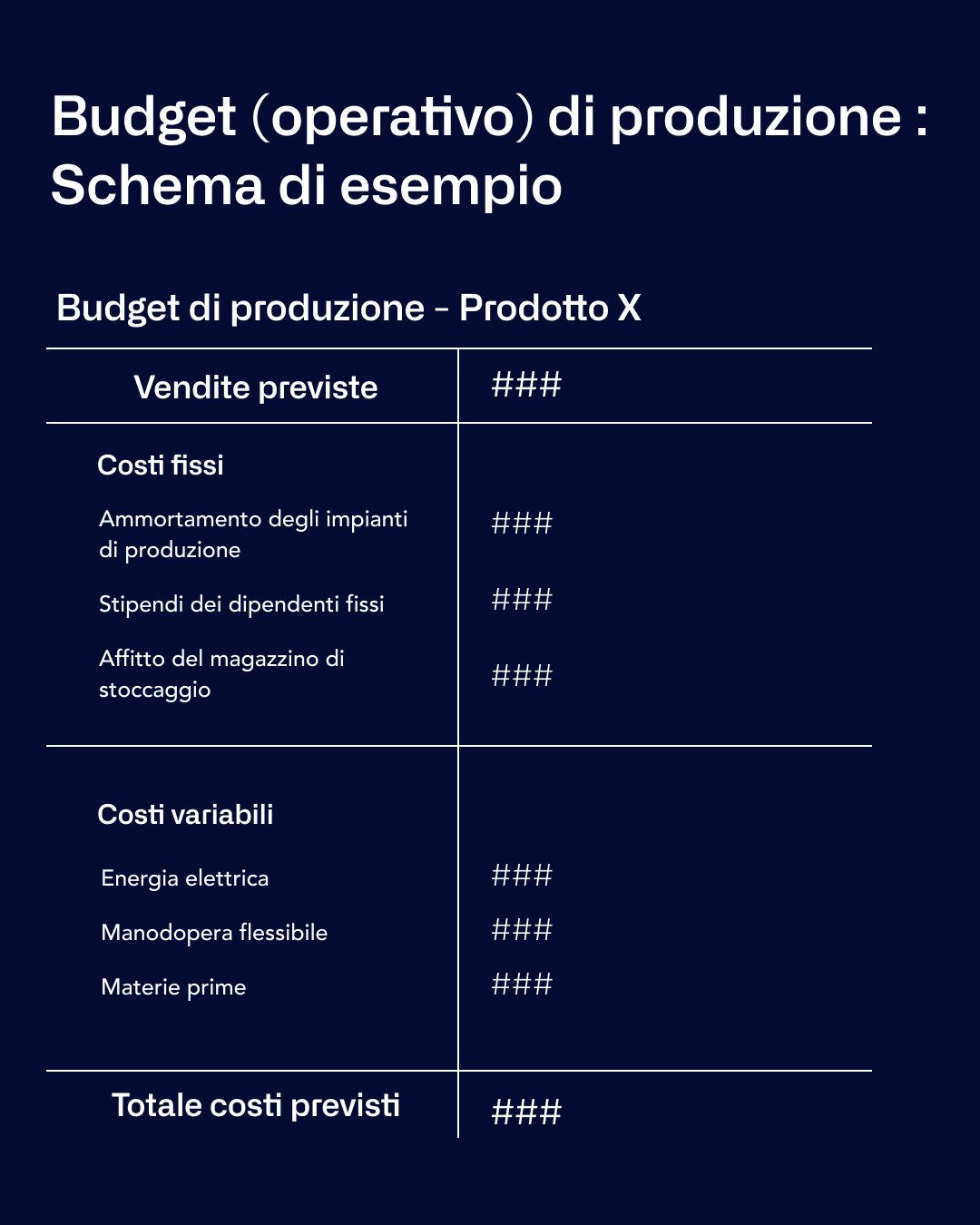

Nel primo caso, con il budget di produzione, l’azienda è tenuta a elaborare una stima dei costi di produzione, o meglio industriali, che sarà necessario affrontare per la realizzazione dei prodotti. Es. costi delle materie prime, costi di manodopera, ecc.

Il budget commerciale, invece, fa una stima dei costi da gestire per la commercializzazione dei prodotti (o dei servizi, a seconda del tipo di attività imprenditoriale). Es. costi del marketing, costi di logistica, e così via.

La particolarità di un budget operativo – come questi qui sopra – menzionati è che la sua costruzione dipende dalla costruzione di altri budget settoriali. Per fare un esempio, il budget di produzione necessita di una stima delle vendite per fornire dati precisi sulla quantità di materie prime da utilizzare; in altre parole ha bisogno di un budget di vendita realizzato dal reparto commerciale.

Insomma, nell’ambito del controllo di gestione (o della programmazione aziendale) non esiste un solo e unico budget operativo. Al contrario in azienda è importante lavorare a diverse tipologie di budget settoriale, da sviluppare in base ai percorsi previsti dal piano strategico aziendale.

Altri esempi di budget operativi o di settore

È facile intuire, quindi, che all’interno di un’azienda sia possibile sviluppare una lunga lista di budget operativi. Ecco qualche altro esempio:

- budget degli acquisti

- budget delle manutenzioni

- budget del personale

- budget delle spese generali

- budget di ricerca e sviluppo

- budget del marketing

- ecc.

Certo, non tutti servono o sono utili per la crescita dell’azienda. Insieme, però, possono contribuire a un lavoro di budgeting completo e efficace.

Il budget operativo confluisce nel budget aziendale

Quanto viene “fissato” nei budget operativi confluisce, in un secondo momento, nel più ampio budget aziendale (o master budget) che sintetizza il fabbisogno di risorse future dell’azienda, nonché il suo fatturato atteso.

Un processo di budgeting così strutturato, infatti, garantisce l’accuratezza dei dati previsionali – relativi sia ai costi sia ai ricavi. Ogni reparto aziendale sfrutterà infatti la sua expertise per fornire un quadro preciso delle spese da gestire. Il tutto, ovviamente, sotto la guida del CFO.

L’impatto sul budget economico, finanziario e patrimoniale

In buona sostanza, i budget operativi hanno un impatto diretto sul budget economico, sul budget finanziario e su quello patrimoniale. Cosa vuol dire?

Consideriamo l’esempio del budget economico, ovvero del conto economico previsionale. La previsione delle vendite, così come anche la stima dei costi da affrontare, permette di calcolare il risultato d’esercizio atteso nel corso degli anni presi in esame.

Le informazioni del budget operativo interessano anche la pianificazione finanziaria, e quindi la gestione della liquidità futura. Tramite una stima dei costi e dei ricavi è possibile, infatti, individuare i flussi di cassa attesi, sia in entrata che in uscita.

Il budget operativo, poi, fornisce anche una prospettiva sul patrimonio netto previsto – specie nel caso in cui, tra le strategie aziendali, sono inclusi investimenti sul capitale fisso o debiti finanziari a lungo termine.

In sintesi, se il processo di budgeting offre un quadro completo e interconnesso del futuro dell’azienda, i budget operativi rappresentano un primo tassello fondamentale.

Com'è strutturato un budget operativo? Fasi del processo e modelli di redazione

La struttura di un budget operativo non segue una regola precisa. Tutto dipende dalle precise esigenze del piano strategico, ma anche del metodo applicato dai vari reparti dell'azienda.

In generale, ogni budget operativo ha in comune una suddivisione interna delle voci di costo. Per esempio, nel caso di un budget di produzione, è necessaria una suddivisione tra costi fissi e costi variabili – e cioè tra costi di struttura che rimangono tali anche aumentando le vendite (es. ammortamento dei macchinari) e costi che invece dipendono dalle vendite (es. costo delle materie prime).

Il punto di partenza sarà quindi il volume di vendite previste, che dovrebbe essere già stato calcolato in fase di pianificazione, nel budget delle vendite. Dal volume delle vendite dipenderà poi la previsione dei costi da affrontare nel periodo preso in esame.

Un budget commerciale, invece, suddivide le voci di costo in costi diretti e indiretti. Rientrano nel primo caso, per esempio, le provvigioni di vendita; nel secondo, invece, i costi del marketing. Anche in questo caso il budget delle vendite ricopre un ruolo fondamentale: le vendite previste va sempre indicato nel budget operativo.

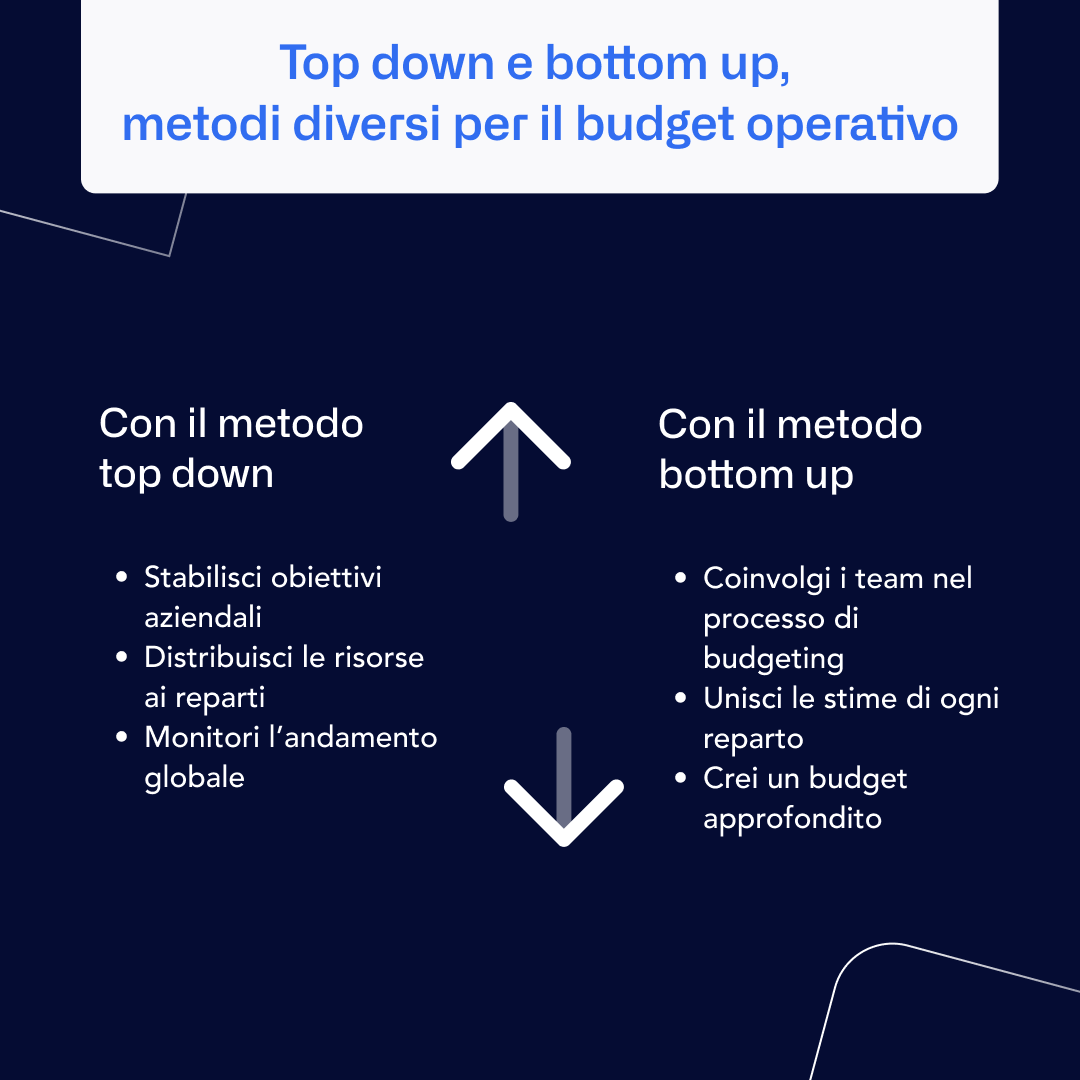

Approcci top down e bottom up

Nella formulazione del budget operativo, le aziende hanno la possibilità di scegliere tra due diverse metodologie: top down e bottom up. In cosa consistono?

L'approccio top down (cioè, più o meno letteralmente, dall’alto verso il basso) inizia con la definizione di obiettivi e target globali dalla direzione aziendale. Questi obiettivi vengono poi suddivisi tra i vari reparti, sempre in base a criteri di allocazione stabiliti a livello direttivo. I singoli reparti lavoreranno così ai loro budget settoriali secondo indicazioni precise.

Si tratta di un metodo che consente un’ampia visione d'insieme; d’altro canto può mancare di dettaglio, cioè di una comprensione delle esigenze specifiche dei singoli dipartimenti.

L’approccio bottom up (dal basso verso l’alto) ha invece come punto di partenza proprio i singoli reparti. Ciascun reparto contribuisce con le proprie stime e previsioni – che si baseranno a quel punto sulla conoscenza dettagliata delle proprie voci di costo. Una volta formulato il budget operativo, le stime vengono “aggregate” per ottenere il budget aziendale complessivo.

Differenza tra budget operativo e budget del risultato operativo

Un ultimo aspetto da considerare è la differenza pratica tra budget operativo, così come ne abbiamo parlato finora, e budget del risultato operativo.

Anche se il nome rischia di confondere, il budget del risultato operativo rappresenta il documento contabile che incorpora tutti i dati prodotti dai singoli budget settoriali.

Corrisponde quindi al budget economico, o al conto economico previsionale. Viene definito budget del risultato operativo perché – una volta calcolati tutti i costi aziendali e ricavi attesi nel prossimo esercizio e non solo – sarà possibile individuare anche una previsione di risultato operativo.

Il budget operativo (o settoriale) è quindi il documento che precede questa fase, e che anzi la rende possibile attraverso l’integrazione dei diversi budget settoriali elaborati.

Semplifica il processo di budgeting con Agicap

Il software di tesoreria Agicap rappresenta una soluzione avanzata nel campo del budgeting. Grazie al suo approccio innovativo e digitalizzato, Agicap ti consente di costruire un budget di tesoreria, cioè finanziario, affidabile al 100%.

La sua efficacia è frutto di un monitoraggio automatizzato del flusso di cassa aziendale – monitoraggio che permette una raccolta dati puntuale e costante sulla quale costruire previsioni attendibili ma, soprattutto, dinamiche.

Se è vero che il budget operativo è solo un primo tassello della pianificazione aziendale, il budget di tesoreria ne è l’ingranaggio centrale. Per questo, se stai cercando uno strumento all’avanguardia che ti supporti nelle fasi cruciali del controllo di gestione, Agicap è la scelta ideale.

Il software, infatti, non si limita a una visione di cassa a breve termine, è in grado di offrire anche una panoramica a lungo termine del flusso di cassa aziendale, il che significa che l’utilizzo di Agicap nel processo di budgeting si rivela irrinunciabile.

Sono già più di settemila le aziende in Europa che hanno trovato in Agicap il supporto ideale per tutte le attività di tesoreria. Grazie a un’interfaccia intuitiva e un’assistenza costante, Agicap rappresenta una scelta di facile utilizzo che garantisce risultati rivoluzionari.

Vuoi scoprire i vantaggi di Agicap nelle fasi di programmazione aziendale? Inizia con una prova gratuita!