Hai mai pensato ai “Pronti contro termine” per far fruttare la liquidità in eccesso della tua azienda?

I “pronti contro termine” (PCT) sono uno strumento finanziario interessante per tutte quelle imprese che desiderano allocare e investire la liquidità in eccesso in modo sicuro e con un orizzonte temporale di breve periodo. Diversamente dai classici titoli di stato o da asset più speculativi come le azioni, essi presentano una serie di caratteristiche specifiche in termini di spese di gestione, ritenuta fiscale e rischio di controparte. Non perderti questo articolo se vuoi capire come far fruttare il tuo surplus di liquidità senza correre rischi grazie ai PCT.

Cosa significa “pronti contro termine” (PCT)?

Un “pronti contro termine”, spesso abbreviato in “PCT” o “p/t”, è un tipo di contratto finanziario in cui un venditore, generalmente una banca o un altro istituto di credito, cede dei titoli a un investitore con trasferimento immediato (da cui l’espressione “a pronti”).

Contestualmente, il venditore si impegna a riacquistare tali titoli dallo stesso acquirente a un prezzo prestabilito e in una data predeterminata ("a termine”). Per questo i contratti PCT vengono detti anche “vendita con patto di riacquisto”.

Dal punto di vista dell’investitore, l’operazione pronti contro termine rappresenta una sorta di “prestito provvisorio” in cui cede liquidità all’istituto di credito che, in cambio, si impegna al riacquisto a termine dei titoli trasferiti.

La differenza tra il prezzo di vendita a pronti e il prezzo a termine, rapportata al prezzo a pronti, rappresenta il tasso del contratto PCT.

Come funzionano i PCT e come investire in operazioni pronti contro termine?

Le operazioni PCT consistono in una doppia compravendita di titoli. Si tratta di strumenti finanziari pensati per investitori, in questo caso imprese, che desiderano far fruttare velocemente le risorse liquide in eccesso ottenendo un rendimento sicuro anche se non molto remunerativo.

Vediamo, sinteticamente, le caratteristiche essenziali di queste operazioni.

Profilo di rischio, tasso di interesse e titoli a garanzia dell’operazione PCT

Il PCT è uno strumento finanziario che ha un profilo di rischio basso, poiché il sottostante scambiato è rappresentato, prevalentemente, da titoli di stato o titoli monetari.

Diversamente, però, da quanto avviene per i BOT o per altre tipologie di titoli di stato, nel caso del contratto pronti contro termine il tasso di interesse non è fisso ma variabile e viene negoziato tra investitore e venditore in base alla durata e al tipo di operazione.

Altra differenza rispetto ai titoli di stato è che nei PCT non vi è una soglia minima di investimento stabilita per legge, ma è la banca che fissa il valore dei lotti minimi. Ciò consente anche ai piccoli risparmiatori di accedere ai PCT.

Durata del contratto, prezzo di vendita e prezzo di acquisto

Generalmente il contratto PCT ha un orizzonte temporale breve: da 1-3 mesi sino a un massimo di un anno. Ovviamente, maggiore è la durata dei PCT e migliore sarà il tasso d'interesse e, conseguentemente, il rendimento ottenuto dall'investitore. Il prezzo di vendita e di riacquisto viene concordato a monte dalle parti sulla base del valore nominale dell’asset sottostante.

Rendimenti, tassazione e calcolo dell’imposta bollo

Il rendimento dei PCT è dato dalla differenza tra il prezzo di riacquisto dei titoli e quello iniziale di vendita. Tali prezzi vengono fissati a monte, in questo modo l’acquirente può conoscere, sin da subito, il rendimento dell’operazione. Ciò rappresenta un importante vantaggio per tutte quelle imprese che desiderano far fruttare il proprio surplus di liquidità senza correre rischi.

Il rendimento dei pronto contro termine dipende, principalmente, dal sottostante scelto e dall’orizzonte temporale dell’operazione: generalmente il sottostante usato è rappresentato dai titoli di stato, ma possono essere utilizzati anche altri asset più rischiosi ottenendo un tasso di interesse e, conseguentemente, un rendimento superiore.

Come vengono tassati gli interessi?

Da un punto di vista fiscale, gli interessi che l’investitore percepisce al termine dell’operazione non vengono tassati se:

- i titoli oggetto del contratto sono già soggetti a imposta sostitutiva (come avviene per i titoli di stato, tassati a monte con aliquota al 12,5%);

- l’acquirente è un’impresa e i proventi concorrono alla formazione dell'utile lordo d'esercizio.

In tutti gli altri casi, dal 1º luglio 2014 la tassazione sugli interessi è stata alzata al 26%, equiparandola a quella del capital gain. Oltre alla suddetta aliquota, dal rendimento lordo vanno detratte anche:

- le spese di gestione per l’operazione di sottoscrizione;

- i costi per la gestione del deposito titoli, dati dal canone di gestione applicato dalla banca e dall'imposta di bollo governativa (0,2% sul conto titoli).

Le spese di gestione e il canone per il deposito titoli sono variabili e dipendono dal singolo istituto di credito, mentre l'imposta di bollo e la ritenuta fiscale sono stabilite per legge.

A quale obiettivo risponde l'operazione detta “pronti contro termine”?

I pronti contro termine rispondono da un lato all’esigenza temporanea di liquidità dell’istituto di credito e, dall’altro, alle necessità dell’impresa che desidera allocare le risorse liquide in eccesso per farle fruttare nel breve termine con operazioni a basso rischio.

A investire in PCT non sono solo imprese, piccoli risparmiatori o intermediari finanziari, ma anche le banche centrali, come la Banca d’Italia.

La ragione principale per cui la Banca d’Italia o altri istituti centrali negoziano PCT è garantire liquidità al sistema bancario nazionale. Essi, infatti, cedono titoli di stato o altri titoli in portafoglio, in cambio di denaro e lucrano investendo la liquidità ottenuta sino alla data fissata per il riacquisto a termine. L’istituto di credito, inoltre, può mitigare o, in alcuni casi, azzerare il rischio di controparte inserendo nel contratto PCT clausole specifiche che, per esempio, lo esonerano dall’obbligo di riacquisto a termine in caso di fallimento del soggetto che ha emesso i titoli negoziati.

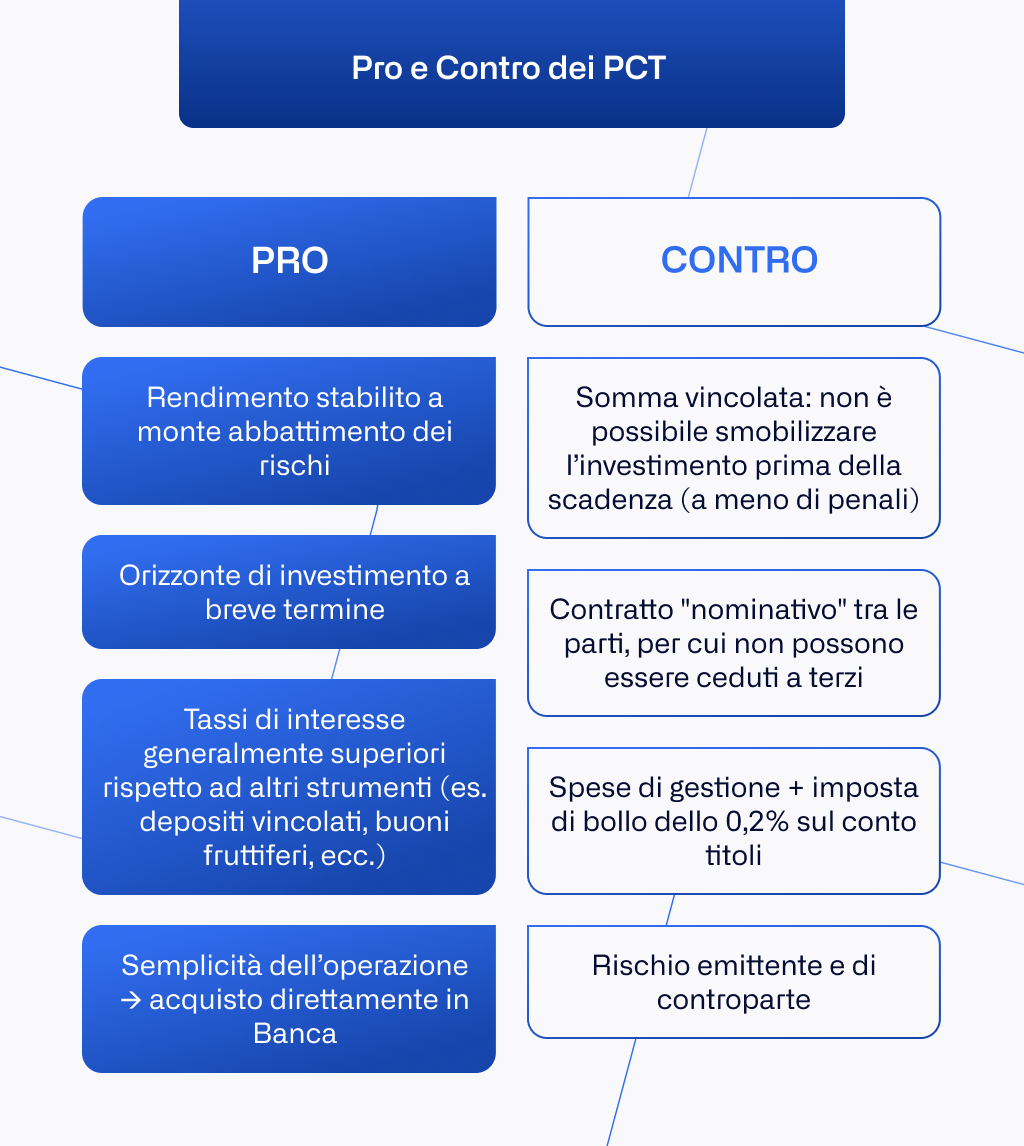

Principali vantaggi, svantaggi e rischi dei PCT

Come abbiamo visto, i PCT offrono una serie di vantaggi, tra cui, principalmente, la predeterminazione del rendimento che viene stabilito a monte, la semplicità dell’operazione e il maggiore tasso d’interesse rispetto ad altri strumenti finanziari con il medesimo profilo di rischio (ad esempio i buoni fruttiferi).

Per quanto concerne svantaggi o rischi, possiamo annoverare:

- spese di gestione e imposta di bollo pari allo 0,2%

- scarsa flessibilità: il PCT non può essere smobilizzato prima della scadenza, se non a fronte di specifiche penali. Inoltre non è cedibile a terzi il che vincola ulteriormente l’investimento;

- rischio di controparte e rischio di emittente: l’istituto di credito può includere una clausola che la solleva dal pagamento del capitale e degli interessi nel caso di fallimento dell'emittente del sottostante. A ciò si aggiunge il rischio che l’istituto non adempia all’obbligo di riacquisto a termine dei titoli. Nel caso in cui ad emettere i titoli sia la stessa banca, il rischio di emittente e quello di controparte coincidono.

Quanto rendono i pronti contro termine bancari nel 2023 e perché possono essere utili per le imprese?

Il rendimento dei PCT dipende, come visto, da una serie di fattori tra cui, in primis, il tipo di sottostante e la durata del contratto. Per le imprese, i PCT possono rappresentare una buona alternativa in ottica di allocazione della liquidità in eccesso e diversificazione degli investimenti a breve termine.

Quest’aspetto è estremamente importante anche se, frequentemente, viene sottovalutato. Spesso, infatti, quando un’azienda si trova ad avere un surplus di liquidità, non riesce a sfruttarla in modo adeguato e si limita a parcheggiare il denaro come riserva in caso di necessità.

Così facendo, però, il denaro accumulato finisce inevitabilmente per perdere di valore a causa dell’inflazione. A ciò, poi, vanno aggiunti i costi di tenuta dei conti corrente e tutte le spese annesse che contribuiscono a erodere la liquidità accantonata.

Le somme extra di denaro vanno quindi gestite e ottimizzate con cura perché, anche una singola risorsa sprecata, può pesare sul bilancio aziendale.

Per questo è fondamentale prestare la massima attenzione ai flussi di cassa: la liquidità aziendale, infatti, subisce variazioni continue per cui occorre monitorare in tempo reale entrate e uscite.

Utilizzare dei sistemi di controllo manuale come le tradizionali tabelle Excel oltre a richiedere tempo e a essere dispendioso in termini di forza lavoro, può essere causa anche di errori.

In questi casi, la soluzione migliore è utilizzare un software di tesoreria come Agicap grazie a cui potrai avere una panoramica istantanea e “in diretta” su tutti i movimenti di cassa.

Agicap: la soluzione all-in-one per gestire la liquidità aziendale

L’utilizzo di un sistema automatico e integrato come Agicap semplifica e ottimizza la gestione della tua tesoreria. Grazie ad Agicap potrai identificare e gestire la liquidità in eccesso più facilmente, evitando di lasciarla ferma sui conti correnti e perdendo la possibilità di investirla.

Ma non solo: scegliendo Agicap potrai conoscere in ogni momento i livelli di liquidità della tua impresa in modo semplice e senza errori, potrai avere una visione globale e dettagliata su tutte le voci di spesa e avrai la possibilità di fare previsioni del cash flow accurate e affidabili, il che ti aiuterà a pianificare al meglio i tuoi investimenti in PCT o in altri strumenti a breve termine.

Da un’unica piattaforma, inoltre, potrai gestire le spese dei dipendenti, autorizzare le transazioni tramite carte aziendali, creare report avanzati, pianificare la riscossione dei crediti e i pagamenti dei fornitori e…tanto altro ancora!

Cosa aspetti? Unisciti agli oltre 7.000 clienti in tutta Europa che già usano con successo Agicap!

Prova subito Agicap, è gratis e senza impegno.