Metodo cost to cost: caratteristiche e vantaggi

Come verificare lo stato di avanzamento di un progetto in corso d’opera? In base alle dimensioni, alla tipologia e alla durata della commessa o cantiere è possibile scegliere tra diverse metodologie. Tra queste, la tecnica più utilizzata è il cost to cost, fondata sul rapporto tra costi effettivi sostenuti a una determinata data e costi complessivi stimati. In questo articolo esploriamo in cosa consiste esattamente il metodo cost to cost e quali vantaggi offre alle imprese che lo adottano.

Metodo cost to cost: definizione

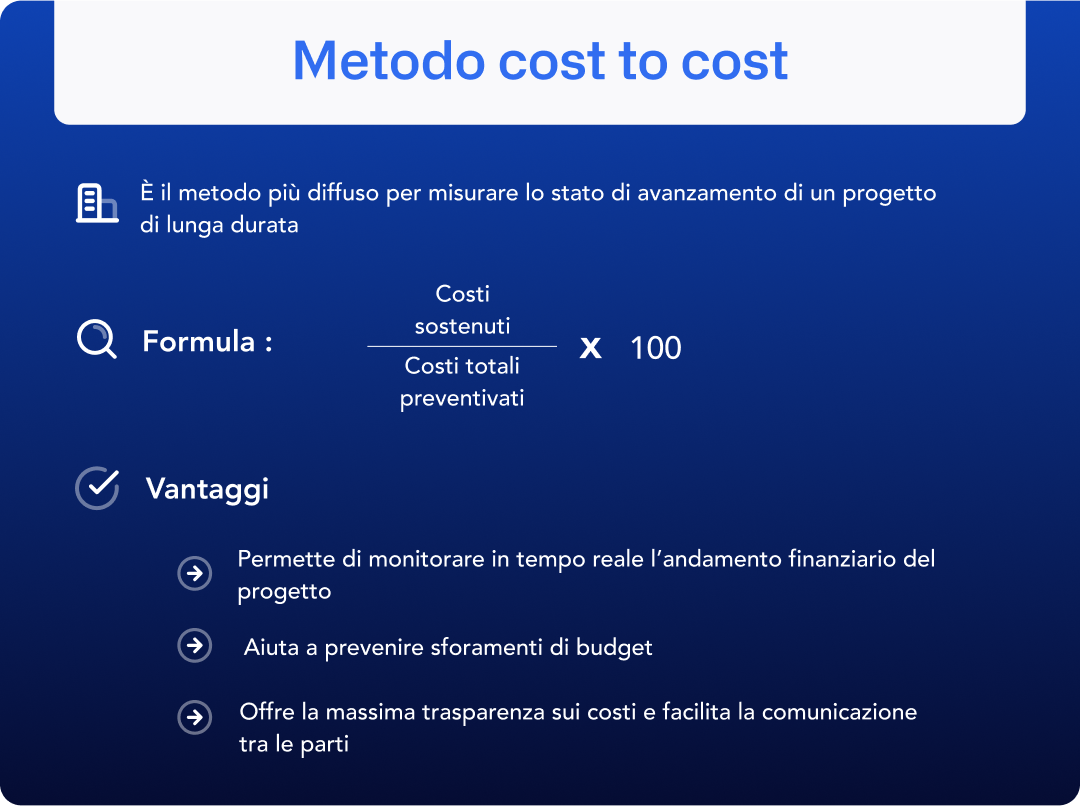

Il metodo cost to cost (CTC), anche conosciuto come metodo del costo sostenuto, è il metodo più diffuso nella prassi aziendale per determinare lo stato di avanzamento dei lavori di una specifica commessa. Tale metodo prevede la messa a confronto tra i costi reali sostenuti e quelli inizialmente preventivati e permette in pratica di misurare l’efficienza finanziaria di un progetto.

Si tratta di una tecnica particolarmente utile per i progetti di elevata complessità e lunga durata, che prevedono una serie di attività da svolgersi nel tempo e che, per questo, possono risultare sfidanti dal punto di vista del controllo dei costi. Tramite l’applicazione del metodo cost to cost è infatti possibile gestire i costi in maniera più efficiente, contribuendo al successo complessivo del progetto.

Per poter applicare tale metodo occorre, però, che l'azienda disponga di procedure in grado di produrre stime attendibili e aggiornate dei costi e ricavi totali della commessa e che, tenuto conto della tipologia dei lavori e delle clausole contrattuale, ci sia la possibilità oggettiva di formulare tali stime.

Lavori su commessa: come calcolare la percentuale di completamento con il metodo cost to cost

Per calcolare la percentuale di completamento di una commessa con il metodo cost to cost occorre rapportare i costi effettivi, sostenuti e consuntivati a una certa data, ai costi totali stimati, ovvero il totale dei costi che presumibilmente bisognerà sostenere per portare a termine l’intera commessa.

Nella categoria dei costi effettivi rientrano sia i costi direttamente imputabili alla commessa (ad esempio i costi dei materiali), sia i costi indiretti, che riguardano il funzionamento dell’azienda nel suo insieme. Vanno invece esclusi tutti quelli relativi ad attività future e non rappresentativi dell’effettivo avanzamento dei lavori, che potrebbero condurre a risultati fuorvianti, come ad esempio i costi sostenuti per acquistare del materiale non ancora adoperato.

Per quanto riguarda i costi totali, invece, questi sono costituiti dalla somma dei costi già sostenuti e l’insieme dei costi che si prevede verranno affrontati al completamento del progetto. È fondamentale che la stima di tali costi venga costantemente aggiornata, al fine di integrare, ad esempio, eventuali nuove variazioni concordate in corso d’opera o cambiamenti nei costi di acquisto dei materiali.

La formula per calcolare l’avanzamento dei lavori in base al metodo cost to cost è dunque la seguente:

CTC = [costi sostenuti effettivi / costi totali stimati] * 100

Successivamente, la percentuale ottenuta va applicata al totale dei ricavi stimati per la commessa: così facendo si ottiene il valore da attribuire ai lavori eseguiti e, di conseguenza, i ricavi conseguiti alla data di riferimento.

Vantaggi del metodo cost to cost

Uno dei principali vantaggi relativi all’utilizzo del metodo cost to cost è la possibilità di monitorare in tempo reale l’andamento finanziario del progetto, così da poter apportare – se necessario – eventuali modifiche o correzioni in corso d’opera, anziché rendersi conto di eventuali problemi solo alla fine dei lavori.

Grazie al cost to cost è inoltre possibile identificare per tempo eventuali sforamenti rispetto al budget preventivato e prevenire così spese eccessive.

Un altro aspetto importante da considerare è che tale metodologia permette di ottenere un quadro chiaro e trasparente dei costi, che facilita la comunicazione sia tra i membri del team sia tra committente e appaltatore.

Consolidamento e gestione della tesoreria per commessa: scopri l’esperienza del gruppo SunCity

Alternative al metodo cost to cost

Il cost to cost, o metodo del costo sostenuto, costituisce, come abbiamo detto, il metodo maggiormente diffuso per determinare lo stato di avanzamento di una commessa. Non è, tuttavia, l’unica opzione percorribile.

Tra le altre metodologie a disposizione delle aziende per ottenere la percentuale di completamento dei lavori troviamo:

- Il metodo delle ore lavorate: basato sul tempo utilizzato dalla manodopera per eseguire i lavori rispetto al monte ore totale stimato, è particolarmente adatto per i progetti in cui il fattore lavoro è predominante rispetto ai materiali impiegati.

- Il metodo delle unità consegnate: applicabile nel caso di commesse che prevedono la fornitura di una serie di prodotti uguali o simili, la percentuale di completamento si determina raffrontando le unità già consegnate a quelle totali previste dagli accordi tra le parti.

- Il metodo delle misurazioni fisiche: prevede la rilevazione delle quantità prodotte e la loro valutazione ai prezzi contrattuali e presuppone, per questo, che i prezzi per ogni lavorazione effettuata siano stati espressamente contrattualizzati nell’unità di misura impiegata per la rilevazione delle unità realizzate.

Qualunque sia il metodo utilizzato, comunque, è importante che sia applicato in maniera costante nei vari esercizi e utilizzato per tutte le commesse con caratteristiche similari all’interno della stessa azienda. Nel caso in cui, per circostanze eccezionali, sia necessario utilizzare un metodo di rilevamento diverso rispetto a quello solitamente impiegato, occorrerà fornirne opportuna segnalazione nella nota integrativa al bilancio d’esercizio.

Metodo cost to cost in breve

Ottimizza la gestione delle spese aziendali con Agicap

Come abbiamo visto in questo articolo, il metodo cost to cost rappresenta uno strumento prezioso per il controllo e la gestione dei costi dei progetti.

In termini generali, una buona gestione dei movimenti in uscita e in entrata dalle casse aziendali è la chiave di un business di successo, fondamentale per mantenere l’impresa sempre in salute ed evitare di ritrovarsi in carenza di liquidità.

Per semplificare e ottimizzare la gestione del flusso di cassa della tua azienda – un’attività tanto fondamentale, quanto onerosa dal punto di vista del tempo e delle risorse necessarie al suo svolgimento – ti consigliamo di affidarti a un tool digitale come Agicap la soluzione integrata per la gestione della tesoreria che ti permette di:

- automatizzare e semplificare il monitoraggio dei movimenti in entrata e in uscita e realizzare previsioni accurate e affidabili (anche per progetto!) da utilizzare per prendere decisioni strategiche più efficaci (Agicap Cashflow);

- gestire il saldo delle fatture dei fornitori, ottimizzando i termini di pagamento per evitare le more e visualizzando l’impatto dei pagamenti sul flusso di cassa in tempo reale (Agicap Payment);

- gestire i crediti verso i clienti e automatizzare l’invio dei solleciti, così da ridurre i ritardi nei pagamenti (Agicap CashCollect)

- creare in pochi click delle carte di pagamento aziendali per i tuoi dipendenti (una soluzione molto comoda, che libera il team dalle lungaggini legate alla complicazione delle note spese) gestendo limiti e autorizzazioni in maniera semplice e rapida, sempre tramite la stessa interfaccia (Agicap Spend Management).

Prova Agicap gratis e senza impegno!