Investire in prodotti finanziari illiquidi: tutto quello che c'è da sapere

Investire in prodotti finanziari liquidi o illiquidi è una scelta molto importante per le società che hanno delle disponibilità da far fruttare, ma come scegliere la forma di investimento migliore? Vediamo innanzitutto cosa significa investimento illiquido, quali sono i prodotti finanziari tra cui scegliere e quando un titolo viene definito illiquido. Il tutto in funzione della disponibilità dell'azienda: come capire quanto investire? Ecco tutte le risposte.

Non mantenere la liquidità "ferma" in azienda è un concetto economico molto importante che viene spesso trascurato, soprattutto da parte delle piccole e medie Imprese. Infatti, è più rassicurante tenere la liquidità sul conto corrente aziendale, un po' come accade anche per i privati, trascurando gli aspetti negativi a favore della disponibilità delle somme in eccesso. In questo articolo approfondiremo il significato di investimento in prodotti finanziari, in particolare i prodotti illiquidi: si tratta degli strumenti di più difficile realizzazione economica in tempi brevi (soprattutto se si vuole ottenere tutta la somma investita o più) e, quindi, orientati al medio-lungo termine.

Ma, proprio considerando che si tratta di somme in eccesso, la soluzione ottimale è sicuramente l'investimento, perché permette di avere un ritorno economico e comporta costi in genere minori rispetto ai normali costi di gestione di un conto corrente, anche se ci sono da considerare dei rischi.

Il rapporto rischio-rendimento è sempre ciò che rende un investimento sensato e potenzialmente profittevole o meno, ma naturalmente sono molti gli aspetti da considerare e, per tal motivo, è assolutamente necessario essere seguiti da un professionista (o un team di professionisti) per trovare le migliori soluzioni possibili.

Cosa si intende per investimento illiquido? La definizione

Uno degli aspetti più importanti è la liquidità o illiquidità dell'investimento, ovvero la possibilità di trasformare nuovamente lo stesso in denaro liquido, cioè utilizzabile per la vita aziendale. Naturalmente vanno considerati anche numerosi altri aspetti, ma quello dell'illiquidità è il principale argomento su cui ci focalizziamo in questo articolo.

Da definizione, un investimento illiquido è legato a strumenti finanziari di difficile vendita e realizzazione, in quanto ci possono essere delle difficoltà nell'ottenere quanto si è investito (o addirittura di più) in tempi brevi.

In sostanza, per venderli ci vuole tempo e non è detto di poter recuperare l'effettivo prezzo di mercato. Anche perché se è vero che la priorità è recuperare la cifra investita, è altrettanto vero che l'obiettivo è far aumentare il capitale a disposizione, altrimenti non è valsa la pena di mobilizzarlo.

Una volta vista la definizione, proviamo a capire meglio quando un prodotto finanziario è liquido e quando invece è illiquido, partendo dalla considerazione che non dipende solo dalla tipologia di strumento (azioni, obbligazioni...), ma anche dalla situazione dell'investitore e dalle caratteristiche specifiche del prodotto di investimento.

Prodotti finanziari strutturati: cosa vuol dire liquidi o illiquidi?

Ci sono naturalmente numerosi strumenti finanziari che risolvono il "problema" di liberare la liquidità al fine di farla crescere, il primo aspetto è appunto il livello di liquidità in quanto permette di comprendere le tempistiche dell'investimento, un aspetto fondamentale nella gestione aziendale.

Infatti, anche se l'impresa è nelle condizioni di investire un eccesso di liquidità, cioè la situazione è nel complesso positiva, è necessario assicurarsi di poter smobilitare l'investimento non appena necessario. Altrimenti l'azienda si trova ad affrontare problemi di cashflow, ovvero non ci sono in cassa i fondi sufficienti per far fronte alle spese correnti.

La programmazione economico-finanziaria, come poi vedremo nell'ultimo paragrafo, prevede che l'investimento possa essere smobilitato nel momento in cui serve alle casse dell'azienda, magari per far fronte a determinati acquisti o per un ampliamento dell'attività.

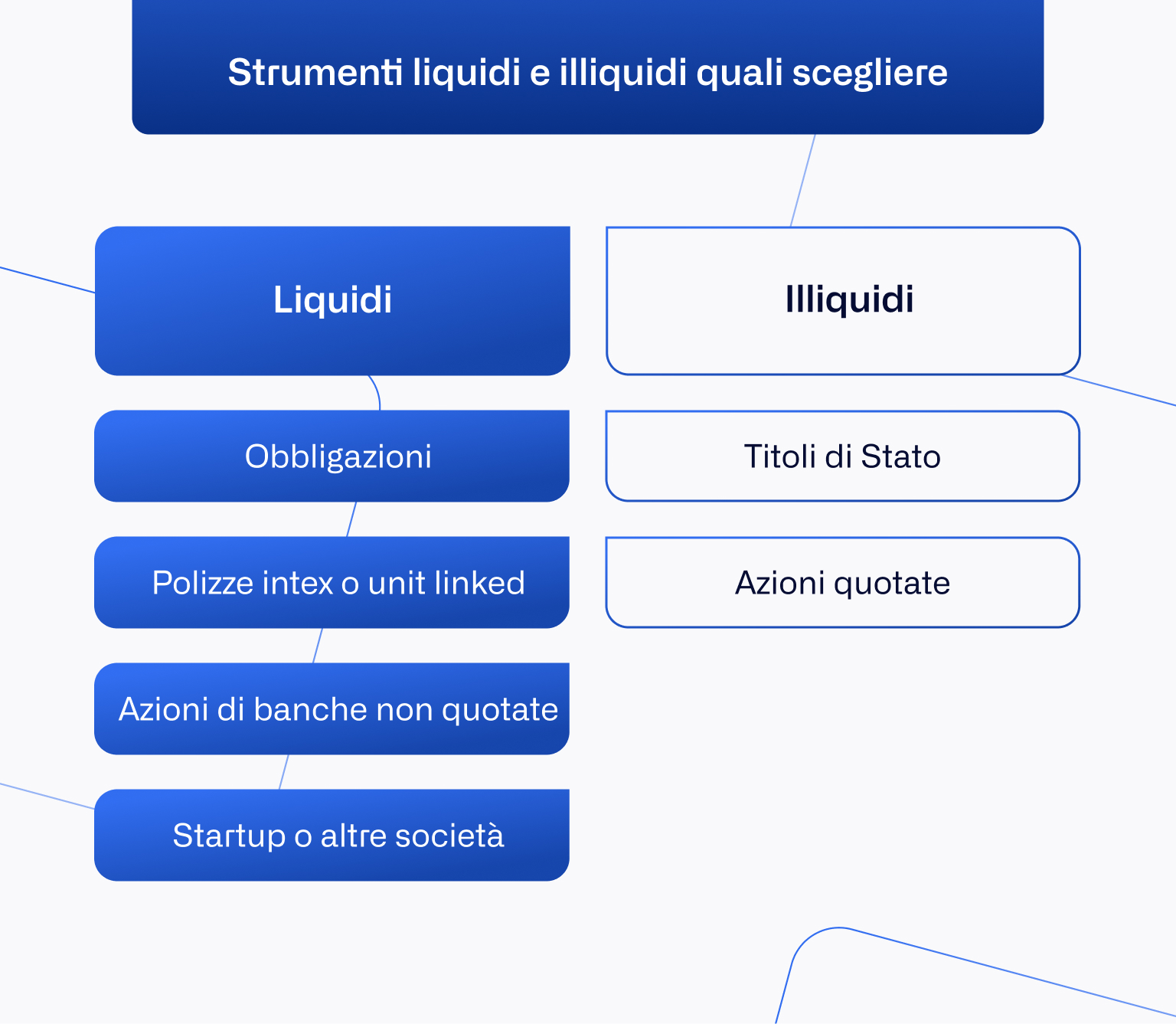

Fatta questa doverosa premessa, i prodotti finanziari tendenzialmente più liquidi sono: titoli di stato e azioni quotate in borsa in mercati regolamentati. Perché sono liquidi? Perché sono frutto di scambi in qualsiasi momento (in molti casi bastano pochi secondi) e si può così realizzare la cifra necessaria per il proseguimento della vita aziendale. Attenzione però, questo non significa che il valore di realizzo sia per forza soddisfacente: anche i prodotti finanziari liquidi comportano un rischio, basso o alto che sia parliamo pur sempre di investimenti, dunque al momento dello scambio (cioè della vendita) si potrebbe realizzare anche molto meno di quanto desiderato.

Sono invece strumenti illiquidi:

- obbligazioni emesse dalle banche;

- polizze intex o united-linked;

- azioni emesse da banche non quotate (in genere di piccole-medie dimensioni, cioè oggetto di pochi o pochissimi scambi sul mercato);

- investimenti rischiosi in startup o a titolo di Venture Capital.

Escluso l'ultimo caso, in cui è evidente che si tratti di un investimento incerto e quindi illiquido, nelle altre casistiche molto dipende dall'orizzonte temporale considerato. Non è raro che polizze unit-linked siano utilizzate come strumento di protezione del capitale, prima che come vero e proprio investimento, dunque la priorità non è la possibilità di smobilizzo entro un certo lasso di tempo.

Quali sono i titoli liquidi o illiquidi più rischiosi?

Se è ormai chiaro che i prodotti illiquidi non sono semplici da smobilizzare e possono portare a perdite anche ingenti in caso di disinvestimento anticipato, è assolutamente importante chiarire che ciò non li rende una forma di investimento sbagliata.

Anzi, come ogni investimento va valutato il rapporto tra rischio e rendimento: avendo un rischio tendenzialmente più elevato in quanto prodotti di medio-lungo termine, è chiaro che la prospettiva è di puntare a un rendimento più elevato.

Per essere ancora più espliciti, questa può essere una linea guida valida: un investimento illiquido ha senso se la situazione aziendale lo permette e, soprattutto, se permette di ottenere un rendimento maggiore rispetto a un investimento liquido. Infatti, a parità di rendimento si sceglie invece lo strumento più liquido, per ovvi motivi pratici.

Ecco perché non è detto che scegliere prodotti più o meno rischiosi sia la strategia giusta, ma piuttosto l'obiettivo deve essere la ricerca di un equilibrio. Un'ulteriore linea guida, quindi, riguarda la capacità di diversificare gli investimenti e di optare per strumenti illiquidi solo per una percentuale irrisoria dei propri investimenti totali. Le specifiche cambiano poi da impresa a impresa e da situazione a situazione, motivo per cui suggeriamo ancora una volta di rivolgersi a consulenti finanziari o intermediari che possono indirizzare l'azienda verso le migliori soluzioni.

Agicap: lo strumento per la quantificazione della disponibilità

Abbiamo visto nel corso di questo articolo quanto sia importante comprendere le tipologie di investimento e le conseguenze a cui portano, ma non abbiamo ancora specificato quanto sia importante mantenere una corretta supervisione su entrate e uscite in tempo reale, in modo da capire anche in anticipo quale (e quanto) sia la liquidità in eccesso.

Agicap è la miglior soluzione per questo problema: tieni sotto controllo la liquidità aziendale e il cashflow in maniera semplice, intuitiva e senza incorrere in errori. Agicap è l'alleato delle aziende perché permette di pianificare al meglio il futuro, di prevedere diversi scenari e, quindi, di valutare anche quanta liquidità investire e quando farlo.

Richiedi ora la prova gratuita per scoprire come funziona il software e come può aiutarti a 360° nella gestione dell'azienda, a partire proprio dal controllo della liquidità aziendale e, quindi, degli investimenti.