Logiciel de dématérialisation des factures fournisseurs : guide complet 2026

En France, plus de 2,5 milliards de factures sont émises chaque année, avec un délai moyen de traitement de 8,6 jours entre réception et paiement. Derrière ces chiffres se cachent souvent des processus encore manuels et coûteux qui mobilisent du temps et fragilisent la trésorerie des entreprises.*

À moins d’un an de l’entrée en vigueur de la réforme de la facture électronique, la majorité des entreprises ne sont pas prêtes. Selon une enquête réalisée auprès de 364 décideurs, 83 % des organisations n’utilisent aucun des formats électroniques exigés par la loi. Le PDF reste majoritaire et 43 % utilisent encore le format papier malgré les obligations à venir. Peu ont anticipé l’ampleur du changement attendu d’ici 2026.

Pour les directions financières, cette réforme est une contrainte, mais c’est aussi l’occasion d’automatiser ce qui ne l’est pas et de gagner en visibilité sur les engagements à venir. Voyons ensemble ce qu’implique concrètement la dématérialisation des factures fournisseurs, quel calendrier anticiper, comment choisir et déployer une plateforme de dématérialisation et quels bénéfices en tirer.

Pourquoi dématérialiser les factures fournisseurs en 2025 ?

La dématérialisation des factures consiste à passer d’une facture papier à une facture électronique. Le document est donc dématérialisé. Il ne s’agit cependant pas d’une simple numérisation du document. La dématérialisation suppose d’avoir recours à des dispositifs spécifiques garantissant la conformité des factures.

La réforme de la facturation électronique change donc la donne. Et d’ici à 2026, toutes les entreprises devront s’y conformer. Cette obligation s’applique à l’ensemble des opérations entre entreprises assujetties à la TVA établies en France. Elle concerne également les acomptes et certaines ventes aux enchères. Les entreprises implantées dans les DOM sont également concernées, à l’exception de la Guyane et de Mayotte.

Qu’entend-on par dématérialisation des factures fournisseurs ?

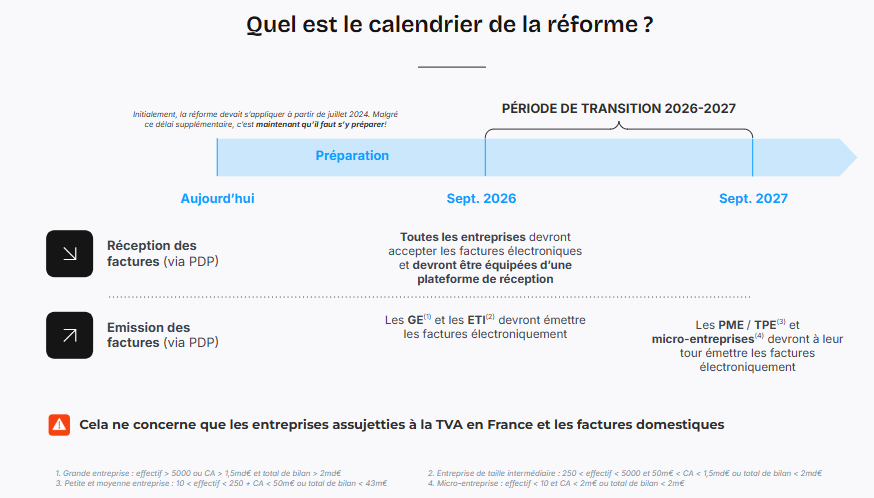

Dès septembre 2026, toutes les entreprises devront recevoir leurs factures fournisseurs au format électronique, via une PDP accréditée ou le portail public de facturation (Chorus Pro). Celles de plus grande taille (les grandes entreprises et les ETI) devront également être capables de les émettre à cette date. Pour les PME et micro-entreprises, l’obligation d’émission interviendra en septembre 2027.

Les factures normalisées devront comporter les données suivantes :

- Identification de l’émetteur et du destinataire via leur SIREN ;

- nature des opérations (biens ou services) ;

- montant HT ;

- TVA ;

- échéance ;

- mode de règlement ;

- mentions spécifiques liées au régime de TVA.

Ces données seront automatiquement extraites, traitées et transmises à l’administration fiscale par voie électronique, sans intervention manuelle.

L’objectif ici est double : fluidifier les échanges entre entreprises et fiabiliser la collecte de la TVA, en rendant chaque transaction traçable et vérifiable. À terme, la facturation électronique permettra également de pré remplir les déclarations de TVA des entreprises.

À partir de 2026, les factures papier scannées, les PDF ordinaires et les documents générés par un logiciel comptable puis envoyés par e-mail ne seront plus conformes à la réglementation des échanges B2B en France.

Ce que la dématérialisation des factures fournisseurs change pour vous

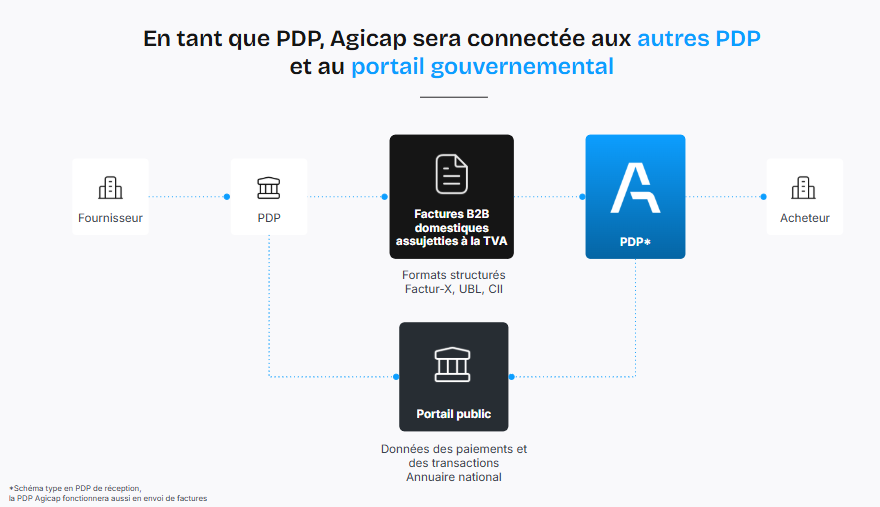

La réception et l’émission de factures électroniques devront se faire via une plateforme de dématérialisation partenaire (PDP) immatriculée par l’administration. Le portail public de facturation Chorus Pro, un temps envisagé comme canal unique, ne sera finalement pas mis en place pour les échanges interentreprises. Cela signifie que chaque entreprise devra choisir une PDP pour assurer l’échange et la transmission des factures, ainsi que la conformité des données envoyées à l’administration.

Ce changement technique entraîne une réorganisation pour votre entreprise. Vous allez devoir adapter vos outils et revoir vos workflows internes. Les factures fournisseurs reçues seront, avec la dématérialisation, traitées de manière continue avec une traçabilité complète du document depuis son émission jusqu’à son paiement. Les étapes auparavant manuelles (réception, saisie, validation et archivage sécurisé) sont désormais automatisées. La facture est intégrée dès sa réception dans le système de votre entreprise. Elle est affectée au bon service, validée, puis conservée sous format électronique sécurisé, avec une durée légale de conservation de 6 ans.

Quelles sont les obligations de facturation électronique pour les entreprises d’ici 2026 ?

La généralisation de la facture électronique va s’appliquer progressivement à toutes les entreprises françaises selon un calendrier bien précis. La loi de finances 2024 a précisé le cadre réglementaire de cette généralisation en France. Cette réforme concerne l’ensemble des entreprises assujetties à la TVA et établies en France, dans le cadre de leurs opérations B2B domestiques. Elle impose, à terme, l’utilisation exclusive de factures électroniques pour l’émission et la réception, ainsi que la transmission de données fiscales à l’administration.

Dématérialisation des factures : qui est concerné et à partir de quand ?

À compter du 1er septembre 2026, toutes les entreprises françaises devront être en mesure de recevoir des factures électroniques, quelle que soit leur taille ou leur secteur d’activité.

L’obligation d’émettre des factures électroniques sera déployée en 2 temps :

- 1er septembre 2026 : pour les grandes entreprises et les ETI ;

- 1er septembre 2027 : pour les PME et les micro-entreprises.

Ces délais tiennent compte des besoins d’adaptation des entreprises. Le but est de permettre une montée en charge progressive, avec des outils compatibles avec les exigences de l’administration fiscale.

Quelles opérations sont concernées par la réforme ?

La facturation électronique, ou e-invoicing, s’appliquera à toutes les ventes de biens et prestations de services réalisées entre entreprises assujetties à la TVA et établies en France, ainsi qu’aux acomptes correspondants. Sont notamment concernés :

- Les ventes B2B en France qui sont soumises à la TVA ;

- les acomptes facturés avant la livraison ;

- certaines ventes aux enchères publiques.

Les transactions B2C, les exportations et les opérations exonérées restent hors du champ de l’e-invoicing, mais peuvent entrer dans celui du e-reporting, selon les cas.

Quelles sont les nouvelles mentions obligatoires sur les factures ?

À partir de septembre 2026 (ou 2027 selon la taille de votre entreprise), chaque facture émise devra comporter des mentions spécifiques supplémentaires, parmi lesquelles :

- Le numéro SIREN de l’émetteur et du destinataire ;

- l’adresse de livraison, si elle est différente de celle du client ;

- l’indication du type d’opération (biens ? Services ? Mixte ?) ;

- la mention TVA sur les débits, si ce régime est appliqué.

Ces évolutions impliquent de devoir mettre à jour rapidement vos systèmes de facturation actuels pour garantir leur conformité.

Quels formats de facture électronique sont autorisés par la réforme ?

À partir de septembre 2026, seuls 3 formats seront autorisés pour les échanges inter-entreprises.

Avant d’entrer dans le détail, il est utile de bien comprendre les différentes typologies de factures électroniques déjà existantes :

- La facture structurée : elle suit un standard technique (XML) utilisé pour des échanges automatisés entre les systèmes. Elle ne nécessite aucune action humaine pour être traitée.

- La facture non structurée : il s’agit d’un fichier (PDF, JPEG, etc.) qui doit être traité manuellement ou au moyen d’une reconnaissance optique (OCR). Ce format ne sera plus accepté dans les échanges B2B après l’entrée en vigueur de la réforme.

- La facture hybride, ou mixte : elle combine un fichier PDF lisible et une couche de données XML intégrée au document.

Seuls 3 formats de factures seront autorisés par la DGFIP après la réforme. Votre plateforme de dématérialisation devra être capable de générer, de recevoir et de traiter ces 3 formats, mais aussi d'assurer leur transmission à l’administration fiscale. Voici ces formats :

- Factur-X: c’est un format hybride très répandu, qui combine un fichier PDF lisible et un fichier XML attaché contenant les données structurées. Il est peu coûteux à mettre en œuvre, compatible avec de nombreux outils et particulièrement adapté aux PME.

- UBL (Universal Business Language) : basé sur XML, ce format international est déjà utilisé dans plusieurs pays européens. Souvent compatible avec les systèmes de gestion, il permet une automatisation complète du traitement de vos factures.

- CII (Cross Industry Invoice) : ce format est prévu pour répondre aux besoins des échanges intersectoriels. Il est robuste, précis, mais plus complexe à implémenter. Il s’adresse en priorité aux grandes entreprises ayant des flux de facturation à l’international.

Le choix du format dépendra donc de plusieurs facteurs : le volume de factures à traiter, vos outils comptables, les exigences de vos clients ou fournisseurs, ou encore vos ressources internes pour l’intégration.

Quel rôle jouent les plateformes de dématérialisation partenaires (PDP) ?

Les factures ne circuleront plus librement entre fournisseurs et clients. Elles devront obligatoirement passer par une PDP agréée. Les PDP vont agir comme un intermédiaire de confiance : ils s'assurent que les factures sont transmises au bon format, vérifient leur conformité et permettent d’archiver vos documents de manière légale. Le choix de la plateforme doit être anticipé, et ce, bien avant l’échéance.

Comment choisir une solution adaptée pour gérer la dématérialisation des factures fournisseurs ?

À l’approche de l’échéance de 2026 et de ses nouvelles obligations, votre entreprise doit s’équiper d’une solution capable de gérer la dématérialisation des factures fournisseurs. Le choix du logiciel ne peut pas se faire uniquement sur des critères techniques. Il doit répondre à plusieurs exigences de conformité et d’intégration comptable. Voyons lesquelles.

Quelle PDP choisir pour votre entreprise en 2025 ?

L’outil de dématérialisation des factures choisi doit avant tout être capable de gérer les formats de facture exigés par la réforme. Il doit également être en mesure d’échanger via une plateforme de dématérialisation partenaire (découvrez ici la liste des PDP agréées) ou via le portail public de facturation. Ces critères sont bien entendu non négociables.

Mais la conformité seule ne suffit pas. La solution retenue doit aussi s’intégrer facilement dans votre environnement comptable. Elle doit aussi permettre l’imputation automatique des factures sur les bons comptes et les centres de coûts et proposer un circuit de validation fluide. L’objectif : éviter les doubles saisies, sécuriser vos écritures et accélérer le traitement des factures.

Il ne doit pas s’agir d’un simple système de stockage de fichiers. Le logiciel garantit que chaque facture reste accessible, lisible et juridiquement valide, même plusieurs années après son émission. C’est indispensable si vous avez à répondre à un contrôle fiscal ou à un audit. Autre critère d’importance : votre logiciel doit offrir un niveau de sécurité élevé (gestion des accès utilisateurs, horodatage et traçabilité des actions en particulier).

En parallèle, la solution de dématérialisation va vous donner une visibilité en temps réel sur le statut des factures (reçues, en attente, validées, payées), sur les montants engagés et sur les échéances. Cette transparence facilite le pilotage de vos dépenses et vous aide à améliorer vos prévisions de trésorerie.

Faut-il une PDP ou un logiciel de facturation dématérialisée tout-en-un ?

Certaines entreprises choisissent de connecter leurs outils internes à une PDP uniquement pour assurer la conformité avec la réforme. Cette approche peut fonctionner dans des groupes déjà très organisés, avec des équipes techniques à disposition. Mais elle ajoute un niveau de complexité, avec 2 systèmes à maintenir, des interfaces à gérer, un risque de décalage entre les données comptables et les flux transmis à l’administration. À chaque mise à jour ou à chaque changement d’outil, c’est l’ensemble du dispositif qui sera fragilisé.

La plupart des directions financières privilégient aujourd’hui une solution unique, qui gère à la fois la dématérialisation des factures fournisseurs, la validation, l’intégration comptable et les paiements. C’est l’approche que propose Agicap Payment, qui combine automatisation, conformité et pilotage des flux dans un seul environnement.

Quels sont les avantages de la dématérialisation des factures ?

Selon une étude menée auprès d’entreprises déjà engagées dans la dématérialisation, 61 % des répondants observent des économies ou une réduction des délais de paiement et 59 % constatent une meilleure productivité, ce taux atteint même les 78 % dans les entreprises de plus de 500 salariés. Ces chiffres montrent l’impact direct et mesurable que cette réforme peut avoir sur la performance de votre entreprise.*

Des gains financiers immédiats sur le coût de traitement

La dématérialisation permet de réduire considérablement les coûts liés au traitement des factures fournisseurs. La suppression des étapes manuelles comme l’impression, l’envoi, l’archivage physique ou la ressaisie, allègent une grande partie des charges administratives.

Elle limite également les délais liés aux circuits papier ou aux validations dispersées. En conséquence, vous limitez les risques de pénalités pour retard de paiement et les coûts associés à la gestion des litiges.

Accélération du traitement et meilleure maîtrise du BFR

Avec l’automatisation, le traitement des factures est plus rapide et plus fluide. Les délais de validation sont réduits, les encours sont visibles plus tôt. Vos paiements peuvent ainsi être anticipés ou programmés avec plus de précision.

Pour les DAF, cela signifie aussi une meilleure gestion du besoin en fonds de roulement (BFR), avec un meilleur pilotage des décaissements et la possibilité de négocier des conditions plus avantageuses auprès des fournisseurs.

La réduction des risques

Les saisies manuelles sont une source fréquente d’erreurs et d’écarts. Avec la dématérialisation, les factures sont intégrées automatiquement avec les bons de commande ou les budgets. Le processus devient traçable et surtout plus sécurisé. Cette automatisation est également un bon moyen de réduire les risques de fraude, notamment pour les faux RIB ou les factures dupliquées.

Une exploitation plus intelligente des données financières

Les factures électroniques contiennent des données structurées immédiatement exploitables. Cela vous permet de disposer d’indicateurs essentiels comme les délais de traitement, les volumes par fournisseur, les écarts budgétaires ou les récurrences de litiges.

Ces informations alimentent vos tableaux de bord de gestion. En conséquence, vous affinez vos prévisions de trésorerie et facilitez les analyses par entité, centre de coût ou par typologie de dépense.

Une fonction finance mieux intégrée dans l’organisation

La dématérialisation a pour effet d’améliorer la collaboration entre la direction financière, les achats et les équipes opérationnelles. Les circuits de validation sont plus explicites et les informations sont accessibles en temps réel. De quoi limiter les frictions internes et renforcer la cohérence des processus.

Comment réussir la mise en place d’une solution de dématérialisation des factures fournisseurs ?

La solution de dématérialisation que vous allez mettre en place va transformer en partie les habitudes de travail de vos collaborateurs. Elle va aussi avoir un effet sur vos circuits de validation habituels et sur votre organisation comptable. Pour que tout se passe bien, il faudra structurer son déploiement et surtout impliquer l’ensemble des personnels concernés.

Quelles sont les étapes pour déployer un logiciel de facturation électronique ?

Le déploiement d’un logiciel de dématérialisation des factures fournisseurs nécessite de vous aligner à la fois sur les exigences réglementaires, mais aussi sur les réalités de votre organisation interne. Voyons comment procéder.

Étape 1 : préparer la transition

Commencez par évaluer le niveau de préparation de votre entreprise au changement. Côté réglementation, assurez-vous que les formats de factures actuellement utilisés soient compatibles avec les exigences de la réforme. Prenez le temps d’identifier les éventuelles lacunes (processus papier encore actif, par exemple).

Côté organisation, il est intéressant de cartographier les circuits de traitement des factures : comment sont-elles reçues ? Qui intervient ? Comment sont-elles validées et comptabilisées ? À partir de ce constat, vous allez pouvoir détecter les zones de risque (silos, saisies manuelles, délais excessifs) et définir les ajustements nécessaires.

Étape 2 : configurer la solution en fonction de vos besoins

Le paramétrage peut commencer. Le but est d’adapter le logiciel choisi aux règles de votre entreprise : à vos circuits de validation, à l’affectation par centre de coûts, à vos règles d’imputation comptable, à votre ERP ou encore à vos logiciels métiers.

Cette configuration doit être construite en lien avec vos équipes financières et comptables. Le but étant d’intégrer la solution sans perturber vos processus existants, tout en cherchant à alléger les charges de travail via l'automatisation de certaines tâches.

Étape 3 : tester, ajuster, puis déployer progressivement

Avant de généraliser l’usage du logiciel, une phase de test est indispensable. Elle permet de valider les scénarios types (réception, validation, rejet, paiement) et d’identifier d’éventuelles erreurs ou points de friction.

Le déploiement peut ensuite s’opérer par étape : par service, par entité ou par catégorie de fournisseurs. Ce mode progressif permet d’accompagner vos équipes et de corriger les écarts en temps réel. Un bon suivi et les retours de vos collaborateurs vous permettront de poursuivre la mise en œuvre et d’ancrer durablement les nouveaux usages.

Comment assurer l’adhésion des équipes comptables et opérationnelles ?

La généralisation de la facture électronique impacte directement vos équipes comptables et les fonctions support. Ce changement n’est pas optionnel : il s’inscrit dans une réforme nationale, avec un calendrier et des exigences précises.

Pour faciliter cette transition, il est essentiel d’anticiper ! Le choix d’un outil simple à utiliser et bien intégré aux outils comptables va permettre de limiter les frictions. Le processus sera plus simple si vous optez pour une plateforme intuitive, qui affiche le statut des factures, les validations attendues et les échéances.

Impliquez les services concernés dès le départ (comptabilité, achats, finance opérationnelle) et n’oubliez pas de cartographier les pratiques existantes. Cela vous permettra d’ajuster les circuits de validation et les priorités de traitement. Il est également utile de prévoir des indicateurs de suivi post-déploiement, en particulier le taux de traitement automatisé, les délais de validation ou les retards de paiement.

La réforme de la facturation électronique, qui entre en vigueur à partir de 2026, impose aux entreprises une mise en conformité sans précédent. Au-delà de l’obligation de dématérialisation des factures fournisseurs, elle constitue une occasion en or d’optimiser le traitement de vos factures fournisseurs.

Automatisation des tâches, fiabilité des données, meilleure maîtrise des engagements : vous disposez d'autant de moyens de renforcer votre capacité à piloter vos dépenses et à sécuriser votre trésorerie.

Encore faut-il choisir les bons outils. Agicap Payment propose une solution intégrée, combinant conformité réglementaire, automatisation comptable et pilotage centralisé de vos factures fournisseurs. Anticipez 2026 et découvrez comment Agicap Payment peut structurer durablement votre gestion de la facturation.