Elektronische rechnungsstellung: alles, was sie über e-rechnungen wissen müssen

Die Umstellung auf elektronische Rechnungen stellt viele Unternehmen vor Herausforderungen. Seit dem 1. Januar 2025 ist die elektronische Rechnungsstellung verbindlich und bringt neue Anforderungen mit sich. Besonders für B2B-Unternehmen und das öffentliche Auftragswesen gelten strenge Regelungen. In diesem Artikel erfahren Sie, was E-Rechnungen auszeichnet und worauf Sie achten sollten.

Definition: Was ist die elektronische Rechnungsstellung?

Die elektronische Rechnungsstellung bezeichnet den Vorgang, bei dem Sie Rechnungen in einem strukturierten elektronischen Format erstellen, versenden und verarbeiten. Anders als Papierrechnungen oder einfache PDF-Rechnungen ermöglicht das elektronische Format der sogenannten E-Rechnungen eine automatisierte Verarbeitung und entspricht den europäischen Normen (EN 16931). Dabei ist die Zustimmung des oder der Rechnungsempfänger:in erforderlich, um eine E-Rechnung zu übermitteln.

E-Rechnungen enthalten also strukturierte Daten in maschinenlesbarer Form, sodass sie direkt in Finanzbuchhaltungssoftware importiert werden können. Zu den wesentlichen Elementen gehören:

- Angaben zu Rechnungssteller:in und -empfänger:in

- Leistungsbeschreibung und Rechnungsbetrag

- Steuerdaten wie die Umsatzsteuer-ID

Pflicht für elektronische Rechnungen ab 2025

Die Einführung der E-Rechnungspflicht ab Januar 2025 bringt Änderungen mit sich, die klare Regeln haben:

- Rechtliche Grundlagen: Laut EU-Richtlinien (z. B. 2014/55/EU) und § 14 UStG müssen Unternehmen seit dem 1. Januar 2025 alle B2B-Umsätze elektronisch abrechnen.

- Elektronisches Format: Die Nutzung eines standardisierten Formats wie XRechnung oder ZUGFeRD ist verpflichtend.

- Finanzverwaltung: Ziel ist die bessere Überwachung von Geschäftsvorgängen und eine optimierte Steuerkontrolle.

Wichtiger Hinweis: Die E-Rechnungspflicht erstreckt sich nicht nur auf inländische Transaktionen. Grenzüberschreitende B2B-Umsätze innerhalb der EU unterliegen ebenfalls den neuen Vorgaben. Für Unternehmen bedeutet das, dass sie ihre bisherigen Prozesse der Rechnungsverwaltung grundlegend überdenken und anpassen müssen.

Rechnungsversand: Papierrechnungen werden abgelöst

Papierrechnungen sind ab 2025 nicht mehr zulässig für Geschäfte zwischen Unternehmen. Stattdessen müssen Rechnungen über elektronische Systeme versendet werden. Kleinunternehmer:innen und Unternehmen, die bisher keine elektronische Rechnungsstellung nutzen, müssen sich an die neuen Bedingungen anpassen.

Die Übermittlung per Post wird durch digitale Kanäle ersetzt, darunter spezialisierte E-Rechnungssysteme oder standardisierte Plattformen wie Peppol. Es genügt also nicht, eine Rechnung via PDF zu verschicken, wie auch Nico Bäumer, CTO bei d.velop, erklärt: "Eine elektronische Rechnung muss im strukturierten und elektronischen Format ausgestellt, übermittelt und empfangen sowie elektronisch verarbeitet werden können. Alle PDF-Dateien, die nicht strukturiert und maschinenlesbar sind, gelten nicht als elektronische Rechnung."

Elektronische Rechnungsformate und ihre Bedeutung

Die elektronische Verarbeitung von Rechnungen erfolgt mithilfe standardisierter Formate wie:

- XRechnung: Dieses Format ist vor allem für das öffentliche Auftragswesen von Bedeutung. Es wurde speziell für den Austausch mit Behörden entwickelt und entspricht den Anforderungen der EU-Norm EN 16931.

- ZUGFeRD: Dieses flexible Format kombiniert strukturierte Daten mit einem visuellen Layout und eignet sich sowohl für Unternehmen als auch für Behörden.

Beide Formate erfüllen die gesetzlichen Vorgaben und stellen sicher, dass Rechnungen sowohl maschinenlesbar als auch menschenlesbar sind.

Video einbetten: https://www.youtube.com/watch?v=xLWbNNMQdoE&ab_channel=AndreasHausmann

Unternehmen sollten frühzeitig überlegen, welches Format für ihre Bedürfnisse am besten geeignet ist - in der Praxis nutzen laut Bitkom die meisten Betriebe ZUGFeRD (45 Prozent) vor der XRechnung (26 Prozent).

Wer ist zur elektronischen Rechnungsstellung verpflichtet?

Seit 2025 betrifft die E-Rechnungspflicht:

- alle Unternehmen, die B2B-Umsätze tätigen

- Rechnungsaussteller:innen, die Leistungen an öffentliche Auftraggeber:innen erbringen

- Kleinunternehmer:innen, soweit sie nicht unter spezielle Ausnahmen fallen

Besonders für das öffentliche Auftragswesen ist die Verpflichtung zur E-Rechnung von zentraler Bedeutung. Behörden sind angehalten, nur noch Rechnungen im elektronischen Format anzunehmen. Unternehmen, die weiterhin Papierrechnungen ausstellen, riskieren Zahlungsausfälle und rechtliche Konsequenzen.

Weitere wichtige Aspekte der E-Rechnungspflicht und Datenverarbeitung

Die E-Rechnungspflicht, die laut EU ab dem 27. November 2025 vollständig umgesetzt sein muss, bringt zahlreiche rechtliche und technische Anforderungen mit sich. Für Unternehmen mit Ansässigkeit im Inland gelten dabei spezifische Vorgaben zur Aufbewahrung von Büchern und Rechnungen. Diese Unterlagen müssen in einem revisionssicheren Format vorgehalten und jederzeit verfügbar sein. Dazu zählt auch die ordnungsgemäße Bereitstellung der Daten, beispielsweise im Rahmen steuerlicher Prüfungen.

In derartigen Fällen verlangt die Finanzverwaltung oft die Bereitstellung der Daten in elektronischen Formaten wie XML oder DOCX, da diese leicht maschinell ausgewertet werden können. Die Nutzung von Downloads über ein Internetportal oder Cloud-Systeme zur Archivierung wird dabei immer üblicher. Unternehmen sollten sicherstellen, dass ihre Systeme den Anforderungen der E-RechV (Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen) entsprechen, um rechtliche Risiken zu vermeiden.

Darüber hinaus bietet das EDI-Verfahren (Electronic Data Interchange) eine Möglichkeit, Rechnungsdaten direkt zwischen Geschäftspartner:innen auszutauschen. Dieses Verfahren wird besonders in Branchen mit hohem Rechnungsvolumen eingesetzt, da es die Verarbeitung automatisiert und beschleunigt.

Wie funktioniert die elektronische Rechnungsstellung?

E-Rechnungen werden in einem elektronischen Format erstellt und über definierte Kanäle wie E-Mail oder spezielle Plattformen übermittelt. Die Finanzverwaltung kann diese Rechnungen direkt einsehen, was eine Voraussetzung für die Automatisierung der Steuerkontrolle ist.

Die technische Grundlage der E-Rechnung liegt in der Nutzung von XML-Daten. Diese enthalten alle relevanten Informationen in strukturierter Form und können problemlos in ERP-Systeme importiert werden. Unternehmen sollten sicherstellen, dass ihre Software den technischen Anforderungen entspricht.

Wer muss E-Rechnungen ab 2025 erstellen?

Laut BMF-Schreiben sind alle Unternehmen verpflichtet, elektronische Rechnungen auszustellen, wenn sie Geschäfte mit anderen Unternehmen tätigen. Das schließt das öffentliche Auftragswesen und grenzüberschreitende B2B-Umsätze ein. Unternehmen sollten frühzeitig prüfen, ob ihre bestehenden Systeme kompatibel sind und welche Anpassungen erforderlich sind.

Vorteile der elektronischen Rechnungsstellung

Die Umstellung auf E-Rechnungen bietet nicht nur rechtliche Sicherheit, sondern auch betriebswirtschaftliche Vorteile:

- Kostenersparnis: Unternehmen können durch die Digitalisierung ihrer Rechnungsprozesse Druck-, Papier- und Portokosten einsparen. Die automatisierte Verarbeitung reduziert zudem den Verwaltungsaufwand.

- Zeiteffizienz: Elektronische Rechnungen lassen sich schneller erstellen und versenden. Der Versand per E-Mail oder über Plattformen wie Peppol erfolgt in Echtzeit, was die Zahlungsabwicklung beschleunigt.

- Fehlervermeidung: Dank standardisierter Formate und automatisierter Datenverarbeitung werden menschliche Fehler, wie Zahlendreher oder fehlende Angaben, minimiert.

- Nachhaltigkeit: Die Reduktion von Papierverbrauch und Transportwegen leistet einen wichtigen Beitrag zum Klimaschutz. Unternehmen können ihre CO2-Bilanz verbessern und sich als umweltfreundlich positionieren.

- Verbesserte Übersicht: Elektronische Rechnungen können in digitalen Archiven leicht organisiert und durchsucht werden. Unternehmen behalten den Überblick über eingehende und ausgehende Rechnungen.

- Erfüllung gesetzlicher Vorgaben: Mit der Einführung der E-Rechnungspflicht sind Unternehmen gezwungen, ihre Prozesse zu modernisieren. Wer frühzeitig handelt, kann die Vorteile dieser Umstellung strategisch nutzen.

Wie bereiten Sie Ihr Unternehmen auf die E-Rechnungspflicht vor?

Die Vorbereitung auf die E-Rechnungspflicht erfordert eine durchdachte und strukturierte Herangehensweise. Unternehmen sollten frühzeitig handeln, um reibungslose Prozesse zu gewährleisten und potenzielle Herausforderungen zu minimieren. Im Folgenden finden Sie die vier zentralen Schritte im Detail.

1. Software prüfen und anpassen

Ein funktionierendes System ist die Grundlage für die erfolgreiche Einführung der E-Rechnung. Beginnen Sie damit, Ihre Buchhaltungssoftware oder Ihr ERP-System zu analysieren. Überprüfen Sie, ob die bestehenden Tools die Erstellung und Verarbeitung von E-Rechnungen im gewünschten Format, wie XRechnung oder ZUGFeRD, unterstützen.

Sollten Ihre aktuellen Systeme nicht kompatibel sein, ist es ratsam, zeitnah auf entsprechende Module oder Updates umzusteigen. Anbieter wie Agicap, DATEV und SAP bieten spezielle Erweiterungen, die den gesetzlichen Anforderungen entsprechen und Ihnen die Umstellung erleichtern. Eine frühzeitige Anpassung stellt sicher, dass Sie ab sofort gesetzeskonform arbeiten können.

2. Mitarbeiterschulungen durchführen

Die Einführung der E-Rechnung betrifft nicht nur technische Systeme, sondern auch die Menschen, die mit diesen Systemen arbeiten. Schulungen für Ihre Mitarbeiter:innen sind entscheidend, um Unsicherheiten im Umgang mit den neuen Prozessen zu vermeiden. Die Schulungen sollten sowohl die rechtlichen Anforderungen als auch die technischen Aspekte der E-Rechnung abdecken.

Dabei ist es wichtig, dass die Belegschaft lernt, Rechnungen im korrekten Format zu erstellen, zu prüfen und weiterzuleiten. Klare Kommunikationswege und unterstützende Materialien wie Leitfäden oder Tutorials können den Schulungsprozess zusätzlich erleichtern.

3. Kommunikation mit Geschäftspartner:innen

Die Umstellung auf E-Rechnungen betrifft nicht nur interne Prozesse, sondern auch Ihre geschäftlichen Beziehungen. Informieren Sie frühzeitig Ihre Kund:innen und Lieferant:innen über die bevorstehenden Änderungen. Klären Sie, ob sie die erforderlichen Systeme und Formate unterstützen, und stimmen Sie sich über den zukünftigen Austausch von E-Rechnungen ab.

Eine klare Kommunikation hilft, Missverständnisse zu vermeiden und den Übergang für alle Beteiligten möglichst reibungslos zu gestalten. Nutzen Sie hierfür gezielte E-Mails, Infoveranstaltungen oder Ihre Website, um alle Partner:innen auf dem aktuellen Stand zu halten.

4. Testläufe durchführen

Bevor Sie die E-Rechnungspflicht vollständig umsetzen, sollten Sie Testläufe durchführen. Simulieren Sie den gesamten Prozess, von der Erstellung bis zur Übermittlung der E-Rechnung. Das ermöglicht es Ihnen, potenzielle Schwachstellen in Ihren Systemen oder Prozessen frühzeitig zu identifizieren und zu beheben.

Testläufe bieten zudem die Möglichkeit, Feedback von Ihren Mitarbeiter:innen und Geschäftspartner:innen einzuholen, um die Arbeitsabläufe weiter zu optimieren. Planen Sie genügend Zeit für diese Tests ein, um sicherzustellen, dass Sie ohne Schwierigkeiten starten können.

Herausforderungen bei der Umstellung auf E-Rechnungen

Trotz der langfristigen Vorteile können Unternehmen bei der Umstellung auf elektronische Rechnungen auf folgende Herausforderungen stoßen:

- Technologische Komplexität: Nicht alle bestehenden Systeme sind kompatibel mit den neuen Anforderungen. Das kann zusätzliche Kosten für Software-Updates oder neue Systeme mit sich bringen.

- Datenschutz und Sicherheit: Die elektronische Verarbeitung und Übermittlung sensibler Daten erfordert strenge Sicherheitsmaßnahmen, um Datenschutzverletzungen zu vermeiden.

- Verständnis der Rechtslage: Unternehmen müssen die rechtlichen Vorgaben genau verstehen, um Strafen oder Verzögerungen zu vermeiden.

Was passiert bei Nicht-Einhaltung der E-Rechnungspflicht?

Die Nicht-Einhaltung der gesetzlichen Anforderungen kann schwerwiegende Konsequenzen haben. Theoretisch können Ihre Kund:innen oder öffentliche Auftraggeber:innen die Annahme von Papierrechnungen verweigern, was zu Zahlungsausfällen führt.

Zudem kann die Finanzverwaltung bei Verstößen gegen die Pflicht der elektronischen Rechnungsstellung Bußgelder verhängen - wie hoch diese sein werden, wurde noch nicht festgelegt.

Praktische Tipps für die Einführung der E-Rechnung

Die erfolgreiche Einführung der E-Rechnung in Ihrem Unternehmen erfordert sorgfältige Planung. Hier einige praxisnahe Tipps:

- Schnittstellen schaffen: Prüfen Sie, ob Ihre Buchhaltungssoftware mit gängigen E-Rechnungsformaten wie XRechnung kompatibel ist. Falls nicht, planen Sie frühzeitig ein Update oder die Integration neuer Schnittstellen.

- Zentrale Ansprechperson bestimmen: Bestimmen Sie eine oder mehrere verantwortliche Personen, die das Projekt der Einführung der E-Rechnung koordinieren. Diese Ansprechpersonen sollten gut mit den rechtlichen und technischen Anforderungen vertraut sein.

- Kommunikation mit Lieferant:innen: Klären Sie frühzeitig, wie Ihre Lieferant:innen mit E-Rechnungen umgehen und ob ihre Systeme kompatibel sind. Vereinbaren Sie klare Standards für den Austausch.

- Schrittweise Einführung: Beginnen Sie mit Pilotprojekten oder testen Sie die E-Rechnungspflicht zunächst in einzelnen Abteilungen. Sammeln Sie Feedback und optimieren Sie die Prozesse, bevor Sie die Einführung im gesamten Unternehmen umsetzen.

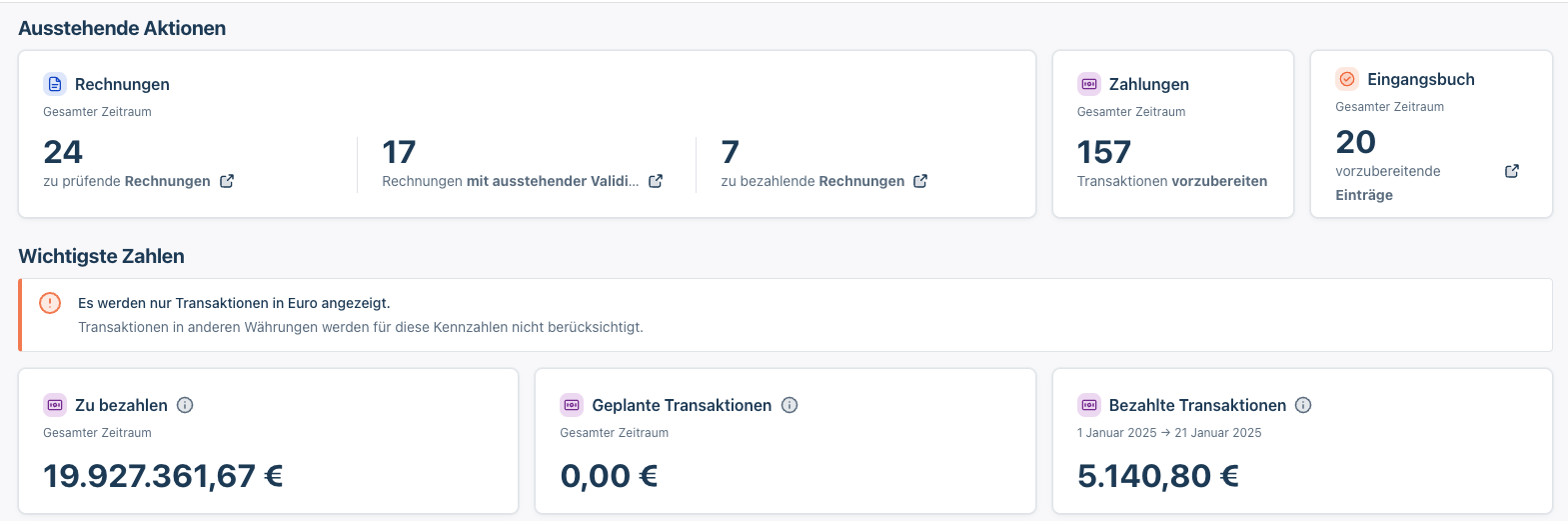

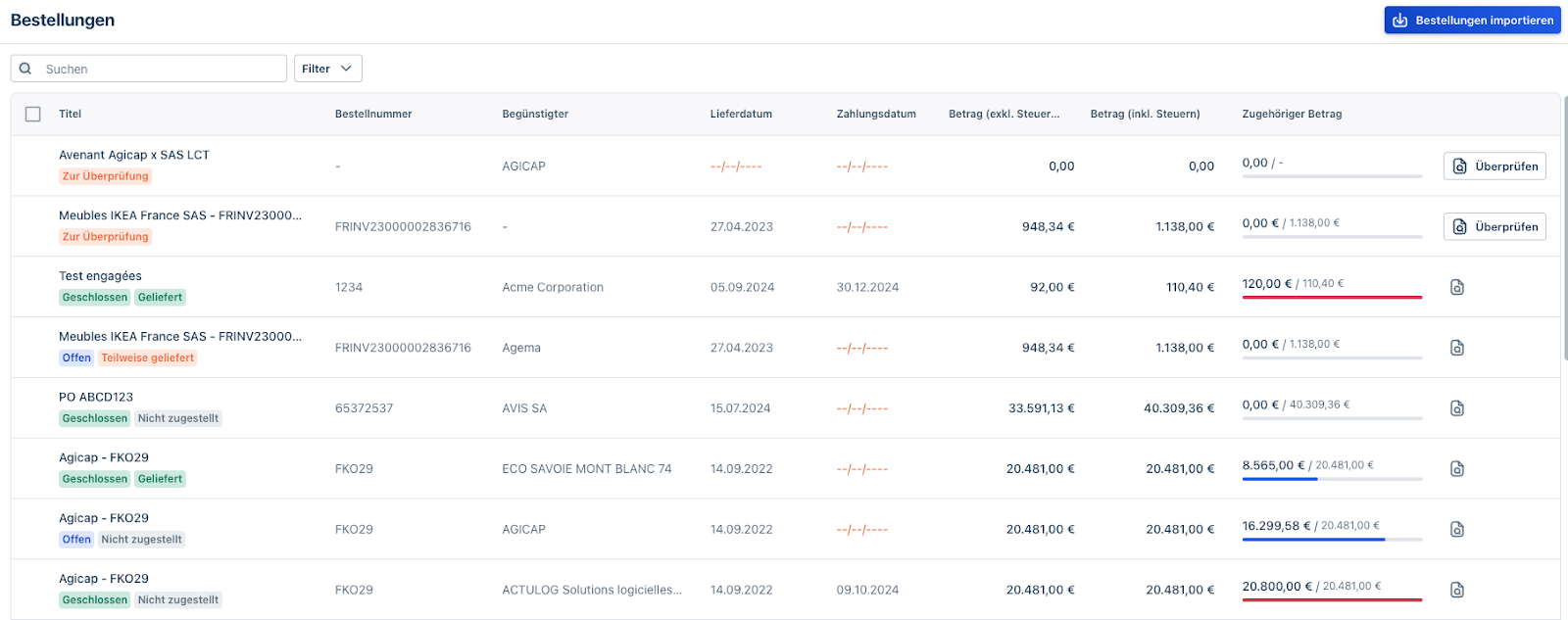

- Software: Nutzen Sie spezialisierte Finanzmanagement-Software wie Agicap, um nicht nur gesetzliche Vorgaben rund um die elektronische Rechnungsstellung zu erfüllen, sondern auch Ihre Liquidität und finanzielle Situation jederzeit im Blick zu behalten.

Sind Sie sich unsicher, welche rechtlichen Vorgaben für Sie im Detail gelten? Wir haben Ihnen die drei wichtigsten Quellen zusammengefasst, die alle Informationen rund um die elektronische Rechnungsstellung enthalten:

- Bundesministerium der Finanzen (BMF): Informationen zur Umsetzung der EU-Richtlinie und dem BMF-Schreiben finden Sie auf der offiziellen Webseite des Bundesfinanzministeriums (bmf.bund.de).

- Europäische Kommission: Details zur europäischen Norm EN 16931 und den rechtlichen Rahmenbedingungen sind auf der Seite der EU-Kommission abrufbar (europa.eu).

- Industrie- und Handelskammern (IHK): Praxisorientierte Hilfestellungen für Unternehmen bietet die IHK, insbesondere über regional spezialisierte Angebote (ihk.de).

Fazit: Transparenz und optimierte Prozesse

Die E-Rechnungspflicht seit dem 1. Januar 2025 stellt Unternehmen vor neue Herausforderungen. Mit einem klaren Verständnis der gesetzlichen Anforderungen und der Nutzung geeigneter Formate können Sie die elektronische Rechnungsstellung erfolgreich umsetzen. Nutzen Sie die verbleibende Zeit, um Ihre Prozesse anzupassen. Wenn Sie lieber eine spezialisierte Software einsetzen wollen, nutzen Sie Agicap in der kostenlosen Testversion!

FAQ: Häufig gestellte Fragen zur elektronischen Rechnungsstellung

Wie funktioniert die elektronische Rechnung?

E-Rechnungen werden in einem strukturierten Format erstellt und elektronisch übermittelt. Empfänger:innen können diese automatisiert verarbeiten.

Ist eine PDF-Rechnung eine E-Rechnung?

Eine PDF-Datei gilt nur dann als E-Rechnung, wenn sie strukturierte Daten enthält, die automatisiert verarbeitet werden können. Ein einfaches PDF ohne maschinenlesbaren Code erfüllt diese Kriterien nicht. Strukturierte PDFs können beispielsweise mit einem eingebetteten XML-Datensatz ausgestattet sein, der die maschinelle Verarbeitung ermöglicht. Unternehmen, die bisher ausschließlich mit einfachen PDF-Rechnungen arbeiten, müssen auf die neuen Anforderungen umstellen.

Wer ist zur elektronischen Rechnungsstellung verpflichtet?

Ab 2025 sind alle Unternehmen, die B2B-Umsätze tätigen, zur E-Rechnung verpflichtet.

Wer muss E-Rechnungen ab 2025 erstellen?

Alle Unternehmen, die mit anderen Unternehmen oder öffentlichen Auftraggeber:innen Geschäfte tätigen.

Effiziente E-Rechnungsverwaltung mit Agicap

Die Einführung der E-Rechnungspflicht ab 2025 stellt Unternehmen vor neue Herausforderungen. Doch mit der richtigen Lösung wird die Umstellung einfach und effizient. Agicap unterstützt Unternehmen dabei, ihre Rechnungsprozesse zu optimieren und gesetzeskonform zu digitalisieren.

Wie hilft Agicap bei der E-Rechnungsstellung?

- ✅ Automatisierte Rechnungsverwaltung: Erfassen, verarbeiten und archivieren Sie E-Rechnungen effizient.

- ✅ Nahtlose Integration: Kompatibel mit gängigen Rechnungsformaten wie XRechnung und ZUGFeRD.

- ✅ Echtzeit-Übersicht: Behalten Sie Ihre Cashflow-Entwicklung und Zahlungsströme im Blick.

- ✅ Rechtssicherheit & Compliance: Erfüllen Sie die gesetzlichen Anforderungen mühelos.

Mit Agicap sparen Sie Zeit und reduzieren Fehlerquellen in der Rechnungsverwaltung. Nutzen Sie die digitale Transformation zu Ihrem Vorteil und bereiten Sie sich jetzt optimal auf die E-Rechnungspflicht vor!