Pourquoi il ne faut pas confondre vue comptable et vue trésorerie ?

Connaissez-vous le dicton anglais : “Revenue is Vanity, Result is Sanity, but Cash is King” ? On peut le traduire par : “Le chiffre d’affaires c’est de l’orgueil, la rentabilité c’est la raison, mais la trésorerie est reine”.

Vous avez peut-être l’impression que comme vous suivez votre comptabilité, vous avez toutes les infos nécessaires sur votre trésorerie, et que les données comptables suffisent pour piloter votre entreprise.

Mais la gestion de trésorerie a ses propres principes, qui diffèrent de la comptabilité. Et piloter votre entreprise par le cash peut faire la différence entre la sécurité financière et la faillite.

Notions-clés de comptabilité

La comptabilité, c’est un système d'organisation des données financières d'une entreprise, qui permet de fournir un état de la situation financière de l'entreprise.

Le champ de la comptabilité s'étend de la réception de pièces comptables à la production des états financiers de l'entreprise. Elle peut constituer le socle des instruments de gestion.

La comptabilité française repose sur le système de la comptabilité double. La comptabilité double signifie que chaque montant correspondant à une activité dans l'entreprise doit être retrouvé dans un autre compte. La comptabilisation se fait donc toujours en miroir.

Comptabilité générale

La comptabilité générale est obligatoire pour toute entreprise commerciale.

Elle consiste à produire des états financiers, c’est-à-dire des documents comptables comme le compte de résultat, le bilan et les annexes, à la fin d’un exercice comptable.

Comptabilité analytique

La comptabilité analytique, contrairement à la comptabilité générale, n’est pas une obligation pour les entreprises, mais elle est fortement conseillée.

Son principal objectif est d’analyser tous les coûts liés à l’activité de l’entreprise et de déterminer la rentabilité.

À quoi sert la comptabilité ?

La comptabilité générale est avant tout une obligation légale, qui permet à l'État de calculer les impôts comme la TVA et l’IS.

Pour l’entreprise, la comptabilité remplit plusieurs missions.

Déjà, elle permet de savoir si l’entreprise est rentable.

C’est un outil de communication : elle permet de présenter la situation économique de l’entreprise, grâce aux documents de synthèse des comptes annuels. Elle constitue un langage commun avec les associés, les banquiers, les salariés… Elle se base sur des documents de synthèse appelés comptes annuels (Bilan, Compte de Résultat et Annexes).

C’est un outil de gestion : elle est souvent le socle de l’analyse pour le dirigeant, le contrôleur de gestion, et même le trésorier.

Elle sert à réaliser différents documents :

- financiers : tableaux de financement…

- prévisionnels : compte de résultat prévisionnel, plan de financement prévisionnel…

- gestionnaires : tableaux de bord, analyse des coûts etc. (comptabilité analytique).

À lire aussi : le guide complet du bilan financier

Les principaux tableaux de comptabilité

À la clôture de l’exercice comptable (à la fin d’une année calendaire ou glissante), l’entreprise doit établir les éléments de comptabilité générale : le bilan, le compte de résultat, l’annexe, qui sont des états financiers obligatoires.

Le compte de résultat

Le compte de résultat fait l'état des charges et des produits de l'entreprise. Ce qui est sorti, et ce qui est rentré, d’un point de vue financier.

En se focalisant sur les variations de patrimoine (gains et pertes), il permet de dégager son résultat net. Tous les montants d'un compte de résultat sont exprimés en valeurs HT.

En résumé, il permet de voir si l’entreprise est capable de dégager du bénéfice ou si elle est déficitaire, et donc de savoir si l’entreprise est rentable.

Attention, le résultat est différent de la trésorerie disponible ! Une entreprise peut très bien avoir un résultat positif et pourtant être dans le rouge en trésorerie, et inversement.

Le bilan comptable

Le bilan comptable fait l'état des Emplois (= Actif) et des Ressources (= Passif). C'est comme une photo à l’instant T de l'entreprise.

Les données du bilan sont exprimées en HT (immobilisations, stocks) mais comportent des valeurs en TTC (client, fournisseurs, liquidités).

La trésorerie, ou les disponibilités, constitue une ligne dans le bilan. C’est un actif quand elle est positive, un passif quand elle est négative. Elle fait donc partie de la comptabilité.

Le problème, c’est que dans la plupart des TPE et PME, le bilan n’est mis à jour qu’une fois par an. Or la trésorerie a une importance énorme pour l’entreprise au quotidien, et doit être suivie de façon beaucoup plus régulière.

Notions-clés de trésorerie

La trésorerie, c’est l’ensemble des sommes d'argent disponibles (sur les comptes bancaires, caisses, placements,...) dont dispose l’entreprise à un moment donné. Elle est palpable et réelle.

Elle résulte de la différence entre les encaissements et les décaissements, donc les entrées et sorties d’argent.

À quoi sert la gestion de trésorerie ?

On ne vous l’apprend pas : la trésorerie est absolument indispensable à toute gestion d'entreprise.

Une bonne gestion de trésorerie permet :

- de connaître l’état de ses finances à l’instant T

- d’optimiser l'équilibre financier de l’entreprise, et éviter le risque de cessation de paiement

- d’optimiser la gestion du cash (augmenter la rentabilité, couvrir les risques liés aux taux d'intérêts et de change, ...), et donc faire des économies et gagner plus d’argent

- et surtout : de prendre des décisions.

Les principaux tableaux de trésorerie

La plupart des entreprises mettent en place des outils sous forme de tableaux qui permettent de suivre et d’anticiper leur trésorerie.

On distingue deux tableaux différents :

- le plan de trésorerie, outil de gestion à court et moyen terme issu des encaissements et décaissements ;

- le tableau de flux de trésorerie ou plan de financement, issu de la comptabilité et mis à jour annuellement.

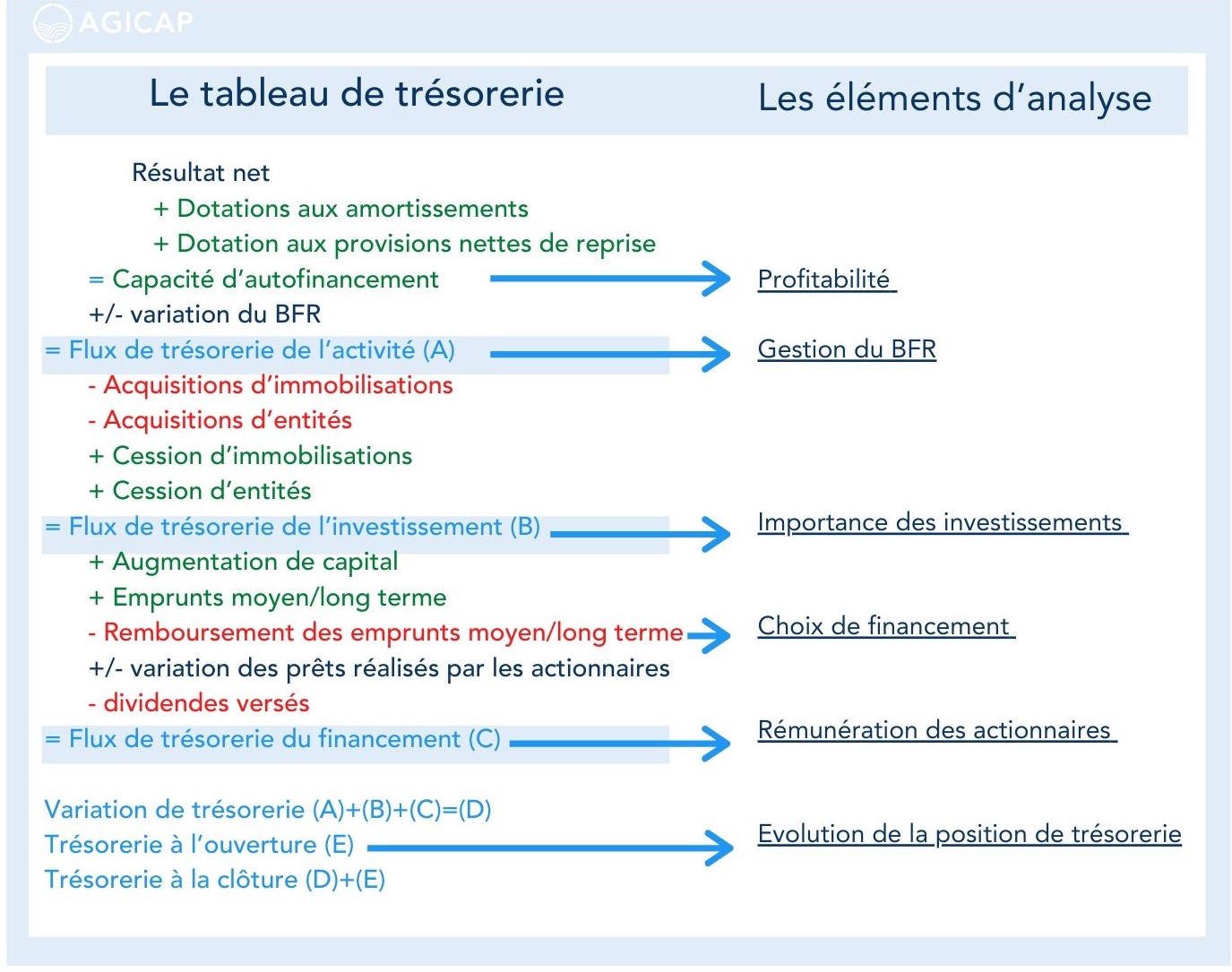

Le tableau des flux de trésorerie

Un tableau de flux de trésorerie est un tableau de financement qui mesure les flux de trésorerie par variation de valeurs de postes comptables pendant une période de temps (en général un exercice comptable).

L’état de flux de trésorerie comporte 3 grandes catégories :

- les flux d’exploitation ou flux de trésorerie de l’activité (FTA)

- les flux de trésorerie d’investissement (FTI)

- les flux de trésorerie de financement (FTF)

A lire aussi : Cash Flow : définition, calcul, principe, tout ce qu'il faut savoir !

L’établissement d’un tel tableau de financement n’est pas obligatoire en France mais il représente un outil efficace pour toute entreprise.

A l’échelle internationale (pour les grandes entreprises), le tableau des flux de trésorerie fait partie des comptes annuels et est donc un document obligatoire. Il rejoint donc la liste des documents obligatoires, avec le bilan, le compte de résultat et l’état de l’évolution de la situation financière.

Le plan de trésorerie prévisionnel

Le plan prévisionnel de trésorerie, aussi appelé budget de trésorerie, est un document qui sert à prévoir sa trésorerie sur le court et moyen terme. En général, il est établi sur 12 mois.

On liste toutes les catégories d’encaissements et décaissements, et on projette les recettes et les dépenses à venir pour chaque mois.

Ce tableau sert aussi pour le suivi : on vient comparer tous les mois le réel avec le prévisionnel, et on peut ajuster les projections des mois suivants.

Ce n’est pas un document issu de calculs comptables : il repose sur les vrais mouvements de trésorerie qui vont affecter vos comptes en banque. Il n’est pas obligatoire et a pour but de vous aider à gérer votre entreprise et à prendre des décisions pour l’avenir.

Trésorerie VS comptabilité : quelles différences ?

La comptabilité et la trésorerie sont bien deux notions liées, mais diffèrent par certains aspects essentiels.

Pour passer d’une vue comptable à une vue trésorerie, il y a plusieurs aspects à prendre en compte.

1/ Les délais de paiement

En comptabilité, on s’intéresse à la date de l’opération et non pas à la date de l’encaissement ou du décaissement.

Par exemple, pour une facture, la date comptable sera la date d’émission, alors que dans certains secteurs, les délais de paiement peuvent aller jusqu’à 60 jours après réception de la facture ! Sans compter les retards.

Ça fait une grosse différence sur le compte en banque ; on peut se retrouver à court de trésorerie alors que d’un point de vue comptable on est rentable.

2/ Les charges lissées

En comptabilité, on a tendance à lisser les charges sur l’année. On va faire des provisions pour charges, avec un montant stable chaque mois.

Par exemple, on peut payer son loyer d’un seul coup, mais côté comptabilité on va le lisser sur 12 mois.

Côté trésorerie, on va avoir beaucoup plus de mouvements d’un mois sur l’autre, avec des charges qui vont tomber de façon ponctuelle et qui peuvent créer un trou dans la trésorerie.

3/ La TVA

Au compte de résultat, les flux sont présentés en hors taxes (sans TVA) alors que la trésorerie est TTC.

Comme la TVA que vous facturez va être reversée à l’État, elle sera traitée différemment en comptabilité.

Alors qu’en vue trésorerie, le reversement n’est pas immédiat : il intervient le mois suivant, voire le trimestre ou l’année suivante. On a donc un décalage dans le temps entre la comptabilisation de la TVA et le paiement effectif.

4/ Le remboursement des emprunts

On comptabilise au compte de résultat seulement le remboursement des intérêts des emprunts, pas le remboursement du capital. Ce dernier apparaît au bilan.

Côté trésorerie, c’est l’échéance de remboursement globale qui est décaissée, incluant le capital amorti et les intérêts.

Piloter par la trésorerie, ça change quoi ?

Tenir sa comptabilité à jour c’est obligatoire, mais ça ne suffit pas pour assurer la survie de l’entreprise.

En France, c’est près de 20 000 PME qui font faillite chaque année en raison d’une mauvaise gestion de trésorerie.

C’est donc très important de suivre sa trésorerie au quotidien, mais aussi de se projeter dans les mois à venir.

Piloter par le cash, en plus de la compta, ça permet de :

- vous reposer sur du concret pour prendre les meilleures décisions pour votre entreprise

- avoir plus de réactivité en cas d'imprévu

- devancer les problèmes et éviter les écueils, plutôt que de les constater une fois arrivés.

Cet article a été créé dans le cadre de Cash Academy, la formation en gestion de trésorerie créée par Agicap. Pas encore inscrit ? Faites-le vite, c’est gratuit !