Handelskrieg: Wie Sie Ihren Cashflow in unsicheren Zeiten absichern

In einer Weltwirtschaft, in der Unsicherheit zur neuen Normalität geworden ist, darf das Cashflow-Management nicht länger als rein operative Backoffice-Aufgabe verstanden werden. Es ist ein strategischer Hebel zur Sicherung finanzieller Stabilität, Reaktionsfähigkeit und langfristiger Unternehmensresilienz.

Dieser Beitrag basiert auf einem aktuellen Webinar, in dem zentrale Lehren aus früheren Krisen beleuchtet wurden, um Unternehmen bei der Absicherung ihrer Liquidität in stürmischen Zeiten zu unterstützen. Im Fokus steht insbesondere die Erfahrung unseres Treasurer Maxime, der auf über 15 Jahre Berufspraxis zurückblickt und erfolgreich durch die COVID-19- sowie die Brexit-Krise navigierte.

__Sie möchten tiefer in die vorgestellten Strategien eintauchen? Sehen Sie sich die vollständige Aufzeichnung an und entdecken Sie praxisnahe Impulse zum Schutz Ihres Cashflows in einem volatilen Marktumfeld. __

Globale Volatilität – Was steckt wirklich dahinter?

Der im Jahr 2025 erneut aufgeflammte Handelskonflikt zwischen den USA und China hat zu Zöllen von bis zu 130 % auf diverse chinesische Produkte geführt – begleitet von strikten Exportbeschränkungen für Hightech-Halbleiter amerikanischer Unternehmen.

Zwar hatte die US-Regierung zunächst auf eine flächendeckende Ausweitung der Zölle gegenüber Drittländern verzichtet, um wirtschaftliche Kollateralschäden einzudämmen. Doch im Fall Chinas wurde der Zollhebel massiv angezogen – mit Sätzen von bis zu 145 %. Die Folge: eine weitere Belastung globaler Lieferketten und die wachsende Sorge vor einer möglichen Rezession in den USA. Bereits jetzt zeigen sich gravierende wirtschaftliche Auswirkungen: In China schwächt sich die Industrieproduktion deutlich ab – laut Prognosen (Reuters) wird der Einkaufsmanagerindex im April in den Kontraktionsbereich rutschen. Gleichzeitig geraten viele US-Kleinunternehmen angesichts nachlassender Nachfrage und steigender Kosten unter finanziellen Druck – ein direkter Nebeneffekt der eskalierenden Handelsstreitigkeiten (Reuters).

Parallel dazu erhöht Washington den Druck auf Verbündete wie Japan, die Niederlande und Südkorea, ihre Technologie-Exporte nach China einzuschränken. Peking reagiert seinerseits mit Exportkontrollen für strategische Metalle wie Gallium und Germanium.

Die Konsequenzen sprechen eine klare Sprache:

- Währungsvolatilität: Der US-Dollar verliert an Stärke, während das britische Pfund zulegt.

- Zinsunsicherheit: Schwankende Leitzinsen erschweren den Kreditzugang und verteuern Liquidität.

- Wirtschaftsprognosen nach unten korrigiert: Laut OECD wird das globale BIP-Wachstum 2025 nur noch bei 3,1 % liegen (zuvor 3,3 %), die Bank of England erwartet für Großbritannien lediglich 0,75 %. In den USA schrumpfte das BIP im ersten Quartal laut dem US Bureau of Economic Analysis um 0,3 %.

- Einbruch des Welthandels: Die WTO rechnet mit einem Rückgang des globalen Handelsvolumens zwischen 0,2 % und 1,5 % – weit entfernt von den zuvor erwarteten 3 % Wachstum.

Ein Blick auf den VIX-Index – den "Angstbarometer" der Märkte – zeigt: Die jüngsten Zoll-Ankündigungen der USA führten zum drittgrößten Volatilitätsschub der letzten 20 Jahre, übertroffen nur von der Corona-Krise und der Finanzkrise 2007–2008.

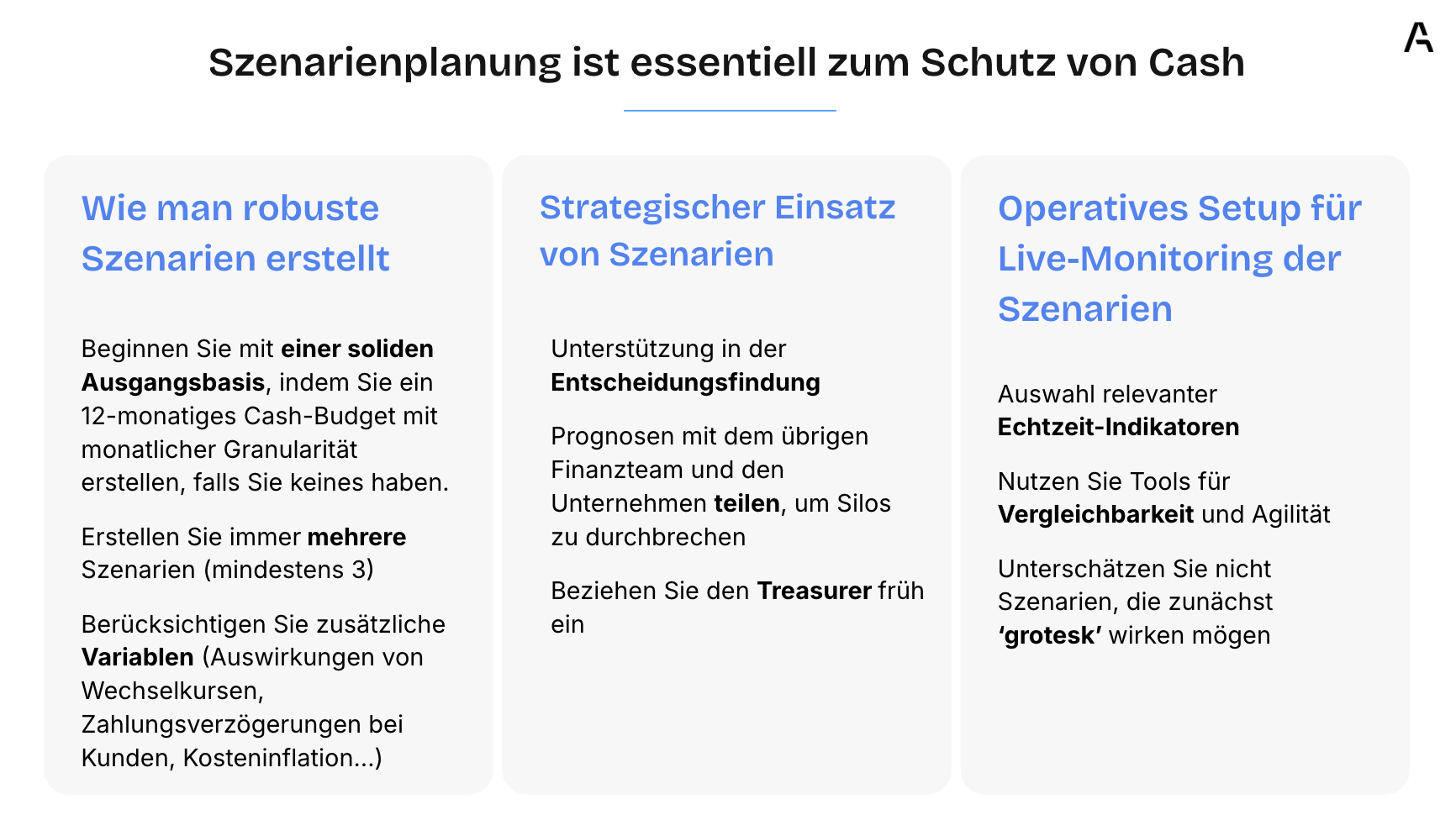

Szenarien belastbar planen – statt nur kalkulieren

In der heutigen Wirtschaftslage ist Szenarienplanung kein jährliches Excel-Ritual mehr, sondern eine strategische Disziplin. Sie versetzt Finanzverantwortliche in die Lage, Unsicherheiten zu simulieren, finanzielle Auswirkungen geschäftlicher Entscheidungen zu bewerten und unter Druck handlungsfähig zu bleiben.

Der Einstieg erfolgt mit einem soliden Basisszenario – in der Regel ein rollierender 12-Monats-Cashflow-Plan mit monatlicher Granularität. Auch ohne ausgefeilte Modelle lässt sich auf Basis historischer Daten der letzten 12–24 Monate ein verlässlicher Forecast aufbauen: Saisonalität, Steuertermine, Zahlungseingänge – alles wird greifbar.

Darauf aufbauend empfehlen sich mindestens zwei Alternativszenarien:

- Ein moderat negatives Szenario (z. B. Umsatzrückgang von -20 %)

- Ein Worst-Case-Szenario (z. B. operative Minimalstruktur wie zu Lockdown-Zeiten)

Diese Simulationen helfen nicht nur bei Entscheidungen über Marktverlassen, Akquisitionen oder CapEx-Verschiebungen – sie bilden auch eine belastbare Grundlage für Finanzierungsgespräche mit Banken oder Investoren, etwa zur Begründung von Liquiditätspuffern oder staatlich garantierten Krediten.

Wer diese Szenarien in Excel abbildet, wird rasch an Grenzen stoßen – insbesondere bei mehreren, dynamisch interagierenden Szenarien. Wir empfehlen daher: Nach dem Stresstest eine Variante zum neuen Baseline-Szenario erklären und regelmäßig fortschreiben. Die anderen Szenarien archivieren – strukturiert und abrufbar – für den Fall, dass sich Annahmen ändern.

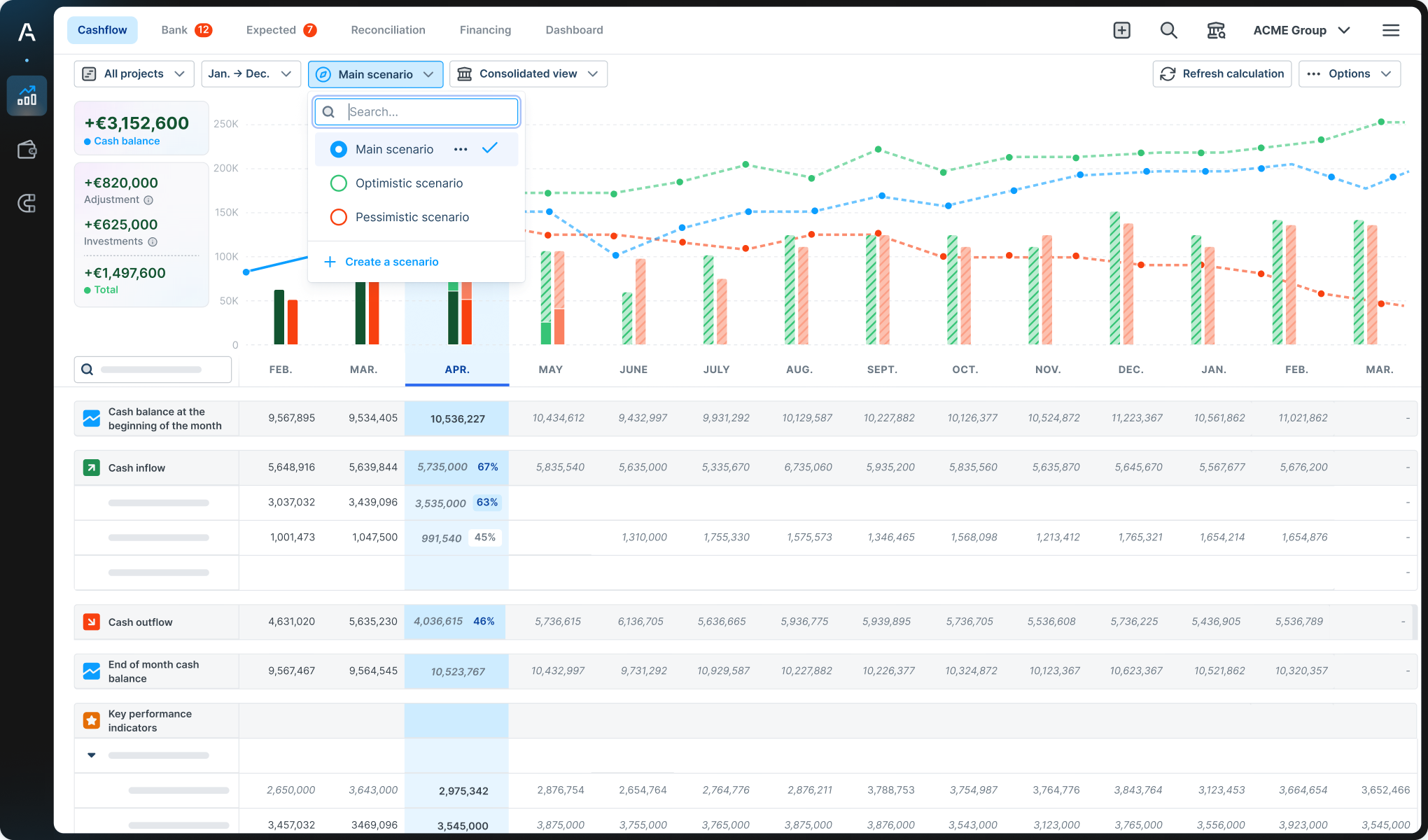

Mit Agicap hingegen können dynamische Szenarien parallel aufgebaut, überlagert und sofort auf Auswirkungen hin analysiert werden – vom Cashflow bis zu relevanten Kennzahlen.

Wie man Szenarien in Echtzeit überwacht

Szenarien schaffen Struktur – aber nur kontinuierliches Monitoring sichert ihre Relevanz. Ohne laufende Updates veralten selbst die besten Modelle im Handumdrehen.

Daher braucht es Frühindikatoren, um Abweichungen frühzeitig zu erkennen. Typische Signale:

- Wöchentliche Auftragseingänge in Kernmärkten

- Veränderungen in Terminwechselkursen (z. B. EUR/USD)

- Anstieg der durchschnittlichen Zahlungslaufzeiten (DSO)

- Preisexplosionen bei Rohstoffen oder Frachtkosten

Wer hier wachsam bleibt, erkennt Risiken, bevor sie eskalieren. Ein plötzlicher DSO-Anstieg? Kann sofortige Anpassungen bei der Liquiditätsplanung oder im Forderungsmanagement auslösen.

Mit Agicap erfolgt die Aktualisierung zentral – eine Änderung, und alle Szenarien passen sich an. Das reduziert Fehler und erhöht die Reaktionsfähigkeit.

Nicht zuletzt: Auch "Black-Swan"-Risiken – selten, aber folgenschwer – gehören in jede Planung. Regulatorische Verbote, Lieferantenausfälle oder geopolitische Schocks können ganze Cashflow-Architekturen destabilisieren. Hier helfen Stressszenarien kombiniert mit operativen Notfallplänen.

Forderungsmanagement: Der unterschätzte Hebel

Ein professionelles Mahnwesen ist der schnellste und effizienteste Hebel zur Stärkung der Liquidität – gerade in Krisenzeiten. Dennoch setzen viele Unternehmen auf manuelle Prozesse – zu langsam, zu fehleranfällig, zu inkonsistent.

Im Folgenden finden Sie die wichtigsten Schritte, die Unternehmen unternehmen können, um das Forderungsmanagement zu modernisieren und zu rationalisieren, basierend auf den Erkenntnissen aus dem Webinar:

Warum Mahnwesen heute wichtiger ist denn je

Selbst die beste Szenarioplanung nützt wenig, wenn Forderungen zu spät oder gar nicht eintreffen. Laut einer Agicap-Umfrage berichteten 58 % der CFOs im DACH-Raum von steigenden DSO-Werten im Jahr 2024 – eine direkte Folge wachsender geopolitischer Risiken.

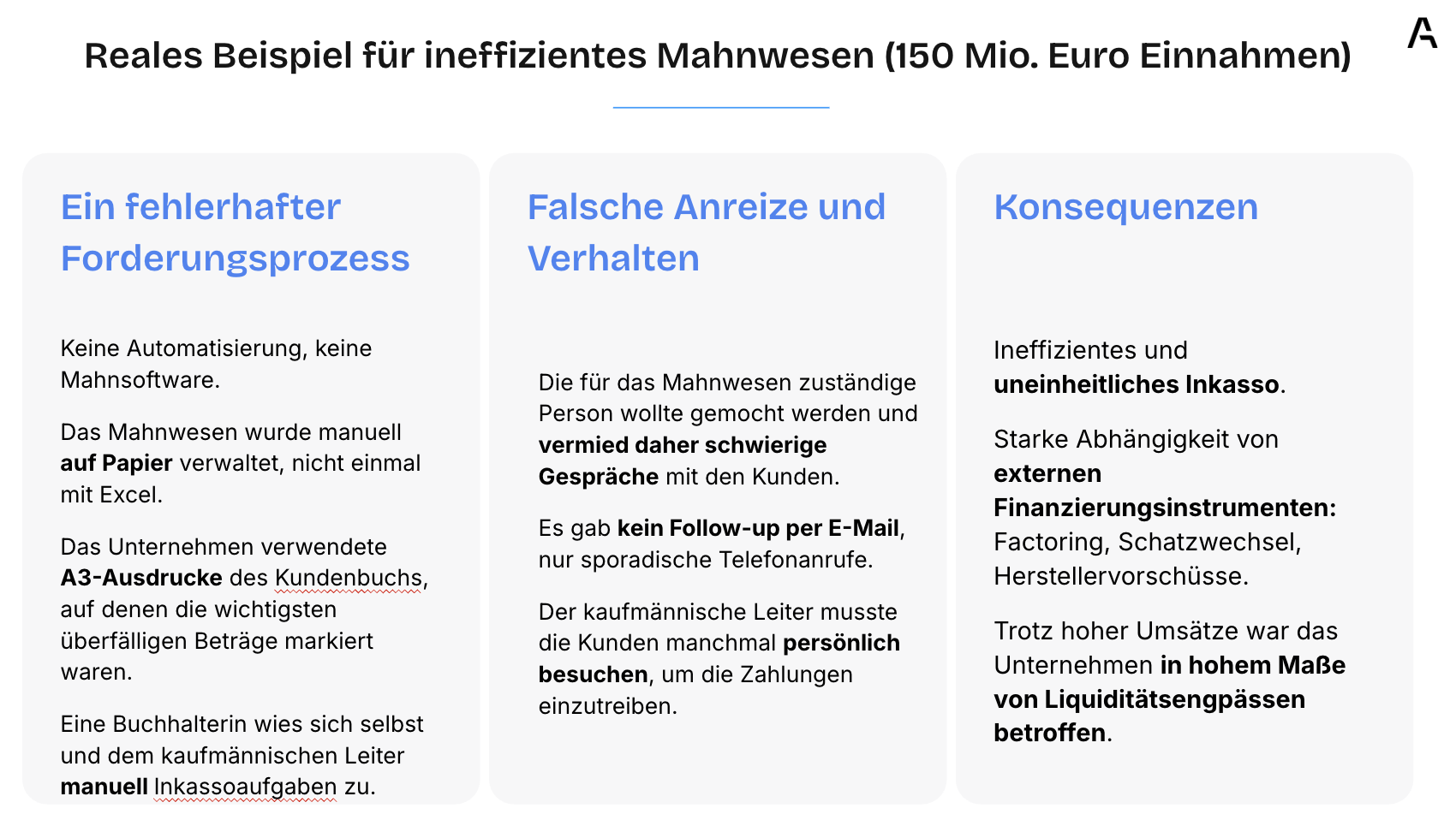

Ein Praxisbeispiel: Ein Unternehmen mit 150 Mio. € Umsatz setzte auf manuelle Inkasso-Prozesse – mit einer Teilzeitkraft und ohne digitale Tools. Die Folge: steigende DSO, verstärkter Rückgriff auf Factoring, wachsender Liquiditätsdruck – trotz stabiler Marge.

Best Practices für ein skalierbares Forderungsmanagement

- Automatisieren Sie Erinnerungen und Nachverfolgung

Strukturierte Mahnläufe, abgestimmt auf Kundensegment, Forderungshöhe und Zahlungsverhalten – automatisiert statt ad hoc.

- Frühzeitig agieren – nicht erst nach Fälligkeit

70 % der Zahlungen erfolgen noch vor dem eigentlichen Verzug – sofern der Kunde daran erinnert wird. ➤ Proaktive Erinnerung 5–10 Tage vor Fälligkeit ➤ Zahlungslink im E-Mail-Text ➤ Offene Posten via Kundenportal einsehbar

- Klare Rollen und KPIs definieren

Keine Vermischung von Vertrieb und Mahnwesen. Messen Sie:

- DSO

- % überfälliger Rechnungen

- Rücklaufquote bei Follow-ups

- Rückgewinnung nach Segmenten

- Forderungen priorisieren und segmentieren

Strategische Kunden, überfällige Posten >60 Tage – hier liegt der größte Hebel. Setzen Sie auf Risikoscoring und verhaltensbasierte Ansprache.

- Mahnwesen in die Szenarienplanung integrieren

➤ Zahlungsverspätungen verzerren Forecasts. Deshalb: ➤ DSO-Trends aktiv monitoren ➤ Abweichungen in die Liquiditätsplanung einfließen lassen ➤ Treasury rechtzeitig über Finanzierungsbedarf informieren

Fazit: Forderungsmanagement ist kein Verwaltungsakt – sondern ein strategisches Instrument zur Sicherung des Cashflows und Reduktion externer Finanzierungsabhängigkeit. Erfahren Sie mehr in diesem kostenlosen E-Book.

Reduzierung zusätzlicher Ausgaben: Richtlinien, Kontrolle, Sichtbarkeit

In einem instabilen wirtschaftlichen Umfeld können ungeplante Ausgaben selbst die besten finanziellen Planungsbemühungen untergraben. Laut Forschungen von Agicap zu europäischen mittelständischen Unternehmen (30–500 Mio. € Umsatz) berichteten fast 60 %, dass zusätzliche Ausgaben ein wiederkehrendes Problem sind, mit direkten Auswirkungen auf die Budgetkontrolle und die Genauigkeit der Prognosen.

Während des Webinars wurde ein besonders aufschlussreicher Fall geteilt: Ein Unternehmen hatte ein „weiches“ Ausgabenstopp implementiert und vage die Manager gebeten, die Kosten zu senken. Das Ergebnis? Einige Teams haben betriebliche Aktivitäten vollständig eingestellt (z. B. Veranstaltungen, Teambuilding), während andere einfach große Einkäufe in kleinere Bestellungen aufteilten, um die Genehmigungsschwellen des CFO zu umgehen. Dies unterstreicht die Bedeutung klarer Richtlinien, effektiver Governance, geeigneter Werkzeuge und einer gemeinsamen Kultur.

Best Practices zur Reduzierung von unerlaubten Ausgaben

1. Etablieren Sie klare und gemeinsame Ausgabenrichtlinien

Definieren Sie ausdrücklich, welche Ausgaben eingefroren, erlaubt sind und welche Schwellenwerte für jede gelten. Kommunizieren Sie die Gründe hinter diesen Richtlinien – wie den Schutz der Liquidität, um Entlassungen oder zusätzliche Schulden zu vermeiden – und stimmen Sie sie mit den Unternehmenswerten ab, um eine weitreichende Verantwortung zu fördern.

2. Implementieren Sie mehrstufige Genehmigungsworkflows

Richten Sie Genehmigungsprozesse basierend auf Ausgabenbeträgen ein: Zum Beispiel erfordern Ausgaben unter 500 € die Genehmigung des Teamleiters, 500–2.000 € die Genehmigung eines Managers und über 2.000 € die Genehmigung des CFO. Standardisieren Sie diese Prozesse über die Geschäftseinheiten hinweg, um Inkonsistenzen und Umgehungen zu verhindern, und führen Sie automatische Sperren für Überausgaben oder wenn Budgets erschöpft sind, ein.

3. Nutzen Sie proaktive Tools

Nutzen Sie Tools wie Agicap, um Budgets nach Kostenstelle, Abteilung oder Projekt festzulegen. Aktivieren Sie automatische Warnungen bei Budgetüberschreitungen oder ausstehenden Genehmigungen und verwenden Sie intelligente Firmenkarten mit benutzerspezifischen und kategoriespezifischen Limits, um die Ausgaben effektiv zu verwalten.

4. Überwachen Sie kontinuierlich und kommunizieren Sie

Entwickeln Sie monatliche Dashboards mit gezielten KPIs, wie dem Prozentsatz der Überausgaben, der Anzahl der Ausnahmen und dem Volumen der nicht konformen Ausgaben. Anerkennen Sie leistungsstarke Teams und teilen Sie interne Best Practices. Verfolgen Sie nicht nur sichtbare Überschreitungen, sondern auch Versuche, Regeln zu umgehen, wie z. B. geteilte Käufe.

5. Integrieren Sie in die Szenarioplanung

Simulieren Sie die Auswirkungen selektiver Kürzungen in Bereichen wie Marketing, Einstellung, Reisen und Veranstaltungen. Bewerten Sie die Auswirkungen auf den Cash-Bedarf und die Gewinn- und Verlustrechnung sowohl kurzfristig als auch mittelfristig und stärken Sie die Verbindung zwischen autorisierten Ausgaben und finanzieller Nachhaltigkeit, selbst unter ungünstigen Szenarien.

Der Einsatz fortschrittlicher Werkzeuge zur Ausgabensteuerung ist nicht mehr optional

Manuelle Prozesse erhöhen das Risiko von „unsichtbaren“ oder unautorisierten Ausgaben. Darüber hinaus erleichtern Fortschritte in der KI das Fälschen von Quittungen, was die Dringlichkeit für automatisierte Überprüfungen und prüfungssichere Kontrollen unterstreicht. Agicap umfasst beispielsweise integrierte Dokumentenprüfungsfunktionen.

Die wichtigste Erkenntnis? Die Transformation der Ausgabensteuerung in eine kulturelle Denkweise – nicht nur in eine administrative Aufgabe – ist entscheidend. Nur dann kann die finanzielle Governance wirklich effektiv und widerstandsfähig sein.

Möchten Sie die Kontrolle über die Ausgaben Ihres Unternehmens gewinnen? Entdecken Sie, wie Agicap Finanzteams dabei hilft, Geschäftsausgaben in Echtzeit zu verfolgen, zu validieren und zu verwalten – um die Budgeteinhaltung sicherzustellen und die Liquidität zu schützen. Lernen Sie die Funktion kennen.

Fazit: Resilienz beginnt mit Liquidität

In einer Ära ständiger Volatilität – bedingt durch Handelskonflikte, Lieferunterbrechungen und finanzielle Unsicherheit – reichen statische Prognosen und EBITDA-orientierte Entscheidungen nicht aus. Liquidität muss zum Grundpfeiler der Finanzstrategie werden.

Szenarioplanung, automatisierte Inkassos und proaktive Kostenkontrolle sind entscheidend, um Bargeld zu schützen und Resilienz aufzubauen. Aber sie erfordern aktualisierte Daten, Zusammenarbeit und die richtigen Werkzeuge.

Agicap bringt all dies auf einer Plattform zusammen – und befähigt Finanzteams mit Echtzeit-Sichtbarkeit und der Agilität, schnell zu reagieren, selbst in unsicheren Zeiten.

Neugierig, wie Agicap Ihnen helfen kann, die Liquidität in unsicheren Zeiten zu schützen? Starten Sie Ihre kostenlose Testversion und entdecken Sie, wie Sie Szenarioplanung, Forderungen, Ausgabensteuerung und Echtzeit-Bargeldsichtbarkeit – alles auf einer Plattform – optimieren können.