Étude ETI : les coûts cachés du manque de fiabilité des prévisions de trésorerie

Agicap a mené une enquête approfondie auprès de plus de 500 DAF d'ETI aux États-Unis et en Europe, mettant en lumière les facteurs clés expliquant le manque de fiabilité des prévisions de trésorerie. Les données révèlent des solutions concrètes pouvant aider les équipes financières à améliorer la précision de leurs prévisions.

1. Les ETI françaises confrontées à des pénuries de trésorerie fréquentes et coûteuses en raison de prévisions peu fiables

L'enquête menée par Agicap et l'institut de recherche Innofact révèle un décalage surprenant entre l'importance croissante de la gestion de trésorerie et les pratiques réelles en place. Malgré le besoin pressant de précision, 27 % des directeurs financiers d’ETI en France utilisent des prévisions de trésorerie peu fiables. Cette imprécision a deux conséquences financières immédiates avec la sous-estimation des capacités de placements de trésorerie et l’augmentation des frais de découverts.

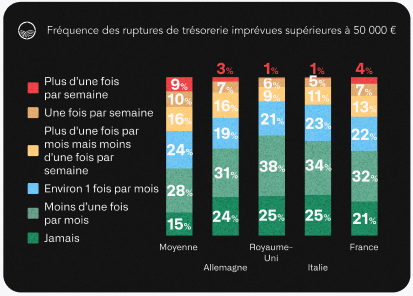

En moyenne, les ETI françaises rencontrent 11 pénuries de trésorerie importantes (dépassant 50 000 €) par an, et 50% d'entre elles y font face tous les mois. Cette imprévisibilité coûte cher, forçant les entreprises à maintenir des réserves de trésorerie plus élevées et à recourir à des options de financement à court terme onéreuses, ce qui impacte ainsi leur rentabilité.

2. Principaux défis à la précision des prévisions : complexité et outils obsolètes

Une des principales sources d'inexactitude découle de la sous-estimation des coûts opérationnels et de problèmes de gestion des stocks. Selon les directeurs financiers interrogés, cela constitue la principale explication des écarts entre leurs prévisions de trésorerie et les flux réels. En conséquence, ce sont les deux domaines où les DAF peuvent agir pour améliorer la précision de leurs prévisions de trésorerie.

La dépendance à des outils inadaptés ou obsolètes est également un problème. Par exemple, 25 % des ETI consolident encore manuellement leur position de trésorerie à l'aide de tableurs Excel, un processus chronophage et sujet aux erreurs.

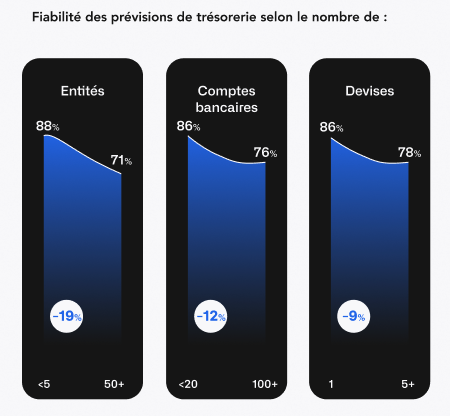

L’inadéquation des outils est particulièrement flagrante lorsqu'il s'agit de gérer la complexité croissante des entreprises. En effet, à mesure que le nombre de comptes bancaires, d'entités juridiques et de devises augmente, la précision des prévisions diminue considérablement, jusqu'à 19 %, comme le montre le graphique ci-dessous.

3. Le coût financier du manque de fiabilité des prévisions de trésorerie

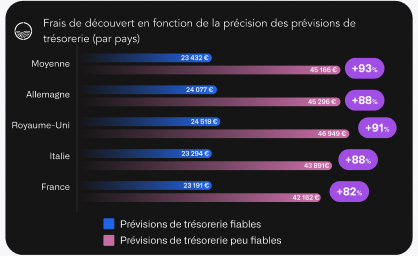

L'un des constats les plus frappants de l'enquête est l'impact financier du manque de fiabilité des prévisions de trésorerie. Les ETI ayant des prévisions de trésorerie peu fiables enregistrent un manque à gagner de 510 000 € en moyenne par an en raison du sous-investissement de leur trésorerie disponible sur des placements de trésorerie. De plus, elles supportent des frais de découvert 82 % plus élevés que celles qui disposent de prévisions précises. Ces chiffres sont un signal d'alarme pour les DAF : ne pas résoudre ces problèmes de prévision impacte directement le résultat net.

Si l'on examine plus en détail les frais de découvert, ils sont principalement causés par des prévisions de trésorerie inexactes. Il y a trois raisons à cela :

Si l'on examine plus en détail les frais de découvert, ils sont principalement causés par des prévisions de trésorerie inexactes. Il y a trois raisons à cela :

- La différence entre la prévision et la réalité (18 % en moyenne en France)

- L'absence de prévisionnel journalier (pour 66 % des ETI françaises)

- L'absence de prévisions à la maille du compte bancaire (en particulier lorsque l'entreprise n'a pas mis en place de cash pooling)

Une feuille de route claire pour améliorer la performance de la trésorerie et la précision des prévisions

Bien que l'enquête présente une situation préoccupante, elle met également en avant des axes d'amélioration. En comprenant mieux les causes des inexactitudes dans leurs prévisions de trésorerie et les coûts qui en découlent, les directeurs financiers peuvent prendre des mesures immédiates et investir les ressources nécessaires.

Par exemple, la fiabilité des prévisions de vente et les changements des conditions de crédit accordés par les fournisseurs ne sont pas des problèmes majeurs affectant la précision des prévisions de trésorerie pour les ETI françaises (par rapport aux autres problèmes potentiels étudiés). Ainsi, les directeurs financiers peuvent les retirer de leurs priorités et se concentrer sur des domaines où ils peuvent avoir un impact immédiat.

Il en va de même pour l'investissement des excédents de trésorerie. Même s'ils n'ont pas les ressources pour créer des prévisions quotidiennes au niveau du compte bancaire, les directeurs financiers peuvent travailler avec leurs courtiers et banquiers pour utiliser des fonds monétaires afin d'augmenter leurs revenus financiers.

L'enquête explore en profondeur tous ces domaines, en examinant les types de prévisions de trésorerie utilisées par les directeurs financiers ou les outils qu'ils emploient pour consolider leurs comptes bancaires, tout en soulignant les différences entre les habitudes et les performances des DAF des ETI françaises, allemandes, italiennes et britanniques.

Téléchargez l’étude gratuitement pour explorer ces résultats plus en détail :